缺乏共赢的商业模式、市场化电价还未形成、投资效益不高仍然是当前抽水蓄能面临的核心问题。

曾经建一个赔一个的抽水蓄能电站,如今成了“香饽饽”,正吸引着越来越多的投资主体参与其中,但仍难以改变当前“电网独大”的局面。

在“双碳”目标下,随着一系列政策的落地,特别是两部制电价的价格机制进一步完善,抽水蓄能产业迎来了前所未有的发展机遇。据测算,按照目前的规划体量来看,抽水蓄能产业市场规模将超过两万亿元。

市场前景广阔且诱人,但鉴于抽水蓄能项目前期投资巨大、投资回报周期偏长、全生命周期盈利性不高等因素,这或许不是民营企业理想的竞技场。

第一座抽水蓄能电站诞生

抽水蓄能电站自1882年问世至今已拥有140年的历史,而我国进入这一领域最早可以追溯到20世纪60年代后期。

早在1958年3月,位于河北省平山县境内的岗南水库主体工程开始兴建。岗南水库是一座以防洪为主,结合灌溉、发电、养鱼及供城市用水等综合利用的大型水利枢纽。

1962年,原本计划的工程受到各种因素影响被迫停建,转入维护,仅有两台1.5万千瓦机组开始运转发电。尽管当时冀南电网十分需要调峰容量,但是它却无法承担。

直到1968年,一台容量1.1万千瓦的进口抽水蓄能机组被安装在岗南水库,从此开启了我国抽水蓄能的先河。岗南水电站也被认为是我国第一座混合式抽水蓄能电站。

而我国抽水蓄能真正起步的标志性事件还要到5年后。1973年和1975年,北京密云水库白河水电站分别改建并安装了两台1.1万千瓦抽水蓄能机组。

与岗南水库抽水蓄能机组不同的是,北京密云水库白河水电站安装的抽水蓄能机组并非进口设备,而是由天津发电设备厂生产的。这两座小型混合式抽水蓄能电站的投运,标志着我国抽水蓄能电站建设拉开序幕。

同一时期,西方国家正在大力建设抽水蓄能电站。1975年,美国已建抽水蓄能电站装机容量达到973万千瓦。

上世纪70年代末,日本则开始筹划建设当时世界上最大的抽水蓄能电站——俣野川电站。据资料记载,俣野川电站总装机容量为120万千瓦,单台机组容量达到30万千瓦。

稍加对比就会发现,俣野川电站的总装机容量和单台机组容量分别是北京密云水库白河水电站的54倍和27倍左右。

可以说,与西方国家相比,这一时期中国在抽水蓄能领域尚处于起步阶段。

很快,机遇就出现了。1978年,党的十一届三中全会作出实行改革开放的历史性决策。

随着我国经济快速发展,工业用电需求陡增,各地加快了燃煤电厂建设,水电比重迅速下降,调峰能力不足问题日益严重,拉闸限电现象频出,电网安全受到威胁,通过兴建抽水蓄能电站解决调峰问题逐步成为共识。

基于此,一批大型抽水蓄能电站拔地而起。

1988年,总装机容量240万千瓦的广州抽水蓄能电站开工建设。1992年,总装机容量80万千瓦的北京十三陵抽水蓄能电站开工建设,于1997年全部建成。同期,总装机容量180万千瓦的浙江天荒坪抽水蓄能电站开工建设。

最值得一提的,当属广州抽水蓄能电站。2000年6月,广州抽水蓄能电站两期工程的4台可逆式水泵水轮机全部投入商业运行,成为当时世界上装机容量最大的抽水蓄能电站。更为重要的是,它保障了大亚湾核电站的平稳安全运行,并为广州电网调峰等发挥了重要作用。

正当抽水蓄能电站建设如火如荼时,一场深刻影响我国电力行业的变革席卷而来,抽水蓄能也因此遇冷。

成本难以顺利传导

2002年,国务院正式印发《电力体制改革方案》(以下简称5号文),明确提出了“厂网分开、主辅分离、输配分开、竞价上网”的目标,拉开了电力市场化改革的序幕。

作为“十五”期间电力体制改革的主要任务之一,“实施厂网分开,重组发电和电网企业”被提了出来。

当年,原国家电力公司被拆分成11家新的公司,随即两大电网公司和五大四小发电企业的电力新格局正式形成。

电改之后,发电企业开始发力,我国发电量一路飙升。到了2010年,我国发电量首次超过美国。

与电力工业突飞猛进形成鲜明对比的是,抽水蓄能电站发展速度放缓。究其根源,就在于5号文。

抽水蓄能电站运行产生的费用发生在电网侧,而效益却产生在发电侧,这使得电力体制实行“厂网分开”改革后,电网公司和发电企业对抽水蓄能电站缺乏投资热情。

抽水蓄能电站建设和管理遇到的新情况,也引起了国家有关部门的注意和重视。

为了促进抽水蓄能电站的健康有序发展,提高电力系统的安全性、经济型和稳定性,2004年,国家发展改革委印发《关于抽水蓄能电站建设管理有关问题的通知》。

这份文件作出了两项非常重要的规定:

一是抽水蓄能电站要根据各电力系统的不同特点和厂址资源条件,与电网和常规电源统一纳入电力中长期发展规划,按照区域电网范围进行统一配置。

二是抽水蓄能电站原则上由电网经营企业建设和管理,具体规模、投资与建设条件由国务院投资主管部门严格审批,其建设和运行成本纳入电网运行费用统一核定。发电企业投资建设的抽水蓄能电站,要服从于电力发展规划,作为独立电厂参与电力市场竞争。

《关于抽水蓄能电站建设管理有关问题的通知》成了一条分界线。在此之前,审批但未定价的抽水蓄能电站,作为遗留问题由电网经营企业租赁经营,租赁费由国务院价格主管部门按照补偿固定成本和合理收益的原则核定。

这项措施虽然解决了电网调频、调峰、填谷等需求,但抽水蓄能电站的盈利模式并未解决。文件下发后,抽水蓄能电站投资方开始纷纷退股,电网经营企业逐步将抽水蓄能电站的建设权、运营权收入囊中。就这样,抽水蓄能电站进入到“网建网用”的发展模式中。但是,“网建网用”模式中出租人和承租人都是电网经营企业,这让当时各方拥戴的租赁制难以发挥优势。

2008年,国家发展改革委发布《关于将抽水蓄能电站“租赁费”改为“容量电费”问题的批复》,将浙江桐柏、山东泰安、江苏宜兴、安徽琅琊山等抽水蓄能电站的“租赁费”统一改为“容量电费”,原核定的标准不变。此后,抽水蓄能电站的电价基本以单一容量电价为主。

但不论是租赁费还是容量电费,这两种电价机制有一个共性问题:收益与电站使用不挂钩,造成电站对电网贡献度低,挫伤了电网经营企业建设抽水蓄能电站的积极性。

为了解决这一问题,2014年,国家发展改革委发布《关于完善抽水蓄能电站价格形成机制有关问题的通知》(发改价格〔2014〕1763号,以下简称1763号文),抽水蓄能电站两部制电价应运而生。

在两部制电价中,容量电价主要体现抽水蓄能电站提供调频、调压、系统备用和黑启动等辅助服务的价值,按照弥补抽水蓄能电站固定成本及准许收益的原则核定。电量电价主要体现抽水蓄能电站通过抽发电量实现的调峰填谷效益,主要弥补抽水蓄能电站抽发电损耗等变动成本。

1763号文提出,电力市场化前,抽水蓄能电站容量电费和抽发损耗纳入当地省级电网(或区域电网)运行费用统一核算,并作为销售电价调整因素统筹考虑。

简单来说,抽水蓄能电站成本可由终端用户承担。这一明确抽水蓄能电站费用回收方式的政策规定,对促进抽水蓄能电站健康有序发展发挥了积极作用。

不过,在业内人士看来,受当时抽水蓄能电站对电网作用有限以及抽水蓄能电站产权分配等多重因素影响,抽水蓄能电站的经济收益未能充分体现,两部制电价并没有落地。

两年后,国家发展改革委发布的《省级电网输配电价定价办法(试行)》明确指出,抽水蓄能电站是与省内共用网络输配电业务无关的固定资产,不能纳入可计提收益的固定资产范围。

2019年5月24日,国家发展改革委发布《输配电定价成本监审办法》,将抽水蓄能电站成本费用列为与电网企业输配电业务无关的费用,不得计入输配电定价成本。

这一系列政策让电网经营企业开始谨慎决策抽水蓄能项目。

2019年11月22日,作为抽水蓄能项目最大的投资主体之一,国家电网有限公司下发《关于进一步严格控制电网投资的通知》,明确提出不再安排抽水蓄能新开工项目。

究其原因,抽水蓄能电站成本传导机制没有打通,成本传导成为抽水蓄能发展道路上最大的一只“拦路虎”。

重出“江湖”

2020年,新冠肺炎疫情暴发。当年2月5日,国家发展改革委、国家能源局在北京召开应对疫情能源供应保障电视电话会议,对能源保供工作进行再动员再部署。

这次会议强调,要加快推动重大项目、重大工程建设,发挥好能源领域在“六稳”工作中的重要作用。

两天后,国家电网有限公司研究出台应对疫情影响、全力恢复建设助推企业复工复产的12项举措,抽水蓄能项目赫然在列,并明确新开工山西垣曲抽水蓄能电站等一批工程。

不过,真正让抽水蓄能电站建设驶入“快车道”,还是“双碳”目标的提出。

2020年9月,习近平主席在第七十五届联合国大会一般性辩论上宣布,中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

同年12月23日,国家电网有限公司宣布,山西浑源、浙江磐安、山东泰安二期抽水蓄能电站项目集中开工。

次年3月15日召开的中央财经委员会第九次会议指出,要构建清洁低碳安全高效的能源体系,控制化石能源总量,着力提高利用效能,实施可再生能源替代行动,深化电力体制改革,构建以新能源为主体的新型电力系统。

根据《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,到2030年,风电、太阳能发电总装机容量达到12亿千瓦以上。

这意味着大规模的新能源并网迫切需要大量调节电源提供优质的辅助服务,构建以新能源为主体的新型电力系统对抽水蓄能发展提出更高要求。

中国国际工程咨询有限公司高级工程师张建红接受《环境经济》采访时表示,从现阶段来看,相比其他储能方式,技术最成熟、成本最低、可靠性最好的仍然是抽水蓄能。在其他储能技术大规模商业化应用前,抽水蓄能将继续在储能市场中占主导地位。

中央财经委员会第九次会议之后,国家密集出台了一系列关于抽水蓄能的政策文件。

2021年9月,国家能源局发布《抽水蓄能中长期发展规划(2021-2035年)》。

今年全国两会,政府工作报告明确提出,推进大型风光电基地及其配套调节性电源规划建设,加强抽水蓄能电站建设,提升电网对可再生能源发电的消纳能力。

3月22日,国家发展改革委、国家能源局印发的《“十四五”现代能源体系规划》明确指出,加快推进抽水蓄能电站建设,实施全国新一轮抽水蓄能中长期发展规划,推动已纳入规划、条件成熟的大型抽水蓄能电站开工建设,完善抽水蓄能价格形成机制。

近日,国家发展改革委、国家能源局联合印发通知,要求各省(区、市)发展改革委、能源局将抽水蓄能项目开发建设作为当前重要能源工作,加强组织管理和统筹协调。组织项目单位做好项目前期工作,督促项目所在地政府建立工作机制,积极支持配合项目单位开展工作。加快项目核准的同时,加强部门协调,推动加快办理项目用地、环评等审批手续,具备开工条件的项目尽早开工建设。

这份通知还着重强调,各省(区、市)发展改革委、能源局按照能核尽核、能开尽开的原则,加快推进2022年抽水蓄能项目核准工作,确保2022年底前核准一批项目,并做好与“十四五”后续年度核准工作的衔接,促进抽水蓄能又好又快大规模高质量发展。

“从上述文件可见,国家正在加紧抽水蓄能项目的建设,加上大型风电、光伏基地建设带来的储能需求,抽水蓄能发展势头正猛。”张建红告诉记者,预计2022年我国核准建设的抽水蓄能项目有望突破4000万千瓦,2023年至2025年有望迎来抽水蓄能项目开工建设大年。

两万亿市场正在开启

将抽水蓄能真正推向聚光灯下的,是《抽水蓄能中长期发展规划(2021-2035年)》的出台。这是我国第一次将抽水蓄能作为一个独立、完整产业发布的全国性发展规划。

《抽水蓄能中长期发展规划(2021-2035年)》指出,到2025年,抽水蓄能投产总规模较“十三五”翻一番,达到6200万千瓦以上;到2030年,抽水蓄能投产总规模较“十四五”再翻一番,达到1.2亿千瓦左右。

根据《抽水蓄能中长期发展规划(2021-2035年)》,2021年至2035年,我国将重点实施抽水蓄能项目340个,总装机容量约4.21亿千瓦;抽水蓄能储备项目247个,总装机规模约3.05亿千瓦。

这些项目具体将从五个方面进行布局:

一是兼顾京津冀一体化以及蒙东区域新能源发展和电力系统需要,华北地区重点布局在河北、山东等省份;

二是服务新能源大规模发展需要,东北地区重点布局在辽宁、黑龙江、吉林等省份;

三是服务核电和新能源大规模发展,以及接受区外电力需要,华东地区重点布局在浙江、安徽等省份,南方地区重点布局在广东和广西等省(区);

四是服务中部城市群经济建设发展需要,华中地区重点布局在河南、湖南、湖北等省份;

五是服务新能源大规模发展和电力外送需要,重点围绕新能源基地及负荷中心合理布局,重点布局在“三北”地区。

这样的布局显然与《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出的建设大型清洁能源基地规划紧密关联。

根据国家能源局1月28日发布的数据,截至2021年12月底,我国抽水蓄能装机容量达到3600万千瓦,占总发电装机容量的1.5%,距离西方国家4%~8%的水平尚有差距。

不过,随着一系列的政策落地,抽水蓄能产业也迎来了前所未有的发展机遇。

据水电水利规划设计总院测算,以目前抽水蓄能电站单位千瓦投资6000元左右计算,按照目前的规划体量来看,抽水蓄能产业市场规模将超过两万亿元。

值得一提的是,《抽水蓄能中长期发展规划(2021-2035年)》印发前的几个月,国家发展改革委发布《关于进一步完善抽水蓄能价格形成机制的意见》(以下简称633号文)。

张建红告诉记者,633号文的出台,再次明确了抽水蓄能电站执行两部制电价的价格机制,并且进一步明确了两部制电价的细节,提高了两部制电价实施的可操作性,完善了容量电费相关政策,解决了地方在抽水蓄能电费分摊上的难题;完善了电量电费相关政策,充分调动了抽水蓄能电站和电网参与市场化改革的积极性;6.5%的内部收益率保障了投资运营的基本收益,大大提高了抽水蓄能项目的投资热情,在我国抽水蓄能项目电价机制形成过程中具有里程碑意义,对促进抽水蓄能健康可持续发展将发挥积极推动作用,对现代能源体系建设具有重要现实意义。

在强大的政策预期下,在广阔的市场前景下,国家电网有限公司已有新动作。

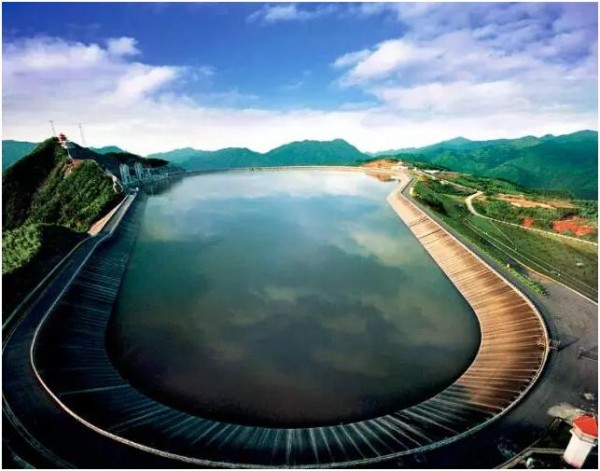

据央视报道,国家电网浙江泰顺、江西奉新两座抽水蓄能电站工程近日同时开工建设。两座抽水蓄能电站的装机容量都达到120万千瓦,总投资147.73亿元,预计2030年竣工投产后,年发电量可达24亿千瓦时,年抽水电量32亿千瓦时,每年可减少原煤消耗22万吨,减少二氧化碳排放45万吨,同时拉动地方GDP超300亿元。

作为占据90%以上的市场份额、抽水蓄能项目建设的主力军,国家电网有限公司和中国南方电网有限责任公司已经纷纷对外公布了抽水蓄能项目的规划目标。

前者表示,“十四五”期间新增开工2000万千瓦以上装机、1000亿元以上投资规模的抽水蓄能电站,到2030年抽水蓄能装机规模将达到1亿千瓦。

后者表示,未来十年将建成投产2100万千瓦抽水蓄能系统,同时开工建设预计“十六五”投产的1500万千瓦抽水蓄能电站,总投资约2000亿元。

不过,“电网独大”的局面或许正在慢慢改变。

据《证券日报》报道,中国建筑、中国铁建、中国中冶等建筑类央企也在试水抽水蓄能业务。

而且,《抽水蓄能中长期发展规划(2021-2035年)》也明确提出,推进抽水蓄能电站投资主体多元化,鼓励社会资本参与抽水蓄能产业的发展建设。

那么,抽水蓄能项目投资的成本收益如何呢?

张建红算了一笔账:抽水蓄能电站投资规模较大,单个项目规模多在120万千瓦至200万千瓦之间,投资规模大约60亿元至100亿元之间,建设周期一般在6~8年,而核准前期工作一般需要两年左右。若考虑前期建设的投资成本,以往一座120万千瓦规模的抽水蓄能电站一年的净利润仅在1亿元左右,平均每瓦的净利润才8分钱,投资的资产净利率大概只有1.3%。

“虽然抽水蓄能项目投资巨大,回报周期偏长,但收益稳定且持久,总体上看属于比较优质的项目。当下,很少有项目可以有如此稳定且长远的收益。”张建红告诉记者,从十几个省份的重点项目中存在大量的抽水蓄能项目就可以看出,这一轮新能源投资的窗口期来了。加之633号文的出台实施,抽水蓄能项目迎来盈利拐点,而且633号文明确了非电网主体投资抽水蓄能电站的政策,有利于维护多元化投资主体的利益,预计可以吸引更多的民间资本进入,特别是有实力的民营企业加入,这将极大加速抽水蓄能电站的建设和发展。

张建红同时也提醒投资者要注意,缺乏共赢的商业模式、市场化电价还未形成、投资效益不高仍然是当前抽水蓄能面临的核心问题。抽水蓄能电站从建设到运营的过程中会涉及诸多利益相关方,在全国电力市场改革进度不一的情况下,抽水蓄能电站盈利的方式也多种多样,尚未形成国家或行业标准。随着电力体制改革的深入推进和现代能源体系的加快构建,以及全国统一电力市场的逐步形成,上述问题将会迎刃而解。