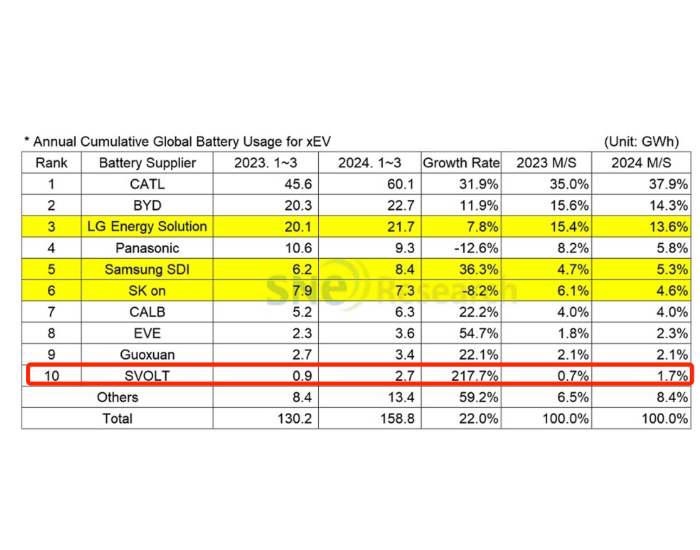

2023年将迎来工商业储能爆发初期。

记者预计2023国内全年出货台数将达到1.5-2万台(折算成100KW/200KWh产品),换算全年约2-3GWh需求规模。

工商业储能属于用户侧储能,项目多以直销为主,面对的终端客户使用场景和需求多样,定制程度高、安装环节繁琐且专业性强,客户更多考虑后期运维和售后服务,品牌、渠道和运维是企业核心优势所在。

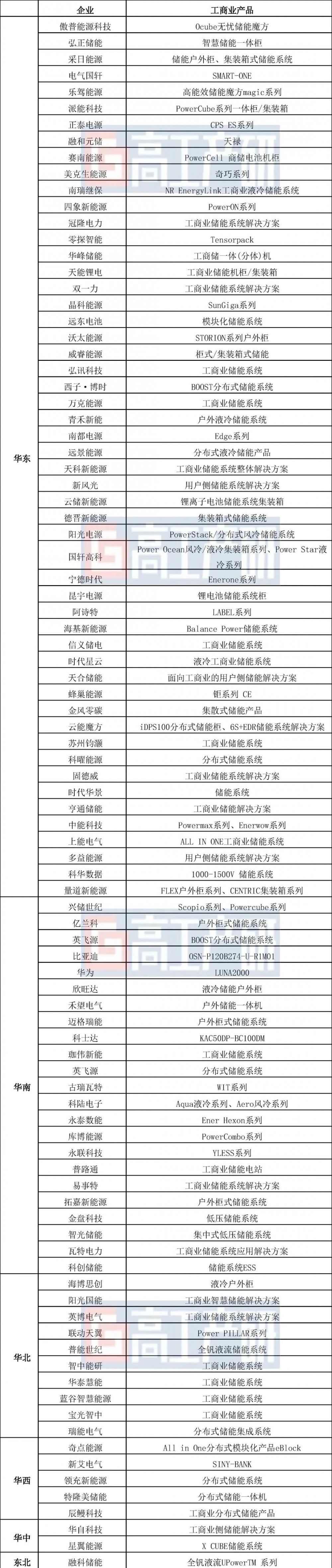

据高工储能不完全统计,工商业储能赛道既有宁德时代、比亚迪、阳光电源、南都电源、南瑞继保、华为、派能科技众多龙头企业延伸开发产品。也有针对国内新增的工商业储能机会而新兴的“黑马”企业,如时代星云、亿兰科电气、云储新能源、星翼能源、乐驾能源等。

2023年开局,代理购电价格普遍上涨。全国来看,分时电价时段划分为:尖峰、高峰、平段、低谷、深谷共5个时段,部分地区已实现两充两放。以2023年2月为例,有19个地区峰谷价差超过0.7元/kWh。

按照区域分布,据GGII统计,当前参与工商业储能的设备企业多分布在华东和华南区域,其中江苏、浙江、广东、山东的企业排名前列。这些省份拥有发达的工商业基础,补贴政策和电力政策下经济性强,投资回报周期3-6年,也是国内工商业储能需求的主要市场。

据不完全统计,当前傲普能源科技、弘正储能、采日能源、电气国轩等上百家工商业储能企业已经在华东、华南、华北、华西、华中、东北等地区加速竞速,其中华东、华南地区竞争剧烈。其中已经有不少于53家重点谋准华东工商业储能市场;不少于23家工商业企业谋准华南工商业储能市场。

可以预见的是,华东地区工商业储能竞速升级。GGII预测短期内随着工商业储能需求的释放,中国市场将呈现区域性竞争态势。

国内工商业储能设备企业地区分布

值得一提的是,GGII还根据工商业储能产业发展的经济性与市场空间,选取各地峰谷价差、储能补贴金额、工业发展规模、储能产业基础条件以及限电程度等作为主要指标,辅以地区资源要素保障、区位交通环境、高校科研机构、产业园区建设等方面予以补充,根据各指标对工商业储能产业发展的相对重要程度进行赋权,综合得出以下15个省份(市)工商业储能产业更具发展潜力。

从各城市工商业发展情况、规模以上工业企业、产业投资等经济维度,与营商环境、基础设施、地理区位、科教实力等资源环境维度差异来看,未来,工商业储能区域性竞速格局或将进一步明显。