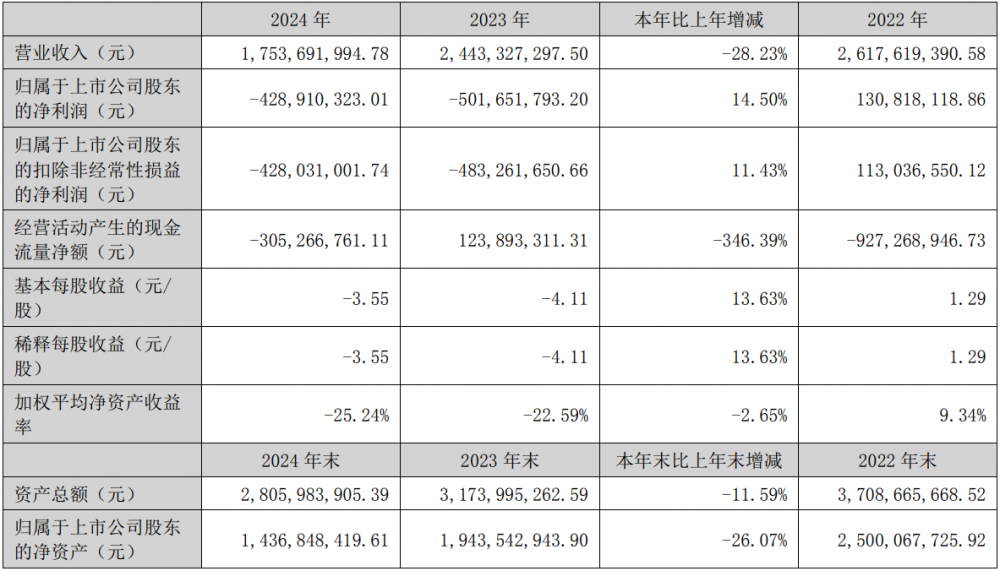

近日,天力锂能发布2024年年度报告。报告期内,公司实现主营业务收入1753,691994.78元,同比下降28.23%。收入下降主要受上游原材料碳酸锂价格下跌导致成品价格降低影响。

报告期内,天力锂能主营业务收入主要来源于三元材料、磷酸铁锂及碳酸锂等锂电池材料的销售,其中三元材料为公司核心产品,收入占比约89.73%,磷酸铁锂占比约4.23%,碳酸锂占比约 3.4%。

主营业务面临的风险及应对措施

(1)原材料价格波动风险

上游原材料(如碳酸锂、镍、钴)价格波动可能对公司成本控制造成影响。应对措施:公司通过碳酸锂回收项目降低对外部原材料的依赖,同时优化采购策略,锁定长期供应协议以平滑价格波动。

(2)行业内竞争格局演变风险

行业内企业加速技术升级和产能扩张,企业面临更大的竞争压力。应对措施:公司持续加大研发投入,提升产品性能和技术壁垒,同时优化成本结构,巩固市场竞争优势,以应对行业竞争带来的挑战。

(3)下游需求波动风险

下游新能源汽车及储能市场受宏观经济、政策调整等影响可能出现需求波动。应对措施:公司通过多元化市场布局,扩大小动力领域的客户覆盖,积极探索储能市场应用,降低单一市场依赖,力求在市场波动中维持业务平稳运行。

展望未来,天力锂能将继续围绕主营业务,深耕锂电池材料领域,加大高镍、超高镍三元材料、长循环磷酸铁锂及循环回收技术的研发力度,逐步提升产品性能和市场竞争力。公司将进一步拓展新能源汽车和储能市场,优化客户结构,力争提升市场覆盖范围。同时,公司将持续推进技术创新、成本控制及供应链优化,力求在行业竞争中稳固发展根基。在国家新能源政策支持及行业需求增长的背景下,公司将以审慎的态度应对市场和成本挑战,推动主营业务逐步改善,为股东创造长期价值。