天眼查数据显示,截至10月10日,全国现存储能企业已超10万家;单2023年,全国新注册储能相关企业即高达5.02万家,约占总数的50%。

企业蜂拥布局储能市场主要有三点原因。

一是国家“3060双碳目标”为储能行业提供了长期确定趋势。自国家明确提出“3060双碳目标”以来,有关碳减排的各方内容就备受社会各界关注,新型储能技术在电力系统中的应用也将越来越广泛。为实现“3060双碳目标”,国内目前已制定了庞大的新能源发展战略,也迫切需要开发安全可靠且具有经济性的储能技术,这将刺激储能市场规模的持续增长,也是企业蜂拥布局储能市场的重要原因之一。

二是新能源配储需求大增。政策是推动储能产业高速发展的主要动力之一。近两年,储能相关政策密切出台,标志着我国储能行业进入了新阶段。据不完全统计,2021年以来,国家及地方出台储能相关政策800多项,主要集中在储能规划、技术研发、实施方案、安全规范、市场机制等方面,进一步凸显出国家政策支撑储能产业的技术创新、产业安全和规模化生产。

三是工商业储能成为中国储能市场的重要增量。随着国内分时电价的完善和高耗能企业电价的上涨,工商业储能的经济性明显增强。同时,2021年国内部分地区由于极端高温干旱导致电力紧张和拉闸限电问题,也助推了工商业储能的发展。此外,由于2023年以来碳酸锂价格持续下跌,使得储能电池主要材料成本下降,工商业储能的经济性进一步凸显。

01市场空间

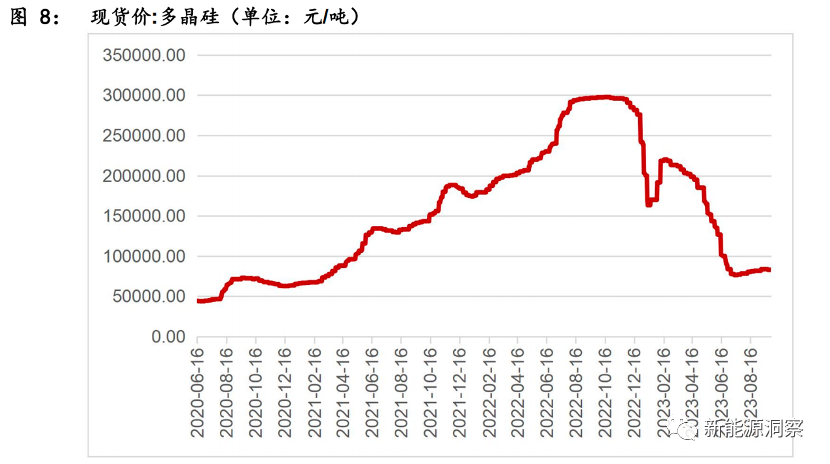

国内电化学储能的主要技术路径为锂电池,锂电池储能设施建设的主要压力来自于成本。今年以来,碳酸锂价格有显著回落,尽管5月份碳酸锂价格有所反弹,但当前价格距离过去接近60w/吨的价格高点已经跌去近60%,整体价格中枢回落明显。

传递到储能设施建设上,根据储能与电力市场统计,今年1月储能系统(2h)及EPC(2h)中标平均价格分别为1.47/1.66 元/Wh,相较于 22 年全年平均价格1.57/1.81元/Wh有明显跌幅。

当前市场下,锂电池下游主要客户还是来自于新能源车的放量。相对于毛利较高的新能源车来说,储能电站对于原材料价格更为敏感,锂价走高的行情是制约锂电池储能电站的最大瓶颈。本轮锂电池价格走低预计有助于新建储能电站的成本控制,对于户用储能出口来说是显著利好。

另一方面户用储能一般跟随光伏产品一同建设,当前光伏组件价格回落明显,带动海外光伏建设加速。

今年以来硅料价格水平较去年有显著下降。目前离去年高点已跌去约 60%。上游原材料价格下行推动了终端产品光伏组件降本。

根据今年招标情况来看,目前光伏组件招投标价格在1.2 元/瓦左右,相比于去年的 2.0-2.1 元/瓦的招投标价格有 40%-50%的下降。海外市场需求来看,欧洲储能建设大国德国今年一至五月光伏新增装机容量超过当地机构预期,其中分布式光伏的增量有望提供更多的户储需求。

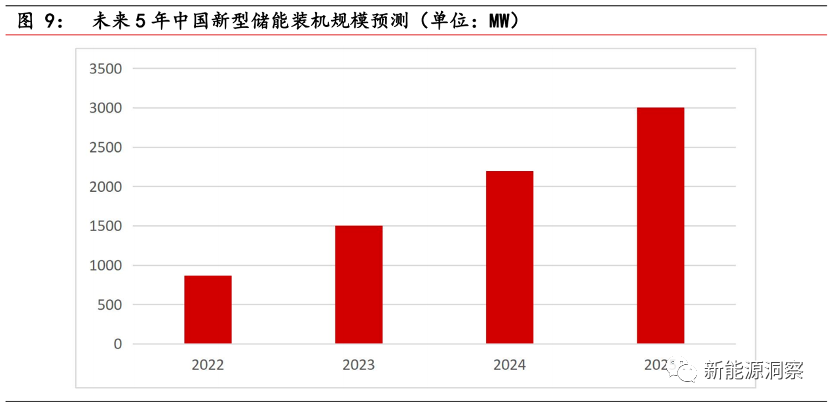

储能市场整体方面根据CNESA全球储能项目库的不完全统计,截至 2022年底,中国已投运电力储能项目累计装机规模59.8GW,占全球市场总规模的25%,年增长率38%。抽水蓄能累计装机占比同样首次低于 80%,与2021年同期相比下降8.3个百分点;新型储能继续高速发展,累计装机规模首次突破10GW,达到13.1GW/27.1GWh,功率规模年增长率达128%,能量规模年增长率达141%。总体而言,随着近几年国内新能源发电项目的开工建设,国内对于储能的需求也逐年增长。目前在储能领域,中国市场发展迅速,占全球市场总体份额较为可观,预计未来五年将长期保持快速发展态势。

CNESA 分别就未来 5 年保守情境下和理想情境下储能装机建设进行了预测。保守情境下未来五年平均新增装机容量为16.8GW,累计装机预计将达到97GW,CGAR约为49%。而在理想情境下,未来五年平均新增装机容量为25.1GW,CGAR 约为60%。

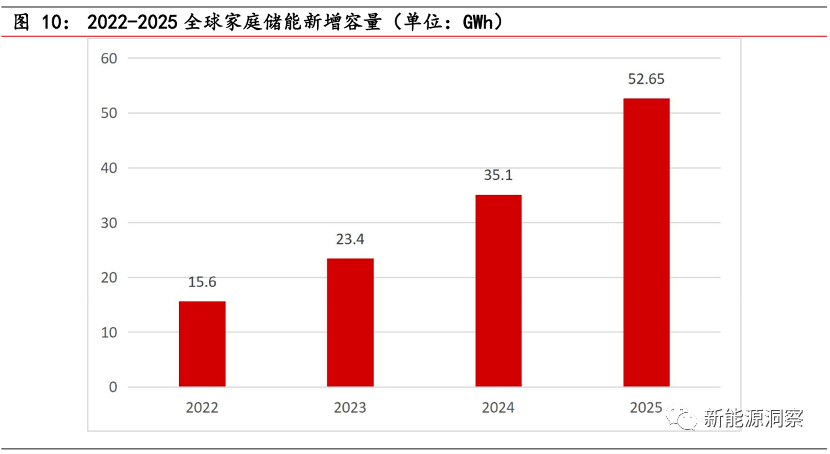

户用储能市场方面,根据 EVTank 预测,全球家庭储能新增装机容量将以50%的增速持续增长,到2025年将达到52.6GWh。主要推动力来自于欧洲能源危机下户用储能经济性的提升,以及美国市场ITC抵税和补贴政策带来的业务增量。另一方面储能设备成本的下降也有望推动这一进程。

02产业链格局与企业简析

户用储能产业链主要包括储能逆变器、储能电池、温控系统三个部分。各企业储能板块业务增速普遍高于企业自身增速。储能逆变器领域户储与大储市场没有显著区别,受益于行业爆发式增长,逆变器需求量大增,且业绩弹性相较于电池厂商普遍较高。逆变器企业是储能板块投资重点关注方向。

储能电池领域则跟大储市场产生了区分,户用储能更偏向于消费向的to c业务,户用储能作为小型储能电池,对内核的集成技术要求并不高,我们认为品牌声誉和渠道、用户定制化能力以及售后服务和支持是户用储能的核心竞争力。不同于大储的公开招标, toc业务对品牌声誉有较高的要求,建立强大的品牌和市场认可度,吸引客户有显著作用。户用储能普遍应用在居民房屋中,房型户型的不同对于企业的定制化能力有一定需求,特别是光储一体机作为成套的解决方案,对于定制能力有更高的挑战。

储能温控也是产业链中不可缺少的一环,储能设备在工作过程中会产生热量,同时也会受到外界环境温度的影响。过高的温度会导致能量储存设备的性能下降、寿命缩短甚至损坏,而过低的温度也会对设备的性能和储能效率产生负面影响。因此,储能温控的目标是通过合理的温度管理,维持储能设备在适宜的温度范围内运行,从而提高系统的效率和可靠性。

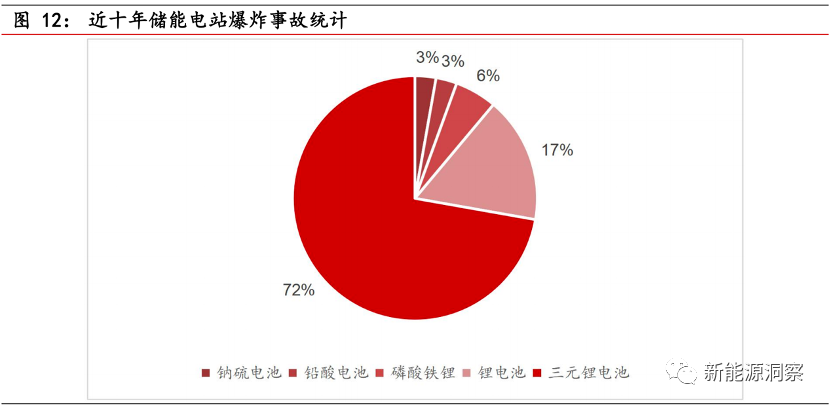

户储设备与大储设备的温控系统没有本质区别,但由于户储设备通常安装在民居中,周边往往有人群聚集,因此对于设备安全的要求会更高。储能温控作为储能行业的子版块, 自身市场空间有限,但增长迅速。特别是近年来大型储能设施安全事故频发,使得产业界对安全问题格外重视。过去十年,约发生36起电化学储能电站爆炸事故。

目前储能温控的主要企业有英维克、同飞股份等,随着储能市场的成长温控企业的业绩增速也十分亮眼。