2020年以来储能行业公司一级市场融资总体情况

随着我国电力系统的结构化转型,储能尤其是新型储能迎来了绝佳的历史发展机遇。以2021年4月国家发改委、国家能源局发布《关于加快推动新型储能发展的指导意见(征求意见稿)》为启动标志,近两年我国储能行业发展可谓突飞猛进,日新月异。

据中关村储能联盟统计,2022年全年并网新型储能规模达到7.3GW/15.9GWh,同比增长230%。新型储能累计装机已达13.1GW/27.1GWh。按此发展势头,十四五后三年每年新增新型储能装机均将超过12GW,预计2025年新型储能装机将超过40GW,2030年新型储能装机可达150GW。

从各类储能技术市场占比看,锂离子电池仍以超过90%的渗透率占据绝对统治地位,而其他新型储能技术,如:液流电池、压缩空气、重力储能、超级电容、飞轮储能也在这一两年纷纷崭露头角,获得市场订单。

储能市场的火爆也快速直接地反映在资本市场当中,据长城证券产业金融研究院的不完全统计,过去三年(2020—2023Q1)在一级市场融资的储能企业多达124家,总融资金额高达405亿元,参与的投资机构523家。本篇文章,我们对收集整理的储能公司一级市场股权融资信息进行多维度的分析,希望为参与储能市场投融资的企业辨明方向,提供一些参考与建议。

图1 储能近三年投融资概况

从投融资事件数量看,2020至2022三年复合增长率接近40%,2023年仅Q1就发生57次融资事件,接近2021年全年。

从融资额看,2021年披露的投融资额超过200亿,比2020年增长约20倍,印证了其新型储能爆发元年的地位。2022年的披露融资额相对较少,主要是因为在统计到的76次融资事件中有超半数未披露具体融资额,反映了过去一年投资方和融资方相对不张扬的心态。2023年Q1,披露的投融资额达95.6亿,约为2021年的一半,2023年四月份更有多家融资额超10亿的事件发生,反映出了储能一级投资市场愈加火爆的发展态势。

图2 三年披露投融资额和投融资事件变化

02

投融资数据分析

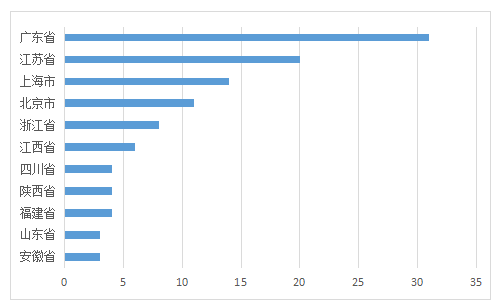

从被投公司所在地域看,广东省是储能相关公司最多且融资最为活跃的地方,过去三年共有31家公司在一级市场进行了融资。江苏、上海、浙江在2到5位里占据3席,凸显了长三角地区的技术、产业和资金优势。北京由于高校和科研院所众多,以及国家级的基金等投资机构聚集,以11家的数量占据榜单第四。除上述主要省份外,江西、四川、陕西、福建、山东和安徽都有3家或3家以上的储能公司进行了融资。前10名省份的储能公司占比超过50%。

图3 储能融资公司地域分布

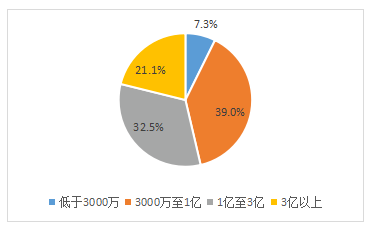

从融资事件额度的分布看,更多的融资发生在3000万至1亿和1亿至3亿的中早期区间,合并占比超过70%,这也与方兴未艾的新型储能市场发展阶段相匹配。低于3000万融资额的早期投资阶段有很多未披露信息,优秀项目尚未到尽人皆知,寻找大额投资的阶段,在本统计中总体占比较少。2021到2022年融资超过3个亿的事件多是锂电产业链公司,得益于电动汽车产业的快速发展,这些已有技术和产能积累的公司在发力储能市场后也展现了优势。

图4 融资额度分布

在所统计的124家储能科技公司中,有37家直接或间接的披露了最新轮次融资的估值。其中估值在1亿至10亿和10亿至100亿区间的公司数量最多,均为14家。估值小于1亿的公司有7家,大于100亿的两家。这种分布与前述融资额的分布相当一致,反映了储能公司主要处于中早期的特点。

图5 公司估值分布

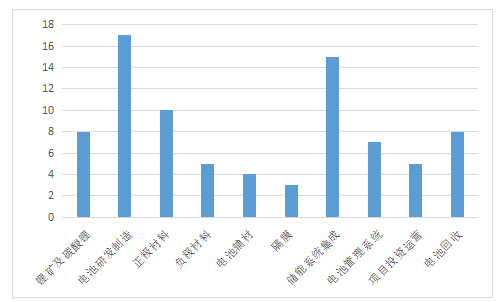

受电动车和动力电池产业发展的引领和驱动,在本次统计100余家储能公司中有82家属于锂电产业链。其中数量最多的是从事锂电池研发制造和各类系统集成的企业,分别为17家和15家。这些企业不仅数量多,相对估值水平也较高,融资多用于研发下一代产品和扩大产能。反映了资本对于电动车和储能行业持续增长的信心。锂电池上下游产业链中,锂矿和碳酸锂加工有8家企业获得投资,说明投资者对于锂资源盈利水平的乐观态度。

正负极材料、隔膜及辅材是支撑产能和性能提升的核心,投融资也较为活跃。由于电池系统管理的复杂性和技术壁垒,专门从事各类电池管理系统研发生产的企业也有一定数量。锂电池回收再利用市场规模会随着电池装机使用量提升而逐步扩大,加之锂矿资源的涨价预期,提前布局电池回收的企业也受到了资本市场的关注。

图6 锂电产业链融资公司数量分布

相对于锂离子电池,包括氢能在内的其他储能技术尚处于发展早期,过去三年的融资公司数量远小于锂电,共计34家。其中氢能产业链共14家,主要集中在氢燃料电池行业。

受前两年锂矿价格持续高涨的影响,钠离子电池受到了资本的特别关注,共有14家钠电池研发制造企业在过去三年获得投资。但由于技术成熟度的原因,至今没有能够量产并稳定出货的钠电池企业,加之锂矿价格开始进入下行区间,如果钠电池企业一年之内再不能量产出货,并通过高性价比抢占市场,钠电池产业的前景令人担心。

对于其他新型储能技术,压缩空气和液流电池是近期发展最快的两项技术,无论从技术本身、项目订单还是公司投融资都印证了这一点。储热和飞轮储能以及其他储能技术,尚处于起步阶段,融资公司数量较少。

图6 其他储能技术领域

03

主要投资机构

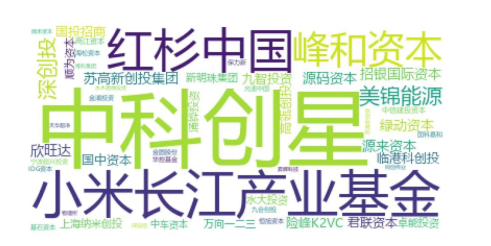

在我们统计的124个公司投资案例中,共有523家投资机构参与了投资。前十位活跃的投资机构分别为中科创星、小米长江产业基金、红杉中国、峰和资本、美锦能源、深创投、高瓴创投、国投招商、国中资本和九智投资。

下图为前50家储能领域投资机构的热力图。综合对500余家投资机构的综合分析,有三类投资机构在储能领域最为活跃:一是背靠优秀科研资源,以转化自身和外部科技成果为主要目标的投资平台;二是本身有较强产业背景,能够与储能产业协同发展并为之赋能的产业资本;三是前期参与过电动汽车或其他相关产业投资,对储能行业的发展有提前预判的资本。

图7 储能领域活跃投资机构

04

近期典型储能公司融资案例

成立于2019年的“厦门海辰储能科技股份有限公司”(以下简称“海辰储能”),并非是由动力电池转场电力储能领域的玩家,而是自成立之初就瞄准电力储能市场的“专业选手”,因此更具代表性。

海辰储能以电力储能专用电芯研发制造为基础,主打低成本、高性能、零衰减。除成立之初的首轮融资外,其A轮及A+轮融资分别发生在2021年6月和2022年1月,投资方包括大公资本、前海众创、迈为股份、方略资本和博润资本等,融资额数亿元人民币。其B轮融资完成于2022年11月,融资额20亿,估值过百亿,投资机构包括农银国际、建信股权、经纬创投、峰和资本等。

获得资本关注的同时,2022年海辰储能也交出了一份亮眼的成绩,其年度储能电池出货量达到5GWh,位列全球市场第6。当前海辰储能希望通过进一步融资来快速扩大产能,目标2023年出货较2022年增长500%,2024年产能达到100GWh。

据悉,当前海辰储能估值已超过250亿元人民币,最快将于2024年上市。海辰储能短短三年时间能有这样的发展速度,离不开其自身积累和努力、储能市场整体快速发展和资本的助力。但面对诸多动力电池大佬更为关注和发力电力储能市场的形势,其未来业绩能否实现,还需拭目以待。

大连融科

锂电池虽然仍是当前储能市场上的绝对霸主,但出于对其安全性、储能时长和成本的担心,“液流电池”这一本质安全且更加适用于大规模和长时储能的电化学储能技术近几年来也进入发展快车道。大连融科储能技术发展有限公司(以下简称“大连融科”)作为液流电池行业的代表,出身自中科院大连化物所,深耕钒液流电池储能技术研发15年,完成了从KW级到MW级的技术研发验证。

尽管发展稳步,但大连融科的融资发展之路始于2021年底,基本与新型储能发展同步。2022年初及年尾,大连融科分别完成A轮和B轮融资,估值和融资规模快速增长。在刚刚过去的2023年4月,大连融科完成B+轮融资10亿元,由君联资本领投,估值已达百亿级。

需要指出的是,尽管各地陆续有几十兆瓦至百兆瓦级的液流电池示范项目公布,但从权威机构统计看,2022年全年液流电池并网容量仅有23兆瓦。未来液流电池的业绩增长,主要瞄准风光大基地的大规模长时储能项目,能否利用“十四五”后三年同时实现快速降本(千瓦时造价由3000元降至1500元)是其市场业绩能否兑现的关键。

除技术突破外,大连融科也在尝试利用与电解液上游企业深度合作以及创新金融模式的方式降低成本。

中储国能

作为物理储能技术的代表企业,中储国能(北京)技术有限公司(以下简称“中储国能”)同样源自中科院技术团队。依托中科院热物理所多年的技术积累,中储国能的压缩空气储能技术实现了高效率、无补燃和不依赖自然盐穴。2022年,中储国能完成了张家口百兆瓦项目建设和调试、正式投入运行。

融资方面,中储国能近三年同样完成了三轮融资,其首轮融资发生于2020年底,融资1.2亿,pre-A轮完成于2021年底,融资1.8亿,最新一轮融资完成于去年5月,融资3.2亿。在项目方面,中储国能与多个国央企和地方政府签订了压缩空气储能项目意向协议。若能大部分落地,其市场规模相当可观。

当然,作为新型储能技术,压缩空气储能仍需进一步提升其经济性,尤其是不利用天然盐穴的项目,在提升了选址灵活性的同时,提高了造价。能否长周期稳定运行和降低建设投资,是决定其未来市场规模的关键。

05

总结与展望

综合分析我们统计的124家储能公司和236个融资事件,可以明显看到:电力储能领域投融资的突然火爆从时间上略微落后于双碳目标宣布与风光装机快速增长,因为这些因素是储能市场存在和发展的重要前提。

动力电池企业由于技术研发和生产制造方面的提前发力,在转型电力储能时已有一定的先发优势,从融资事件数和金额看均领先于其他新型储能技术。在其他技术中,钠电池和氢燃料电池融资相对更为活跃,也是因为这两项技术同样兼顾电力系统储能和动力应用。

从融资案例看,纯用于电力系统储能的液流电池技术和压缩空气技术已经出现估值百亿的公司。对标2023年前四个月科创板新上市18家公司的情况,其平均市值118亿,平均募资额6.27亿。很多储能公司的估值水平已满足科创板甚至主板上市的要求,距离实际发行只有一步之遥。预计2023年和2024年一定会有多家储能企业进行IPO。

展望未来,中国及全球电力储能市场保持高增长是必然的。根据预测,未来5年中国电力储能市场将保持50%以上的复合增长率,2030年相对于2022年储能装机增长20倍,达到150GW。对应的“十五五”期间年新增装机20GW,市场规模上千亿。

4月24日,国家能源局最新发布的《关于加强新型电力系统稳定工作的指导意见(征求意见稿)》中指出:“积极推进新型储能建设。充分发挥电化学储能、压缩空气储能、飞轮储能、氢储能、热(冷)储能等各类新型储能的优势,探索储能融合发展新场景,提升电力系统安全保障水平和系统综合效率。”再一次为储能市场的高速发展提供了政策支撑。

2023年一季度全国用户侧电价的峰谷价差进一步拉大,山东电力现货市场发电侧出现连续21小时的负电价,以及各类电力市场化政策为储能项目的应用场景和收益模式进一步拓宽了局面。

在市场预期良好的同时,我们必须看到,仅2022年新注册成立的储能企业就已超过万家,储能市场出现即成红海。各种创业故事纷至沓来,“天才少年”、“海归专家”、“院士团队”、“黑科技”加上储能本身的技术类型多元和相当的技术壁垒,让投资机构一时难辨真伪。结合我们对已发生投融资案例的分析和近期的业务实践经验,我们建议投资机构还是尽量关注成立时间或技术研发时间相对较长,有一定积累和成果的标的。对所谓的外国先进技术,要学会溯源、关注证据链完成。资金实力雄厚的投资机构可考虑跟投近三年在储能领域已有成功投资经验的机构或更多的咨询有专业背景的中介机构。

希望储能行业公司善用资本力量,技术与市场协同良性发展。