2021年7月7日,国家发改委发布《十四五循环经济发展规划》是中国应对全球气候变化,发展绿色循环经济,实现碳中和又一重磅政策。

发展绿色经济,降低对传统能源依赖是中国实现碳中和重要举措。因而国家鼓励新能源产业发展,改变传统的经济结构,发展风能、光能、水能等增加可再生能源消费迫在眉睫。2021年 年 4 月国家发改委和能源局发布《关于加快推动新型储能发展的指导意见(征求意见稿)》,这是国家层面首次明确提出量化的储能发展目标。

发展至今,我国储能累计装机量达到 35.6GW,占全球市场总规模比重达到 18.6%,从储能结构来看,其中电化学储能累计装机规模达到了3.27GW,锂离子电池以 88.8%的装机占比占据绝对主导地位,中国已经成为全球储能市场最重要的市场。

未来随着光伏平价上网、风能、潮汐能等进一步并入电网,电化学储能技术不断改进,储能在发电侧的应用将进一步扩大,到2025 年,新型储能作为国家能源战略配套,将从商业化初期向规模化发展转变,新型储能装机规模达 3000 万千瓦以上,即年均超 50%的增速保持增长。到2030 年,实现新型储能全面市场化发展。

目前的储能的主流方式

目前市场上主流的储能方式包括物理储能和电化学储能。

1.物理储能。

物理储能作为最成熟并已形成商业化的储能方式,它主要包括抽水蓄能、压缩空气蓄能等。根据根据中关村储能产业技术联盟(CNESA)数据统计,截止 2020 年底全球储能装机规模中,抽水蓄能占比达到 90.3%,占据绝对的主导地位。

2.电化学储能

电化学储能作为近几年增长最迅猛的储能方式,增长速度由2018年的3.7%迅速提升到2020年的7.5%,受益于储能技术的快速进步,单位成本逐渐降低,具备了良好的商业化运用条件,它主要包括以下几种方式:锂离子电池储能、铅蓄电池储能和液流电池储能。由于电化学储能需要考虑寿命、安全性、以及经济成本的问题,而锂离子电池储能具有能量密度高、商业应用广、单位成本不断下降、技术成熟,由此锂离子电池储能成为全球电化学储能的霸主地位。根据数据显示,截止 2020 年底,锂离子电池占电化学储能装机量的92%,钠硫电池和铅蓄电池分别占比 3.6%、3.5%。目前锂离子储能主要采用磷酸铁锂电池技术。

储能市场巨大,随着技术进步,储能方式也会产生缓慢变化,未来代表性的储能技术包括超导储能和超级电容器储能等。

储能的必要性

目前化石能源仍然是全球能源消费的主要方式,比例占据85%。2020 年 9 月,我国承诺在 2030 年实现碳达峰、在2060 年实现碳中和的目标,西方国家则是在2050 年前实现碳中和的减排目标。从设定的时间节点来看,全球主要经济体实现碳中和的时间仅剩 30-40 年,但目前可再生能源消费仅占全球能源消费的10%,而西方国家要在2050年实现碳中和,可再生能源消费占比必须要达到30%以上,由此可见,在短时间内进行能源结构的变革,时间上并不充裕,未来碳中和的脚步将逐步加快。风能、光能作为未来实现碳中和的重要手段,因其不稳定性、易冲击电网,商业化应用步伐较慢,未来储能的出现,将解决发电侧这些弊端问题。

全球储能发展比较早,前几年增速平均呈2%-4%规模增长, 2020 年底累计装机规模达到 191.1GW。我国前期储能方式主要是物理储能,电化学储能起步较晚。受益于国家的能源战略,新能源产业快速商业化发展,在锂离子电池储能上迎头赶上,2011 年我国电化学储能装机规模仅为 40.7MW, 2020 年累计装机规模达到 3.27GW,占全球电化学储能装机比重提升至 23%。目前,在电化学储能市场领域,中国、美国和欧洲占据 2020 年全球新增规模的主导地位,三者合计占新增投运规模的86%。

中国未来储能市场发展

根据2021 年 4 月国家发改委联合能源局发布《关于加快推动新型储能发展的指导意见(征求意见稿)》,该指导意见明确指出,到 2025年,实现新型储能从商业化初期向规模化发展转变,新型储能装机规模达 3000 万千瓦以上,即未来五年年均复合增速将达到50%-70%。到 2030 年,实现新型储能全面市场化发展。

同时从需求端,国家大力支持能源结构消费变革,推动从传统能源车向新能源车方向转变,而新能源车将推动储能市场的快速发展。根据统计数据显示,2015年动力电池装机量从15.7 GWH 上升至 2020 年的 62.79GWH,未来,随着新能源车的电池技术成熟,将推动新能源车价格进一步下降,有望到2021年实现电池装机量突破100GWH,储能市场将会进一步被打开。

从发电侧角度,2021年6月20日,国家能源局综合司发布了《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,推动建筑一体化光伏分布式发电商业化推广,按照开发6成计算,装机量均有望达到4800 GW,并且,根据机构预测,到2022年,光伏+储能将迈入经济性试点,商业效益性进一步激发,未来供电侧储能发展空间巨大。

电化学储能产业链

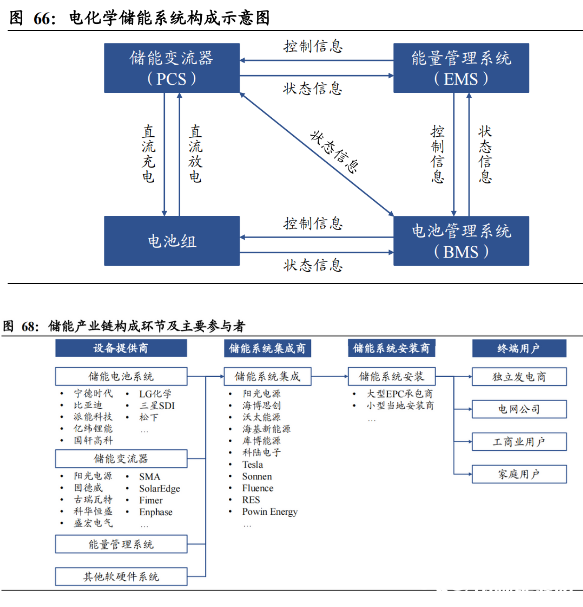

一般而言,电化学储能系统主要由电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS)以及其他电气设备构成。

1.. 电池厂商

电池组作为电化学储能系统的主要组成部分,成本占整个电化学储能的50%左右,主要的电池组厂商包括宁德时代、、比亚迪、LG化学、三星SDI、派能科技、亿纬锂能、国轩高科等。

宁德时代:公司作为锂电池龙头,分为三大业务板块:动力电池系统、储能系统、锂电池材料。储能产品包括:电芯、模组、电箱、电池柜、正极材料(磷酸铁锂电池)。2020储能系统销售收入19.43亿元,同比增长218.56%。占总营业收入3.86%,毛利率36.03%,国内储能装机规模第一。

比亚迪:国内最早一批进入电池储能领域的龙头企业,储能产品远销超过20多个国家,出货量超1.7GWH,海外出货量第一的中国储能提供商。2019年,公司二次充电电池及新能源业务营收105.06亿元,同比增长17.4%;毛利率18.63%,同比提高9.2%

派能科技:成立于2009年,主营磷酸铁锂储能电池,营收占公司总营收比例90%以上,在储能领域全球排名第三,国内市场占有率在15%以上。截止到2020年底已形成年1GW电芯产能和1.15GWH电池系统产能,目前正在扩产中,建成后将新增 4GWh 电芯产能及5GWh 系统产能。

2.储能变流器

储能变流器是控制储能电池组充放电过程与电流的交直流变换,主要厂商包括:阳光电源、固德威、锦浪科技、科华恒盛、盛宏电器、SMA、SolarEdge等

阳光电源:公司主要提供储能变流器、锂电池模组、能量管理系统等储能核心设备,根据CNESA统计数据,2020年阳光电源储能变流器、系统集成市场出货量均位列中国第一,2020年公司储能系统全球发货800MW h,储能业务收入11.69亿元,同比增长115.17%,毛利率21.96%。

固德威:公司主营小功率户用产品。2015年推出首款光伏储能混合逆变器,2019年公司户用储能逆变器出货量全球市场排名第一位,市场占有率为15%.2019 年实现储能逆变器收入 1.08 亿元,同比增长 148%,储能产品毛利率超过 50%。2020年公司储能逆变器出货量约为2.23万台,实现营业收入1.59亿元,同比增长46.60%,由于公司储能产品主要面向海外用户,盈利能力较强,毛利率保持在50%左右。

锦浪科技:公司主营组串式逆变器,2020年公司储能逆变器业务实现收入3733万元,同比增长115.42%。由于储能逆变器可以与并网逆变器共用海外销售渠道,目前正在扩产10万台储能逆变器产能。

3.储能系统

储能系统主要作用是数据采集、网络监控、能量调度。主要厂商包括:阳光电源、海博思创、沃太能源、科陆电子、特斯拉、Sonnen等

科陆电子:公司主营业务主要是三大板块:智能电网、新能源及综合能源服务。2020年,科陆电子储能业务实现收入3.84亿元,同比增长339.72%。目前科陆电子储能业务已涉及北美洲、非洲、南美洲、亚洲及大洋洲,海外签单累计150MWh。