今天9点30分,华宝新能将正式在深交所上市。此次定价237.5元一股,一举超过车规级模拟芯片头部企业纳芯微的230元/股,直接创下今年之最,即使在A股历史中也能排进前五。

不过,一家代工厂起家的大号充电宝公司,真有这么值钱吗?

高达11万元一签(对应500股)的申购,令许多中签散户只能望而却步。在整个弃购中,华宝新能弃购金额达5.25亿元,占发行的9.01%。

不得不承认,今年爆火的新能源板块给了华宝新能高定价底气。只要沾上新能源三个字,资本市场都捧在手心。尽管华宝新能给自己添加了非常多高大上的标签,比如“便携储能第一股”。但从营收构成来看,华宝新能仍是一家跨境大卖。

此前在华宝新能提交招股书时,36氪就曾有过报道。回溯华宝新能的成长历史,不难看出其显著的跨境电商烙印。同早期的跨境大卖们类似,华宝新能在起家时以充电宝ODM业务为主,随后推出了自主品牌“Jackery”,将代工与自主品牌业务并行。

不过消费电子的速生速死特性,让充电宝赛道快速卷起红海之争,而华宝新能则成功抽身,转向了当时小众的赛道——便携储能。2016年11月,华宝新能推出了首款锂电池便携储能产品后,正式进入了便携储能行业。目前,便携储能产品占其2019-2021年的营收比为78.83%、83.52%、79.82%。

便携储能,又被称为“大号充电宝”,即一种内置高能量密度锂离子电池,可提供稳定交流/直流电压输出的电源系统。从现有使用场景来看,便携储能普遍容量为1000至3000wh之间,主要为户外活动时小型电器供电。

同充电宝、手机电池类似,小型储能产品的属性,给便携储能增添了一笔浓厚的消费电子色彩。也因此靠便携储能产品站上储能风口的华宝新能,面临的另一大争议点就在于:大号充电宝真能等同于储能吗?

非上游,却用上游定价

在华宝新能的招股书中,给出了两家可比公司:安克创新和派能科技。但两家同口径的市盈率却相差甚远,分别为35.30倍和220.96倍。

华宝新能可比公司市盈率,资料来源:Wind

可以看出华宝新能的定价主要参考了海外家用储能龙头派能科技,根据现有发行价计算,发行后华宝新能的市值为228亿,按2021年的扣非净利来算,市盈率(PE)为84.6倍。

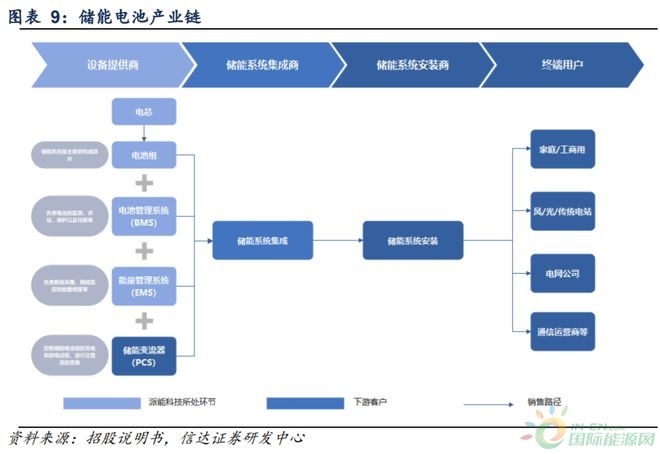

但事实上,派能科技与华宝新能的业务并不相同,派能科技的主营业务包括储能系统和储能电芯。如果以产业链来划分,派能科技所处环节在产业链最上游。

储能产业链包括上游的电芯、电池组、电池管理系统、变流器等设备,中游包括储能系统集成商。其中,派能科技覆盖了除储能变流器PCS以外的所有环节。根据高工锂电的数据,上游占据了储能成本的88%,而中游只占成本的12%。因此,位于上游的派能科技更具议价权,其200多倍的PE也就不足为奇。

储能电池产业链

锂电储能系统成本构成

派能科技在2021年,经历了扣非净利润增长明显放缓。直到今年的俄乌战争,才再次崛起。今年上半年,其扣非后净利润同比增长达到79.01%,比去年多了67个百分点。如果股价不变,派能的市盈率将降到75倍,即和目前的华宝新能发行水平类似。

但要知道,华宝新能只是处于产业链的中游位置。其主营的业务是便携储能产品以及和储能产品配套的太阳能板,仍需要靠向上游采购电芯、逆变器和太阳能板等原材料组装而成。因此,相较于派能科技而言,华宝新能在产业链中的议价权并不高。定价权千差万别,但估值却要一样,又何尝不是泡沫?

对比另一家安克创新,二者实则更具相似点。安克创新与华宝新能属于同一时期的跨境大卖,均通过线上方式将产品卖向海外,且早期都以充电宝业务为主。值得一提的是,安克创新也推出了自己的便携储能产品,根据中国化学与物理电源行业协会数据显示,目前安克创新以2.2%的市占率排在第五位。

尽管便携储能产品为安克创新带来了新的增长点,但今年其二级市场的表现却不尽人意。2021年全年来看,安克创新的扣非净利润同比减少2.69%,这也是2014年以来的首次下降(注:2014年安克创新在新三板挂牌),且股价也从2021年最高点的201.36跌到了最低点的87.22,跌去了55%以上。

安克创新2021年股价变动情况,资料来源:Wind

按照2021年扣非净利润计算,安克创新市盈率仅有30倍。但如果按现在的股价和净利润水平来看,其市盈率则更低,只有接近20倍。

安克创新市值的跌落离不开整个跨境行业的遇冷,2021年可谓是跨境电商备受动荡的一年。一方面受人民币汇率贬值影响;另一方面受海运和原材料成本上升影响。即使在疫情催化下,安克创新2021年的营业收入增长了34.45%,这个数字也较2020年有所放缓;但更重要的是,其成本却同比增加了39.25%,甚至超过了收入的增长。

这一点在华宝新能上也有所体现,除了海运成本之外,去年的流量竞争明显加剧。从2019年至2021年,华宝新能的销售费用从0.84亿元涨到2.27亿元,再翻倍涨至5.65亿元。

销售费用猛增,让华宝新能出现了增收不增利的情况。2019年到2020年华宝新能营收暴涨,净利润增加了2亿;但是到了2021年,营收仍在翻倍,净利润却仅增长了0.45亿元。2022年H1,扣非净利润的增速同比更是出现了下滑,为-2.57%。

根据华宝新能披露的Q1-Q3业绩预告,扣非净利润预计在1.98亿元到2.77亿元之间,同比增长0.11%到36.94%。假设华宝新能2022年扣非净利润按36%增长,股价不变的情况下,华宝新能的市盈率还有接近62倍。如果按安克创新的20倍估算,股价不变的情况下,华宝新能的净利润还需要增长300%。

华宝新能PE敏感性分析,36氪制图

目前来看,华宝新能的市盈率在一众跨境电商中无疑是一个极高的倍数。

少研发缺创新,产品力能有多少?

对于华宝新能来说,定价的自信来自于行业处于上升期。根据中国化学与物理电源行业协会数据显示,全球便携式储能行业的市场规模在2016年仅为0.6 亿元,疫情后的2020年已达42.6亿元,年均复合增速高达190.28%,预计到2026年市场规模将达到882.3亿元。此外,全球超过90%以上的便携式储能都产自中国。

储能的风口越吹越大,直接后果就是想掘金入局的玩家激增。不仅一级市场便携储能的投资热度不减,如EcoFlow、德兰明海等公司纷纷获得红杉、源码等明星机构大额投资,估值达到10亿美金之上;老牌消费电子品牌如安克创新、倍思等也纷纷推出自己的便携储能;甚至华为、小米等公司也宣布将投入便携储能产品赛道。

玩家激增,意味着红海竞争开始加剧。而对比一级市场的新锐玩家们,华宝新能此次募资58亿无疑是一笔高额资金。因此,更加具备资金底气后,华宝新能是否会借此拉开一场户外电源的价格大战,就尚未可知了。

此外,面对日益红海的市场,品牌影响力是便携储能的又一大竞争优势。而在这一赛道深耕了6年的华宝新能,在品牌护城河上则更具先发优势。

只不过能否受得住品牌壁垒,关键仍在于产品本身。随着户外场景的扩展,不同品牌赋予了便携储能更多产品定义,比如更复杂的电源管理系统、软件系统开发等功能。不少投资人告诉36氪,回归到如今主要的竞争点,仍集中在大功率、充电时长等基础功能,以及产品力本身上。

具体来看,以一级市场火热的EcoFlow和德兰明海为例,二者产品多以大功率电源为主,比如EcoFlow推出的德DELTA系列,额定功率在1000wh以上,德DELTA Pro达到了3600wh;而安克创新最新推出的一款757便携式储能产品,其带电容量也达到了1229wh;相对来讲,华宝新能多以小功率电源为主,不过其正在向大功率发力,新推出的产品2000 Pro,可以达到2160Wh容量。

而除了基础功能之外,包括外形设计、接口数量等产品力的体现,则更是各家之间的竞争点。这些看似微不足道的设计改变,往往却是品牌定调的核心点。

比如EcoFlow推出的德DELTA Max搭载了USB慢充/快充,且最多能同时给13台设备供电,并搭配了自己的智能APP;而倍思最新推出的600W并机版数字户外电源,创新采用了磷酸铁锂电芯和模块化设计,并能实现AC线并机使用等功能。相比而言,华宝新能的创新力仍有待提升。

各品牌产品差异,数据来源:公司官网、电商平台,36氪不完全统计

产品力的差异背后,反映的是PCS、BMS能力与产品工业设计,这也与各家研发投入直接挂钩。这一点上,华宝新能明显逊色。2019年至2021年,华宝新能源的研发占比只有2%左右。而安克创新有6%,派能科技有7%。

在产品力之外,便携储能赛道的市场空间也促使各家纷纷开始寻找新增长点。36氪观察到的几种趋势包括:

其一是将便携储能产品的推广回归国内,毕竟我国参与户外活动的人口比例仅为9.5%,远低于美国的50%。但能否打开国内市场,却是一个悬而未决的问题。

其二是不断翻新产品定义,比如在软件系统上,赋予更多如自我诊断、检测等可能性。不过这类产品创新除了面临着市场需求是否真实存在,也存在销售模式内卷问题。

其三是将未来的目光聚焦在家储和小商业储能产品上,这也是目前最主流的第二增长曲线,华宝新能就正在发力这一方向。

事实上,这个转向的门槛并不低。首要的掣肘就在于家用储能需要支持多种不同功率的电器使用,其对电源管理系统的要求更高;此外,由于涉及更大功率的用电和能源存储等,其在电芯、电源模块等零部件上也存在较高技术壁垒;再次是户用储能还会涉及家庭电力自发自用、电力差价的“削峰填谷”等场景,因此对于能源管理的门槛也再上一阶。

产品之外,二者的销售模式也有极大区别。便携储能由于更具有消费电子属性,可以直接通过第三方平台线上售卖。而户用储能由于安装、安全性等问题,需要企业铺设大量的线下渠道包括维修门店等。

但是根据华宝新能的招股书显示,其70%收入依靠线上渠道。可以肯定的是,如果日后要进军户用储能,华宝新能还需要下苦功补齐自身线下渠道的空缺。

在目前这个高景气度阶段,且没有同类型标的背景下。相信华宝新能的市盈率和高股价依然讲得出一番故事。

但同样,一家靠代工厂、组装起家的跨境电商,其自身的造血能力仍有待商榷。即便蹭上了风口上的储能赛道,有着消费电子底色的华宝新能,当其转身迈向更为繁琐庞杂的户用储能时,这般的高溢价又能守得住多久呢?