由于工商业飞速发展、城镇化率快速提高和居民生活水平提高,我国电力负荷持续增长,叠加近些年极端天气带来的缺水缺电,电力安全供应压力极大,而需求侧管理是缓解电力供需紧张的有效措施,用户侧需求响应已成为我国电力系统发展的确定性方向。其中工商业储能作为参与需求响应的重要部分,将随着政策端给予更大支持、收益端参与市场而更具经济性、竞争力和发展动力。

当前,我国工商业储能市场处于刚起步阶段,已受到各路资本的热捧,吸引了包括家电、能源、消费电子、环保、锂电、光伏等在内多个领域企业跨界入局,本文将从工商业储能基本介绍、国内工商储发展现状、海外工商储(美国、欧洲)发展等方面简要叙述。

01.工商业储能要点介绍

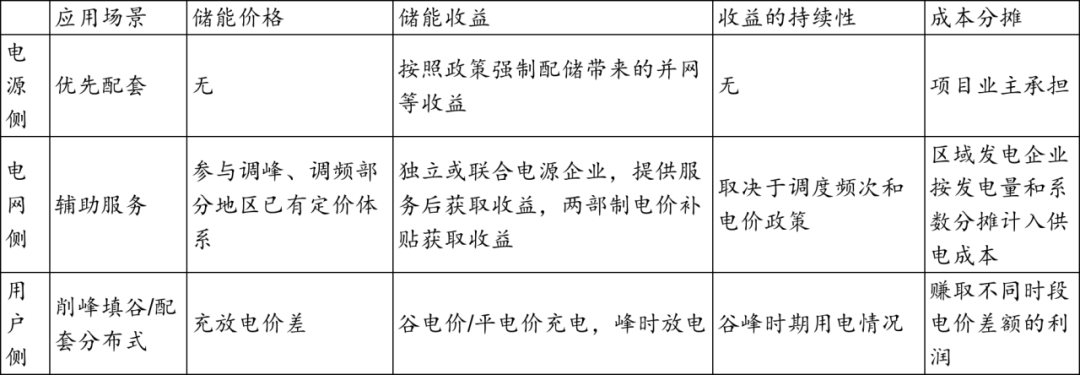

主要应用场景:分为三类,即单配置储能、光储一体、微电网等。对于工厂、产业园区、充电站、商业楼宇、数据中心等来说,分布式储能是刚需。

商业模式:4种,分别是自建、合同能源管理、融资租赁+合同能源管理、纯租赁,目前以合同能源管理模式为主。

产品形态:以模块化设计为主,有标准柜式和集装箱式两种形态。

盈利渠道:当前以峰谷价差套利为主。

行业特征:下游客户分散,获客渠道是布局关键。另外,产品、运营、安全性也是重要软实力。

02.国内工商储:收入端多重利好,成本压力进入下行通道

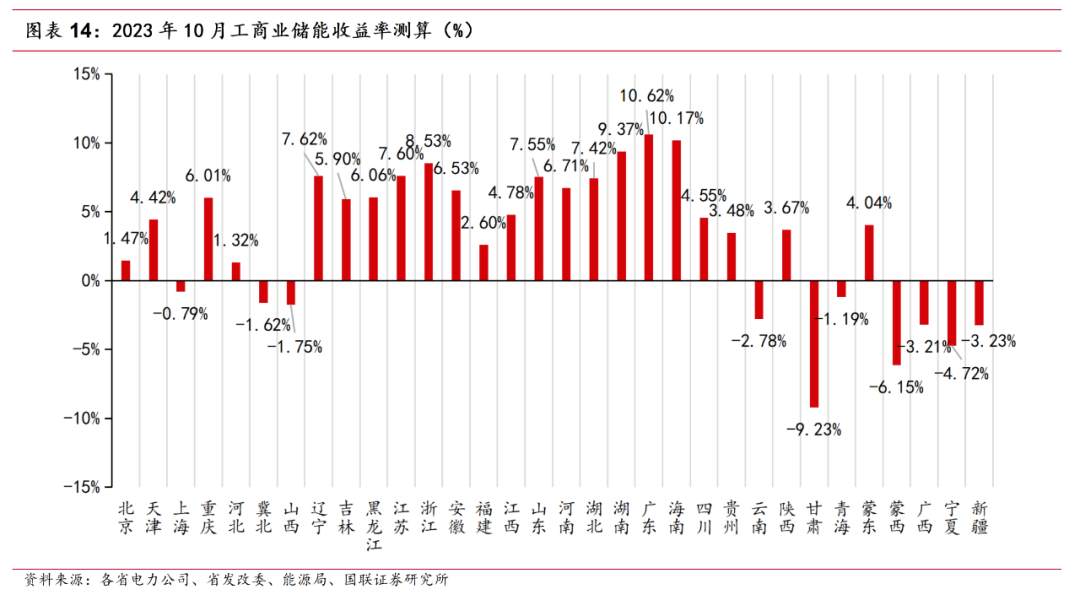

国内工商储经济性凸显,今年开启加速发展。随峰谷价差持续拉大、补贴政策逐步健全,苏鲁浙粤率先迸发,全国多地已具备可观经济性。长期来看,电力市场化、虚拟电厂为工商储发展带来可持续性支撑。

产业链各环节:工商储电池产线可与大储相互切换,电池厂加速布局储能电芯,大容量电芯正成为竞争核心。储能一体机趋势明确,各逆变器厂商(大储、户储、微逆等)加速推出新品入局工商储,新市场新产品需完成新认证,当前处于产品准备和认证阶段,2024年将迎来大规模放量。同时市场更多依赖开发商驱动,目前集成、开发、运营角色重叠,需求由开发企业推动,各家渠道不一,共同推动工商储快速发展。

图:主要盈利模式

收入端:

(1)电力供需紧平衡有望带来持续政策利好和收益提升。据中电联预测,今年部分地区迎峰度夏期间电力供需预计紧平衡,同时广东、浙江等省份现货进入结算试运行阶段,这些地区的电价预计处于高位,相应夏季峰谷价差也预计较大。同时,第三轮输配电价改革输配电价改革健全用电侧的激励机制,工商业用户节能降本动力强。另外,2023年5月19日,国家发改委发布需求相应支持政策,工商业储能商业模式有望进一步完善。

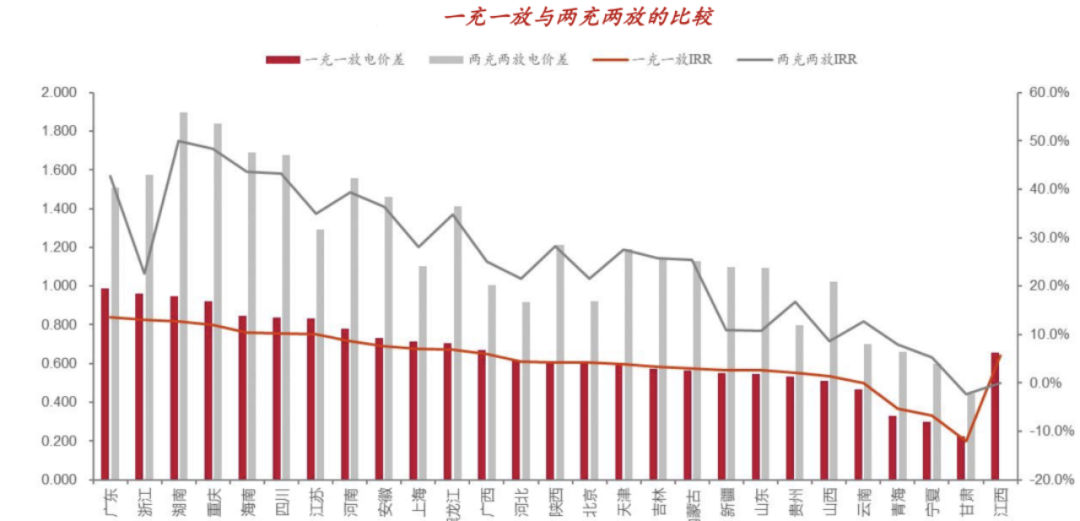

(2)优化时段划分:多省份延长尖、峰时间,促使储能可以做到2充2放。随光伏发电供大于求,中午执行谷段电价或成为趋势,2充2放从原来的1次峰/谷+1次峰/平转变为2次峰/谷,储能收益进一步提升,目前已经有10省份中午执行谷段电价。

经济性分析:我们以容量1MWh、循环次数为6000次的储能系统,浙江的峰谷电价为例,假设年运行天数为300天,单位投资为1.58元/Wh,充放电深度为90%,充、放电效率均为92%,考虑业主完全自建模式,不考虑资金成本,2充2放下(实际充放电次数假设为1.5),计算得IRR为22%,投资回收期为4.5年,储能LCOS为0.49元/kWh。1充1放下,计算得IRR为8.86%,投资回收期为13年,储能LCOS为0.72元/kWh。

市场空间:假设2022-2025年工商业储能系统价格按1.4元/Wh、1.3元/Wh、1.2元/Wh、1.2元/Wh来计算,则2025年工商业储能市场空间有望达到252亿元,对应2022-2025年3年CAGR为108%。

竞争格局:市场方兴未艾,需求巨大但竞争格局尚未全面打开,国内市场将呈现区域性竞争态势。

03.海外工商储:分布式资源并网消纳的重要支撑

美国现状:表前市场主导需求,工商业储能装机增长。2022年美国大储、工商业储能、户储装机功率占比分别为84%/4%/12%,同比增长35%/43%/47%。美国工商业电价较居民电价低,因此表后储能市场中,工商业储能经济性不如户储,需求不如表前和户用储能。

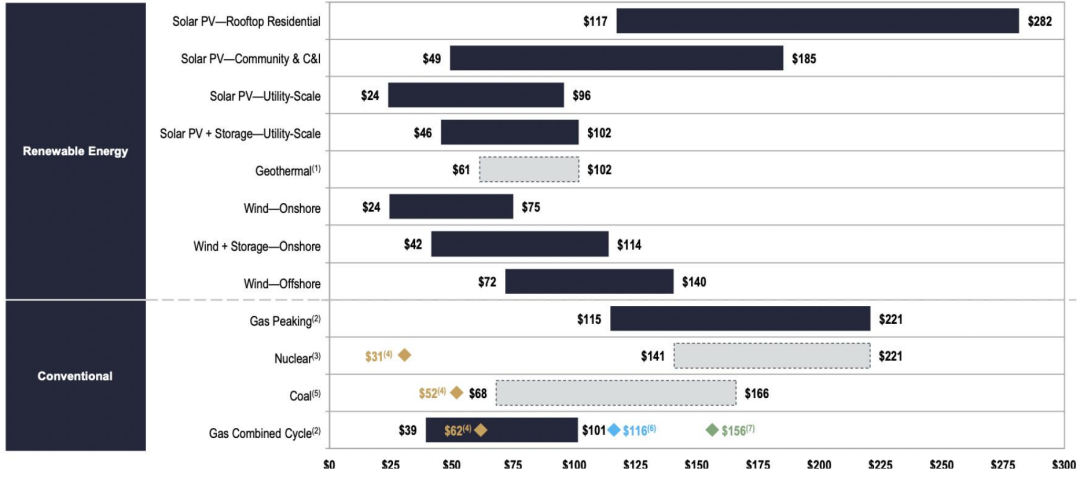

图:2023年美国能源平准化成本(单位:美元/MWh)

据WoodMackenzie数据,2023年美国预计大储和工商业储能装机将增长一倍以上,户储装机将增长约43%。预计2023年美国工商业储能增长 将超过户储。

美国驱动力:工商业储能经济性显现,获利模式多

(1)政策边际变化:IRA新版细则出台后,明确了本土制造的计算方法和分类,美国工商业储能项目落地有望加快。

(2)美国工商业储能主要以分布式光伏配储为主,收益来源有峰谷价差收益、“自发自用,余电上网”收益等等,在ITC最高70%的补贴下部分光储项目已经具有一定经济性。

(3)美国电力市场化程度高,工商业储能获利模式更多。美国工商业储能主要以分布式光伏配储为主,收益来源有峰谷价差收益、“自发自用,余电上网”收益等等。

美国装机预测:据WoodMackenzie数据,2023年美国预计大储和工商业储能装机将增长一倍以上,户储装机将增长约43%。

欧洲现状:主要以户储、大储为主,2022年户储、大储、工商业储能新增装机占比分别为48%、46%、6%。据EASE/Delat-EE数据,2022年户储、 大储、工商业储能新增装机分别为3.98GWh、3.86GWh、0.5GWh。

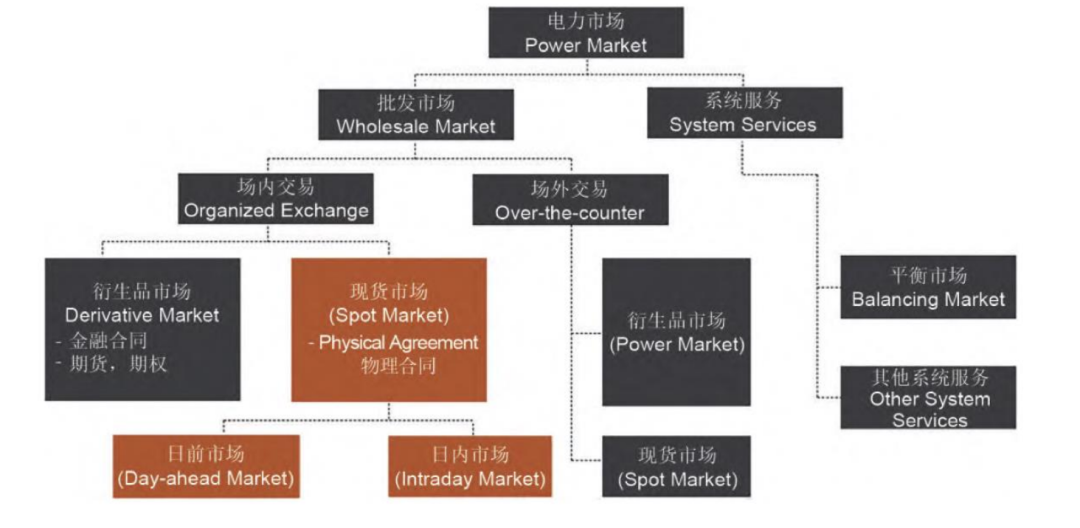

图:欧洲电力市场结构示意图

欧洲驱动力:

(1)储能是分布式资源接入的刚需。欧洲分布式光伏装机占比较高,增长迅速,但其出力具有随机性、间接性、波动性,因此影响电网安全稳定地运行,且欧洲主要以分布式光伏为主。另外,充电桩的推广会使得配电网的负荷雪上加霜,储能可提高电网的稳定性和可靠性。

(2)电力市场化程度高,完善的市场机制为工商业用户配置储能提供合理收益。

(3)政策端高额补贴增强工商业用户配储意愿。

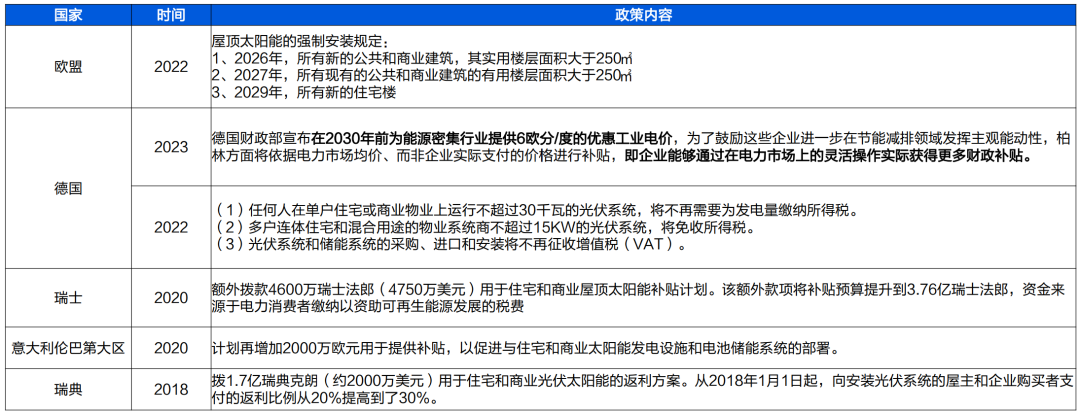

图:欧洲部分国家和地区工商业储能补贴政策