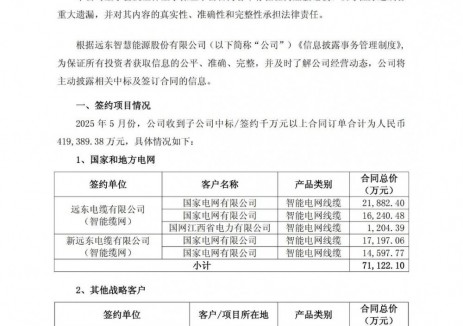

01

恩捷股份的关注函

9月28日,恩捷股份发布公告,称拟以现金26亿从关联方YanMa、AlexCheng处收购上海恩捷4.78%的股权。

交易完成后,上海恩捷将成为你公司的全资子公司。

一般来说,并购业务需要关注两个点,第一,被并购的企业是否靠谱(但一般都是不知名的企业,除了查查评估报告里的营收和利润情况,也很难做出全面评判);第二,是否关联交易。

可以说,关联交易是监管机构最关注的项目,没有之一。

为什么呢?

因为关联交易很容易产生利益输送,把上市公司的利益输送给关联方。

关联交易最常见的项目是其他应收款和预付账款,而恩捷股份的风险点,出在了并购环节。

深交所发了一封关注函,提了四个叩击灵魂的问题。

02

疑点重重的并购方案

恩捷股份近年来进行了多次并购,和以前的并购相比,这个并购方案经不起对比。

1. 评估假设与参数设置的合理性

并购企业的时候,都是由第三方机构出具评估报告。但并不代表这个评估一定是准确的,甚至大多数情况下,都是“偏心”的。而且必然不会偏向散户投资者。

深交所很用心,不说这个评估报告不合理,而是说你这次的评估报告和之前几次的差距比较大。

评估假设与历史交易存在较大差异,例如本次评估增值率371.58%,2020年非关联交易评估增值率190.67%。需核实评估参数是否与上海恩捷的经营情况和业绩变动趋势相符,是否存在高估的可能。

关键词:是否。

2. 以高溢价向关联方收购的必要性

利益输送的本质,就是上市公司给关联方送钱。只是送钱的花样百出,可能是采购商品,可能是高价出售企业。

交易所认为,上市公司已持有95.22%股权实现对上海恩捷的绝对控股。需审慎判断此时以较高溢价收购剩余股权的必要性和合理性,是否存在损害上市公司利益的可能。

笔者看了三遍这个并购公告,也没想明白为什么要并购一家持股95.22%的子公司的剩余股权。除了给小股东更多利益回报外,似乎没有更好的解释。

3. 并购未签署对赌协议

对于并购绝对控股的企业来说,签不签对赌协议意义不大。因为公司能对经营有掌控能力。

然而问题是,往年的并购方案显示:2021年,公司向 Yan Ma、Alex Cheng 收购上海恩捷相同比例的股权的交易拟设置业绩承诺及补偿。

上次并购签了对赌协议,这次不签了?这就有点说不过去了... ...

4. 交易对上市公司资金安排的影响

交易所认为上市公司存在一定金额的短期借款和流动负债。需审慎评估巨额交易对公司资金安排的影响,是否存在杠杆资金融入和违规的可能,是否会给公司经营带来流动性风险。

那么,这场并购对公司到底是好是坏?

笔者认为,恩捷股份处于一个非常优秀的赛道,也是一家非常优秀的公司。但公司的并购,确实疑点重重,而交易所也这么认为,就看作为投资者的你,如何想了。