近年来,全球储能行业迎来爆发式增长。其中,欧美市场显得尤为突出。

美国、英国、澳大利亚、德国电池储能增长创出历史新高。数据显示,近两年全球新增储能装机中,美国、中国、欧洲稳居前三。在2021年全球电化学储能装机总量高增72%的基础上,美国占比从30%提升至34%,高居首位。

为何欧美地区会迎来储能业务的大爆发?高增之下,各地区市场有何不同?在这一过程中,中国储能企业在出海过程中还面临哪些挑战?

美国储能市场高速增长的背后

受国家战略规划以及终端客户需求增长驱动,美国储能市场在近年来持续升温,并于2021年迎来爆发式增长,2021年储能新增装机量达到10.89GWh,同比增长389%,其中2021年户储装机达到0.99GWh,同比增长83%。在经历了2021年的大幅增长后,2022年美国储能市场迎来了又一轮的爆发,储能新增装机量达到12.12GWh,其中户用储能新增装机1.51GWh,占比为12.43%。

对于美国储能高速发展,天风证券认为原因如下:

首先,美国电网基础弱且无法全国调度,这相当于其主要依赖电力辅助服务完成消纳。具体而言,美国电力系统较为复杂,一半的地区为发输配售电一体化的模式,另外一半经过改革形成了三大层级:第一层级:负责监管与规则制定的FERC和SPUC。第二层级:负责各地区电力市场交易和建设规划审核的7大独立电网运营商。第三层级:负责发电厂建设与运营的独立发电厂(IPP)与电力公司等。联邦目前无法实现全国各地之间的调度,新能源消纳问题需要各地自行解决。

其次,2018年起允许电池储能系统参与电力批发和辅助服务市场竞争,盈利模式确立。随着新能源装机的增长,对储能等调峰需求也快速增长。大型电池储能系统具有了清晰的盈利模式,即PPA或电力辅助服务,分别对应发电侧和电网侧,此后电池储能装机正式进入高增期。

第三,电网侧主要用于电力辅助服务,储能成本、效果均优于当前主流的天然气。天风认为,电网侧储能作用主要是三方面:1)减少对传输线、变电站和变压器的压力,减轻阻塞和扩容压力;2)延缓电网扩容升级;3)能量转移,平整负载峰值。其中最常见的作用是调峰、调频。从经济性层面看,假设光储电站为100MW,每天进行一次充放电,则储能系统的LCOS(储能度电成本,单位发电量所对应的储能投资成本)为114$/MWh,2020年光伏的LCOE为28.8$/MWh,因此光储调峰成本为143$/MWh,低于天然气调峰的175$/MWh,因此电池储能已经好于当前主流的天然气。从服务效果看,电池储能用于电力辅助服务的效果大幅优于天然气,主要是电池储能响应速度快,达到秒级;随时可以充电或放电,不受燃料供应、机械惯性的影响;可将电池包灵活布置,安装周期短。

第四,发电侧主要用于PPA,储能功率配比在50%以内时具备经济性。发电侧储能作用主要是两方面:1)消除新能源弃电损失;2)实现能量时移(正午的光伏电存起来到晚上用)甚至季度调配。由于美国多数地区的弃光率较低,因此仅靠消除弃电损失带来的收益率较低,利用储能把光伏电站变成可持续向用电方出售绿电的PPA(用电方和供电方签署长期购电协议,事先制定电价,供电方要满足用电方的实时电力需求)模式更具优势。假设每天“一充一放”,电池储能系统的LCOS为83$/MWh。按不同功率配比进行测算,可知当储能功率配比控制在50%以内时,光储电站相较天然气发电具有相对优势。当前光储PPA的储能功率配比多在50%以内,后续可通过多能互补降低储能配比当前美国多数新能源+储能项目的储能功率配比在20%—50%,相较于燃气发电,具有较强的经济性。

欧洲:大储有望迎来爆发

面对欧洲几十年来最为严重的能源危机,虽然2021年以来欧盟出台了一系列加速清洁能源转型的政策,包括“Fit-for-55”、“REPowerEU”等计划,但2022年欧洲电力价格的暴涨使得欧盟不得不重新审视现有的基于边际成本定价的电力市场设计,并于今年初提出更适应于可再生能源发展的电力市场改革方案,有望加快欧洲可再生能源以及储能和需求侧响应等灵活性资源的部署。

2023年3月14日,欧盟委员会发布了电力市场改革草案,7月19日欧洲议会正式投票通过了电力市场设计改革方案。此次改革的重心主要是完善长期电力市场的流动性和可靠性,通过对欧盟相关电力法规等进行修改,鼓励可再生能源发电商签订长期购电合同(PPA)和政府授权的差价合约(CfDs),以减少短期价格波动,同时鼓励电网引入更多非化石燃料灵活性资源(如储能、需求侧响应),并通过容量市场等方式为其提供合理的投资回报,从顶层架构层面强调新型储能在构建可靠的能源系统中的重要作用。

此外,2022年12月14日欧洲议会投票通过REPowerEU修正案,计划加快包括电池储能在内的多种可再生能源项目的审批许可速度,有望从实际执行层面加快欧洲大型储能项目的部署。

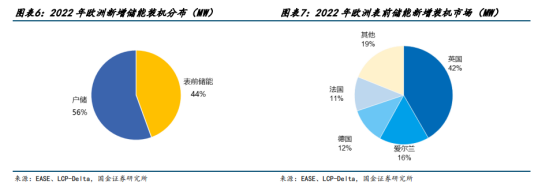

根据欧洲储能协会(EASE)统计,2022年欧洲储能新增装机4.5GW,其中表前储能/户储分别为2/2.5GW;从表前储能装机区域来看,英国市场占比42%,是欧洲最大的大储市场,爱尔兰、德国、法国紧随其后,装机占比分别为16%、12%、11%。

国金证券表示,欧洲大部分储能项目收入来自频率响应服务,随着未来调频市场逐渐饱和,欧洲储能项目将更多地转向电价套利和容量市场,目前英国、意大利、波兰、比利时等国已为储能建立容量市场机制,通过容量合同为储能收益托底。根据2022年意大利容量市场拍卖计划,预计2024年将新增1.1GW/6.6GWh电池储能系统,意大利将成为仅次于英国的第二大储能市场。

值得关注的是,2020年英国政府正式取消单个电池储能项目50MW容量限制,大幅缩短大型储能项目审批周期,大型电池储能项目规划爆发式增长。目前已有20.2GW项目在规划中获得批准(已并网4.9GW),包括33个100MW或以上的站点,这些项目预计将在未来3-4年内完成;已提交规划的项目有11GW,预计将在未来几个月内获批;处于申请前阶段的项目有28.1GW。

随着越来越多的可再生能源规划落地,可再生能源与储能共建项目也逐渐成为主流,2021年3542MW光伏备案项目中约有1725MW是与储能电池共建,配储的光伏电站占比达到48.7%,2020年该比例仅为30.5%。

英国大部分电池储能项目采取多种收益叠加的方式,包括辅助服务、容量市场和电力现货市场收入三大类。目前主要以频率响应服务为主,占项目收入的60%以上;容量市场由于可提供高达15年的长期合同,受到开发商和融资机构的青睐,推动了英国储能备案规模的增长;目前英国现货交易收入占存量储能项目的比例较低,近几年随着波动性可再生能源装机的增长,电网价格波动逐渐加大,预计未来电价套利空间将扩大。

根据Modo Energy统计,2020—2022年英国储能项目各类收入叠加平均值分别为65、131、156英镑/KW/年,2023年伴随着天然气价格回落,调频市场收入有所下降,国金证券假设未来储能项目年化收入维持在55-73英镑/KW/年(未包含容量市场收入),按照英国储能电站投资成本500英镑/KW(折合640美元/KW)测算,对应静态投资回收期为6.7—9.1年,假设容量市场收入为20英镑/KW/年,则静态回收期可缩短至7年以内。

据欧洲储能协会预测,2023年欧洲大储新增装机将达到3.7GW,同比增长95%,其中英国、意大利、法国、德国、爱尔兰、瑞典为装机主力市场,国金证券预计2024年西班牙、德国、希腊等市场在政策支持下大储需求有望加速释放,推动2024年欧洲新增装机达到5.3GW,同比增长41%。

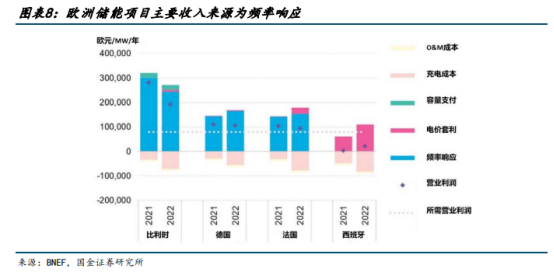

据彭博新能源财经(BNEF)的数据,欧洲大储项目主要通过提供频率响应服务赚取收入,2022年欧洲储能市场超过80%的收入来自英国、爱尔兰、德国、法国、比利时和荷兰的频率响应,频率响应市场的收益十分丰厚。随着未来调频市场逐渐饱和,欧洲储能项目将更多的转向电价套利和容量市场,目前西班牙、意大利的储能项目电价套利收入占比较高,但仍无法覆盖投资成本,为了降低新项目的收益风险,英国、意大利、波兰、比利时等国已为储能建立容量市场机制,通过容量合同为储能收益托底。

国金证券认为,由于欧洲储能项目收入来源比较多,不同市场可能产生互相影响,比如参与现货市场交易可能会对频率响应服务的效果产生影响,因此电站的运营方需要根据市场动态调整、优化交易策略,欧洲领先的储能电站运营/优化商主要有Telsa、Habitat、Flexitricity、Arenko、EDF、Statkraft等,既有第三方的交易策略优化商,也有电站开发商自己运营的交易平台,该券商认为随着中国大储收益机制完善,国内储能交易策略优化商的重要性有望提升。

中国储能企业出海面临哪些挑战?

有目共睹,目前国内储能领域的企业正积极加速扩展到海外市场,部分企业频繁签署海外储能大单。据中金公司预测,今年全球储能需求预计将达到189GWh,同比增长超过60%。

尽管前景广阔,但道路并不平坦。业内人士分析,目前储能企业在海外市场主要面临以下挑战。首先,政策支持不足是储能市场在海外拓展中面临的主要难点。目前,许多国家的政策规划用于储能发展的资金和补贴额度还很有限,这使得一些储能项目面临着融资难题,也限制了储能发展的速度和规模。

其次,储能技术的成本和性能、各种储能系统的标准化以及长期运营维护等方面依然需要有效地解决。

从表前储能项目来看,从开发商、集成商到制造商的选择大多采取非公开的协商方式,部分独立发电企业(Independent Power Producer,IPP)也承担开发商和集成商的角色。中国企业主要作为供应商参与其中,主要分为两种,分别是直接出口集成好的系统或电池柜或为海外系统集成商供应电芯、PCS或温控等设备。由于美国本土缺乏电池产业链,中国电池在美国储能市场的渗透率相对较高。

从表后和工商业储能来看,国内企业大部分以代工和海外品牌合作的模式进入海外市场,也是参与产业链上游的关键环节——电芯、PACK和逆变器。大多数集成商还是主要以美国本土厂商为主,比如一级供应商包括Tesla和Fluence。部分规模较大和产品较成熟的厂商也在尝试向下一体化,以本土化为主、建立服务点,打造自有品牌、获得溢价。

第三,在储能市场逐渐成熟的趋势下,市场竞争也越来越激烈,导致价格战激烈。特别是对于新兴企业而言,要保持竞争和差异化的优势,才能生存下去。

此外,海外市场资质认证的严苛。据悉,户用储能主要市场在海外,在不同国家和地区,产品都有着严格的认证标准和入局门槛,企业应提早了解并满足相关认证要求。此外,布局户用储能专利也是一个重要举措,拥有自主研发的储能技术专利可以增强产品在市场上的竞争力,为企业提供技术优势,并有效保护企业的技术成果。

来源:国际能源网/储能头条