进入2023年后,随着原材料供需关系的改变以及储能参与电力市场机制步入深水区,储能经济性与需求也将迎来重要变化。

今年开年以来,多家储能电池企业定计划、扩产能、忙签约,行业高景气度延续。业内人士判断,2023年将是全球储能产业爆发之年。

2月22日,普利特公告,公司控股子公司海四达近期与大秦新能源以及泰州大秦共同签订了《2023年度购销框架合同》。海四达将为大秦新能源及其子公司提供总计销售金额不低于6亿元的锂离子电池模组、电芯等产品。

据悉,大秦新能源集团专注于海外户用储能产品的研发和生产,是国内最早布局海外储能市场的优秀企业之一。双方强强联合,充分发挥各自优势,并通过资源互补,共同快速扩大产品在海外户用储能的市场份额。

除了海四达,诸如海辰储能、南都电源、兰钧新能源、天合储能等企业均在2023年开年签下或中标储能大单。

据起点锂电不完全统计,2023至今,国内主要储能企业签约海内外订单金额已超百亿。

其中,以海辰储能为代表的储能赛道“新锐选手”表现尤为亮眼。 据悉,厦企海辰储能仅一月份签订、中标多个订单,总容量已超20GWh,订单价值累计超百亿元。

此外,主流动力电池企业正加快参与储能赛道竞逐。欣旺达近日称,公司目前储能在手订单充裕,已中标如中核汇能等行业大客户的储能订单。

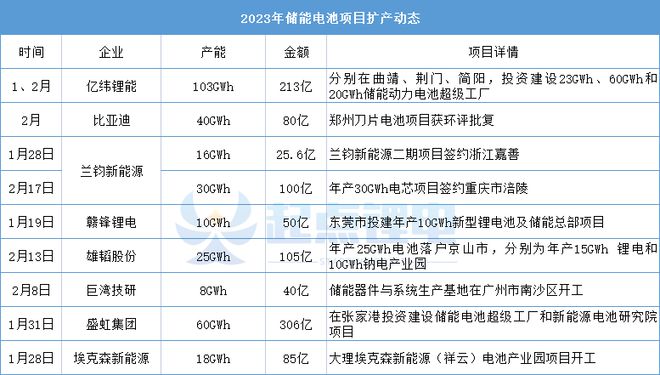

为满足储能市场陡增需求,2023开年以来,储能行业也迎来新一轮扩产高峰,产业链上下游近二十家企业宣布最新储能项目建设规划。

从开年以来储能企业的订单情况和扩产动态来看,2023年储能产业正呈现更喜人的变化:

1、”政策+市场“驱动,国内外大储2023年呈爆发态势。

起点研究院(SPIR)数据显示,2022年全球储能锂电池出货量达到153.5GWh,同比增长117.4%。

其中电力储能锂电池出货量达到103.9GWh,同比增长了185.4%,预计2025年全球电力储能锂电池出货量将达到322.4GWh。

国内方面,得益于新能源强配政策及发电央企的刚需需求,国内大储系统招标量迅速增长。据统计,2022年国内完成招标的储能项目容量达 44GWh,总规模超过2022年新型储能装机量的三倍。

以南都电源为例,2月15日,南都电源发布公告称,已于近日收到意大利某电力公司的中标通知书,南都电源以第一名中标该公司美国锂电储能系统项目,中标总容量为1.36GWh,中标金额为最高不超过3.23亿美元,执行周期为2023年-2025年。

除了此次中标意大利这家电力公司美国锂电储能系统项目,南都电源于2022年12月还斩获另外两份新型电力储能项目采购合同。2022年至今,南都电源已累计中标及签署新型电力储能项目合计超3.8GWh。

2、全球户储渗透率和装机量将在2023年飙升到一个新的峰值。

去年10月22日,作为产业龙头,宁德时代就对外表示,公司储能业务布局全面,大储能和户储业务需求旺盛,均呈现快速增长态势。

据此前爆料,国内户储企业订单应接不暇,市场订单普遍已排至今年4月。

据起点锂电统计,户用储能领域从国内出货量竞争格局来看,2022年鹏辉能源、赣锋锂电、海辰储能等企业增长较快,其中鹏辉能源排名由2021年的第5提升至2022年的第2。预计到2025年,户用储能行业规模达千亿元。

目前来看,欧洲市场中户储装机规模前列的意大利、英国、奥地利等国家,在电价与政策推动下,每年新增户储装机规模稳步增长。

3、在扩产项目中,电池企业和储能系统集成企业占比最高,新品发布”你追我赶“。

一方面,储能订单需求暴涨,产业投资加速增长。据统计,国内仅12家代表性电池企业已公布实施的工厂和产能就已经超过3600GWh(3.6TWh)。

同时,企业加快储能专用电池产线建设,并针对电力储能大容量专用化电芯进行扩产。

另一方面,储能作为独立于动力电池外的超级赛道已经得到行业普遍认可,开发储能专用电芯、发布新型储能产品也成了各家企业争相比拼的焦点。

当前,宁德时代、中创新航、亿纬锂能、国轩高科、蜂巢能源、海辰储能、天合储能、欣旺达、瑞浦兰钧等一大批电池企业都在推出专用电芯及产线。

比如亿纬锂能发布560Ah储能专用电池;瑞浦兰钧先后布局280AH/320Ah储能专用电芯;远景动力针对电力储能发布280Ah/305Ah专用化电芯等。

4、钠电储能应用前景可期。

2023年,钠离子电池量产开启倒计时。

钠电主要厂商包括中科海钠、维科技术、传艺科技、众钠能源等企业,而鹏辉能源、湖南立方、兴储世纪等企业规划的钠离子电池量产线进入了实质性的投资建设、设备招标和设备进场阶段。

目前储能被认为时钠电池未来最大的应用场景之一,可以成为“储能替代”,在某些领域如大型储能中替代锂电池,解决储能锂资源“卡脖子”的问题。

但循环寿命、度电成本、产业链成熟度等对钠离子电池大规模推广至关重要,尤其是价格。

据了解,目前中科海钠和华阳股份的1GWHh产线投产后电池成本大概在0.5-0.7元/Wh;传艺科技近日披露公司成本可控制在0.5元/Wh,稳定后可维持在0.45元/Wh。

业内人士预计,在2025年左右,钠电将会在电力储能领域开展大规模的示范应用,通过示范验证,钠离子电池具备在电力储能领域应用的条件。