投资要点:

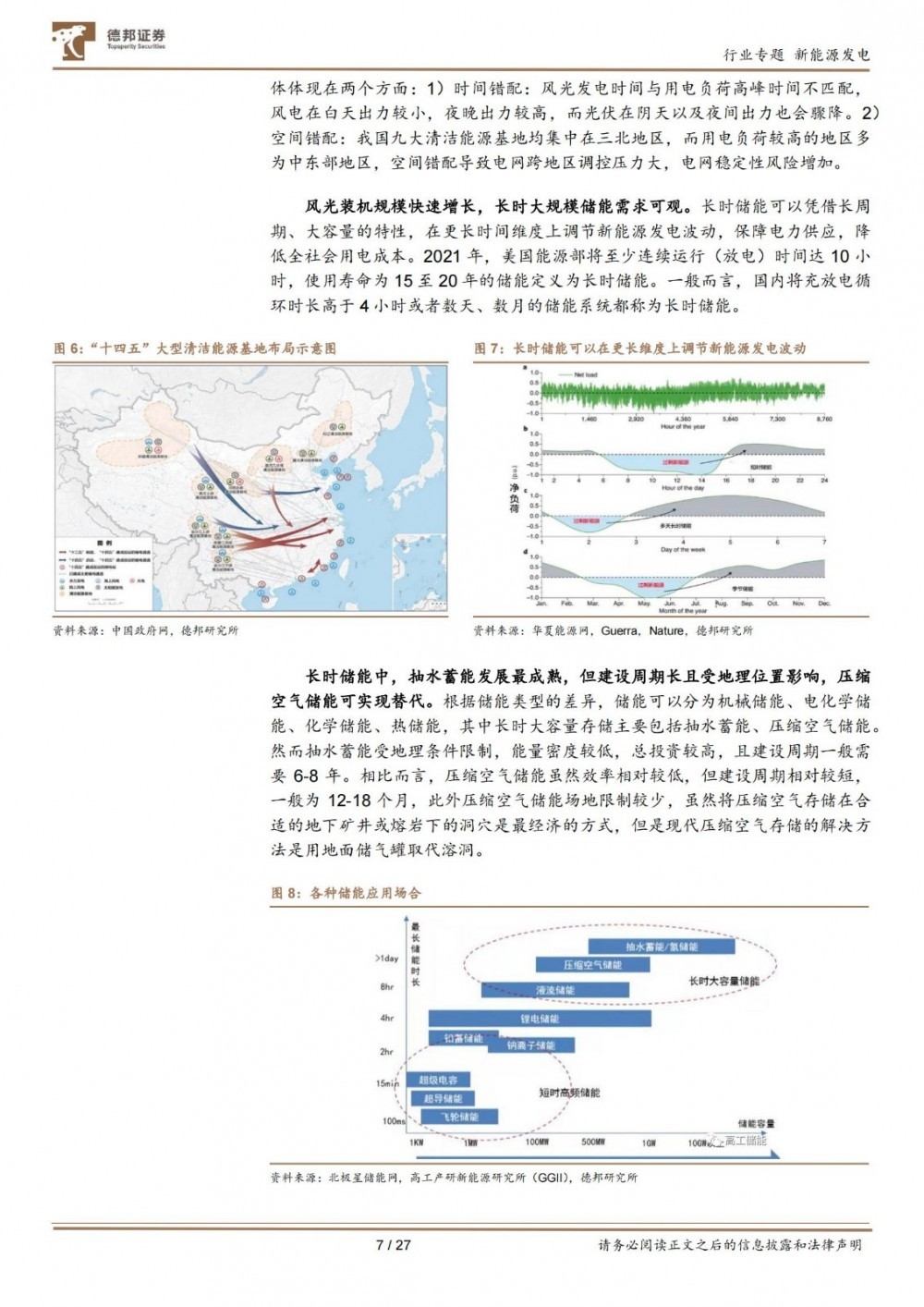

新能源装机快速提升,压缩空气储能建设需求强烈。新能源装机规模快速提升,风光发电对电网的影响逐步提升,长时大容量可在更长时间维度上调节新能源发电波动,作用将逐步凸显。抽水蓄能与压缩空气储能均为长时大容量存储,但压缩空气储能的建设周期一般为12-18个月,远低于抽水蓄能,且受地理位置影响更小,未来国家推进压缩空气储能项目建设的需求强烈。

政策催化叠加规模化效应,压缩空气储能经济性有望提升。1)政策端:2022年3月出台的《“十四五”新型储能发展实施方案》要求推动百兆瓦级压缩空气储能技术实现工程化应用,政策推动下国内压缩空气储能项目进程加快,据不完全统计,截至2022年11月,备案、签约、在建、投运项目合计35个,其中公开规模数据项目合计8.2GW,剔除掉已投运项目,备案项目规模远超已投运项目,产业化的拐点已现。此外,随着电力市场改革的逐步深入,容量电价政策有望从抽水蓄能向其他储能行业迁移,压缩空气储能作为可替代抽水蓄能的长时大容量储能,有望率先获得容量电价政策激励。2)产业端:压缩空气储能机组容量随着技术迭代正逐步扩大,2022年9月,河北张家口100MW项目顺利并网也标志着国内百兆瓦级别项目顺利投产。参考国内已建设的示范项目,随着机组容量逐步提升,规模化效应凸显,单千瓦投资成本逐步下降,系统效率逐步提升。3)经济性:类比抽蓄容量电价政策,以10MW非补燃式压缩空气储能电站基本参数作为参考进行项目经济性测算,预计项目内部收益率可达到10.02%。若我们考虑规模化效应带来的系统效率提升、初始投资成本降低以及电力市场改革带来峰谷价差进一步拉大,预计项目内部收益有望进一步提升。

行业具备广阔市场空间,核心设备企业有望率先受益。政策推进叠加规模项目,国内压缩空气储能项目经济性有望逐步提升,多重因素影响下,预计我国压缩空气储能装机将实现快速提升。观研天下预计,中性条件下,2025年我国压缩空气储能装机规模较2022年将新增6.59GW,对应市场空间为371.80亿元。从产业链来看,上游为资源与设备供应,包括空气压缩、膨胀机、换热设备、盐穴资源四类;中游为开发建设,包括技术支持、设计开发、系统集成、建设运营;下游为综合应用。我们预计随着产业化进程的加快,上游具备核心技术优势的设备厂商与盐穴资源商将能率先受益。

关注“储能头条”公众号,微信后台回复:压缩空气储能行业研究报告,领取文件!

以下是报告部分内容:

.jpg)

关注“储能头条”公众号,微信后台回复:压缩空气储能行业研究报告,领取文件!

来源:国际能源网/储能头条