锂(Lithium)是一种金属元素,元素符号为Li,对应的单质为银白色质软金属,也是密度最小的金属。

在自然界中,主要以锂辉石、锂云母及磷铝石矿的形式存在。

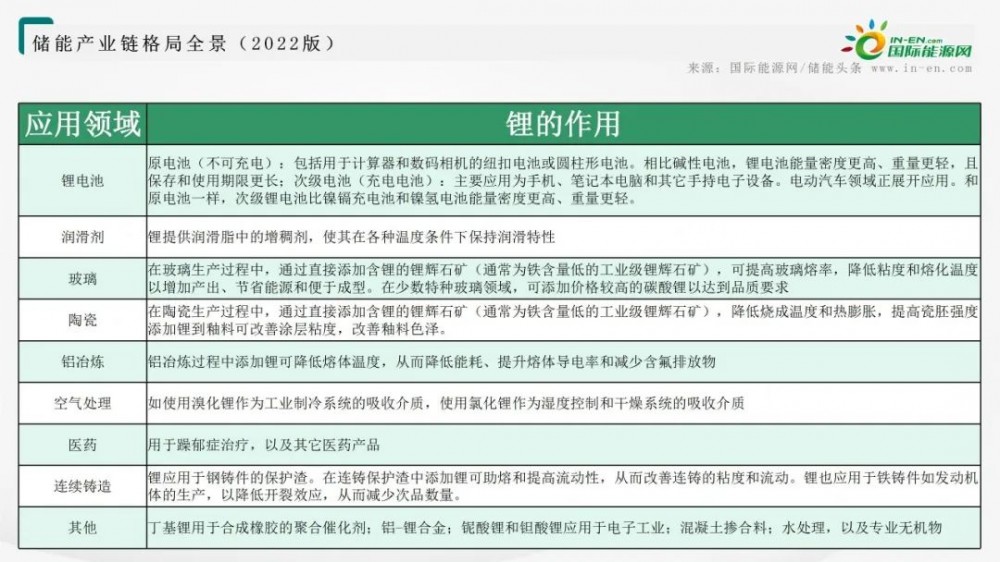

锂的应用

在传统领域,锂可以用于生产新型合成橡胶、新型工程材料、陶瓷和稀土冶炼等,被誉为“工业味精”;而今,锂又被称为“白色石油”,因为其在新能源领域,是锂离子电池最主要的原材料,是电池和电源领域无可争议的最佳元素,被称为“能源金属”;在医药领域,锂是生产他汀类降脂药和新型抗病毒药等新药品的关键中间体。

如今全球电动化浪潮为锂撑起前所未有的巨大空间,锂产业已成为各国争相发展的新兴朝阳产业。

锂的储量分布

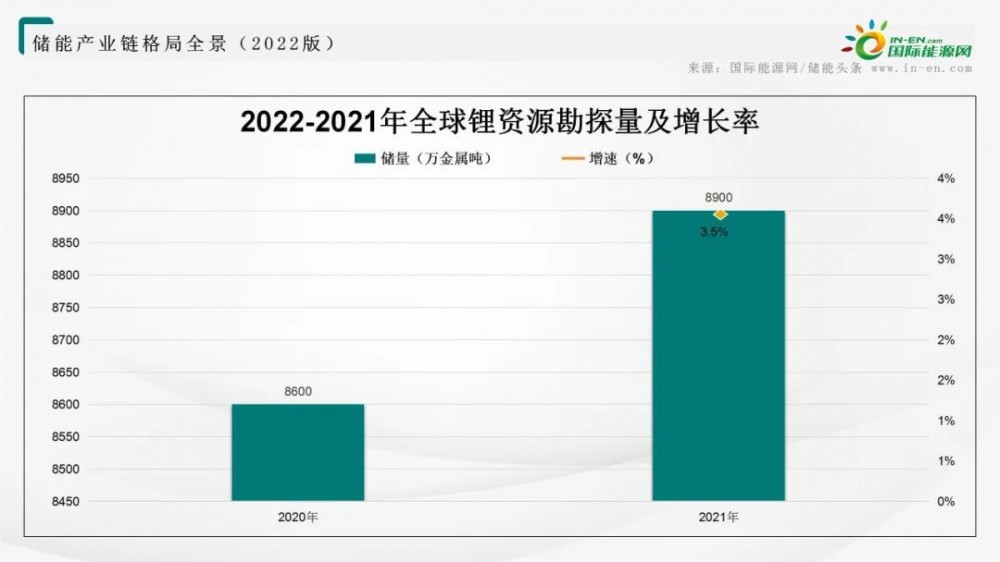

全球锂资源极其丰富,现有储量410万吨,储量基数1100万吨。

世界上锂储量和储备基地较多的国家有智利、中国、巴西和玻利维亚。

锂资源主要赋存于盐湖卤水(地表和地下)和花岗岩伟晶岩矿床中。

盐湖占世界锂储量的66%,占世界锂储量的80%以上。它们通常与钾和钠盐以及卤素(Br、I等)共存。)矿物质。已知的重要含锂盐湖有玻利维亚的乌尤尼盐湖、智利的阿塔卡马盐湖、中国的扎布耶盐湖和察尔汗盐湖、美国的银峰盐湖、塞尔盐湖、大盐湖、阿根廷的霍姆布雷埃尔托盐湖和中东的死海。

花岗岩型锂矿分布广泛。比较著名的是伟晶岩矿床,位于加拿大的Banica湖、澳大利亚的Greenbushes、Kings Mountain、Bessemer、北卡罗来纳、津巴布韦、Bikita、Kalibibu、纳米比亚、诺诺-基托托罗、刚果、葡萄牙、前苏联和中国。主要矿石矿物为锂辉石、透锂长石、锂云母和薄水铝石。

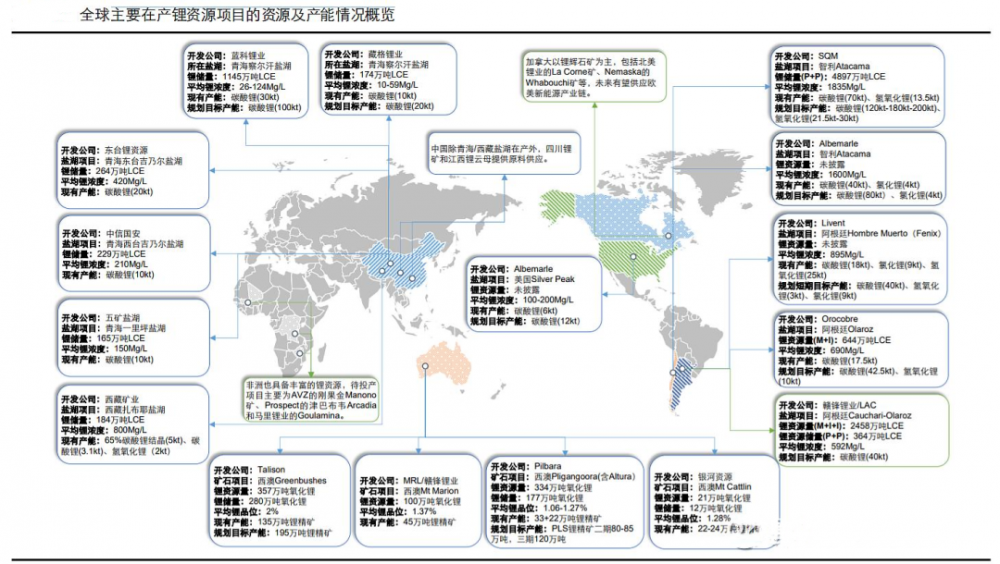

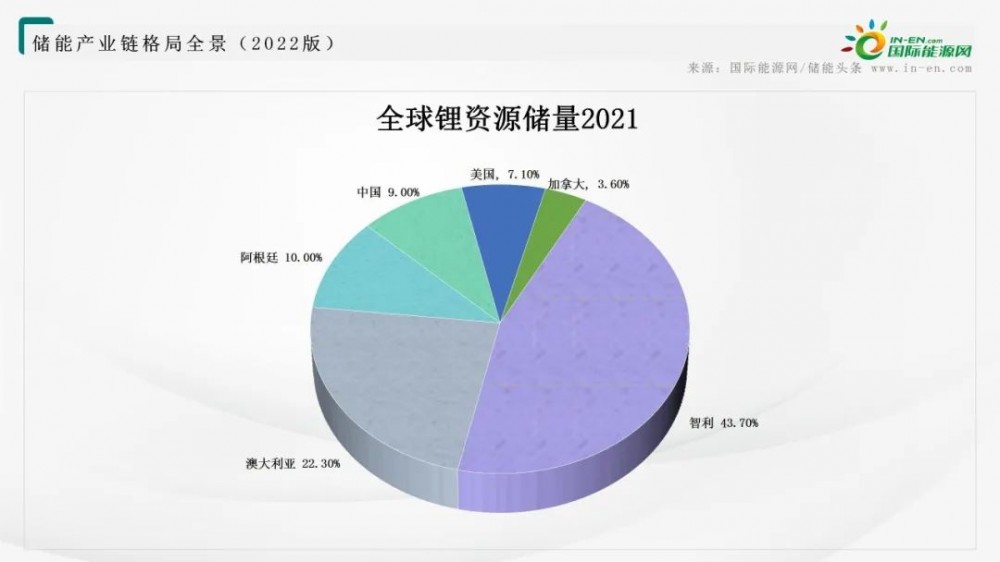

全球锂资源分布:

数据来源:USGS 国泰君安证券研究

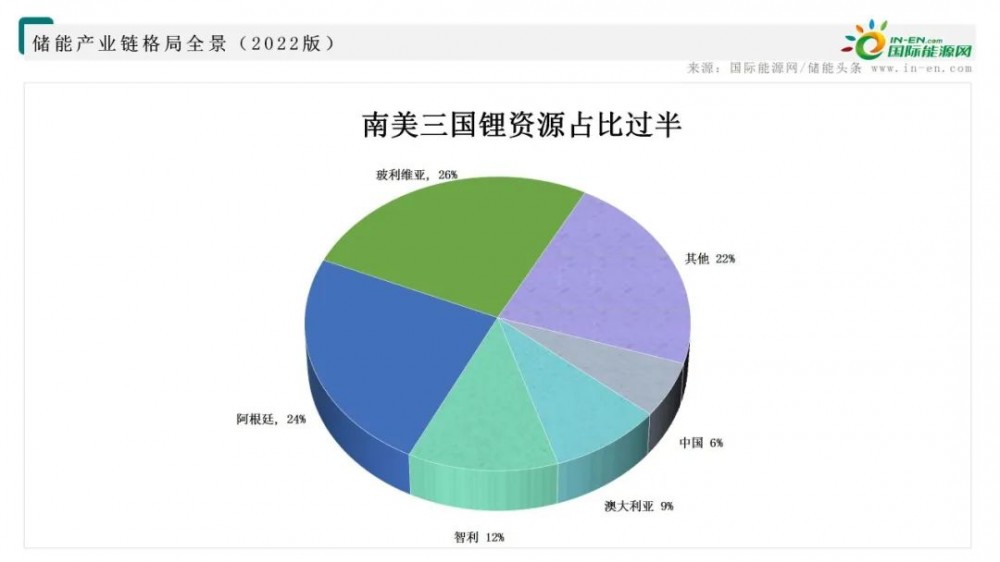

据美国地质局2021年调查数据显示,全球已探明锂储量为2240万吨金属量,其中智利占比最大,已探明资源储量为920万吨,占比达43.7%,其次为澳大利亚和阿根廷,储量分别为 570万吨、220万吨,占比为22.3%、10%。

2021年全球资源供给主力仍为澳洲锂矿。据USGS统计,2021年澳大利亚产量约 29.3 万吨 LCE,占全球总产量的 52%,其次为智利、中国、阿根廷,分别占比 25%、13%、 6%。

2021年最新数据显示,当前世界已探明的锂矿资源中,智利、澳大利亚、阿根廷、中国、美国5个国家储量占比达到85.73%。

我国锂资源分布:

根据美国地质调查局2020年发布的数据,我国已探明的锂资源储量约为540万吨,约占全球总探明储量的13%。

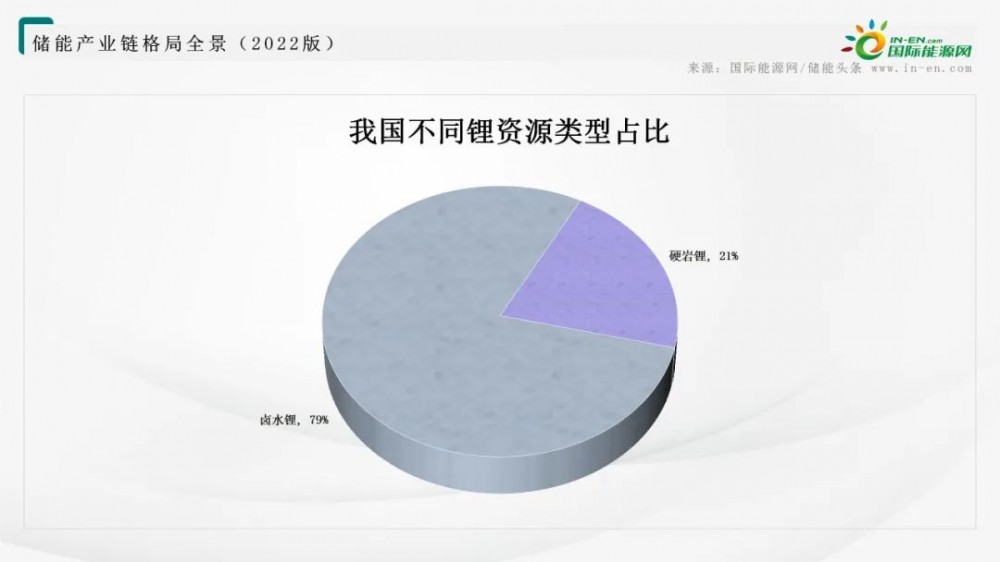

我国的锂资源虽然丰富,但80%左右存在于盐湖中,主要分布在青藏高原地区,其中青海的盐湖锂储量占全国盐湖锂储量的约80%。

矿石锂资源分布于四川、江西、湖南、新疆等省份,存储量约为全国锂资源存储量的20%左右,其中四川省的储量最大,占全国矿石锂资源储量的60%左右。

锂资源供给现状

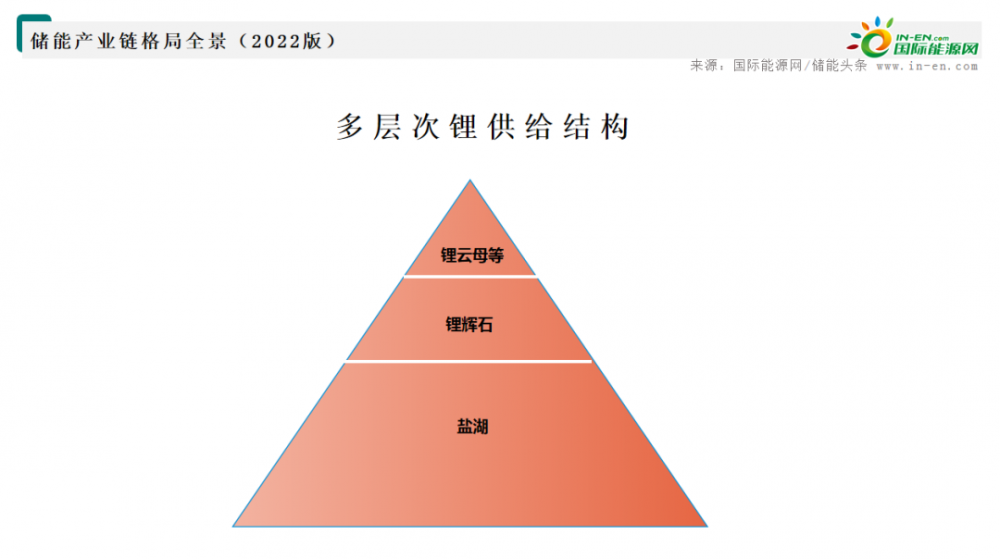

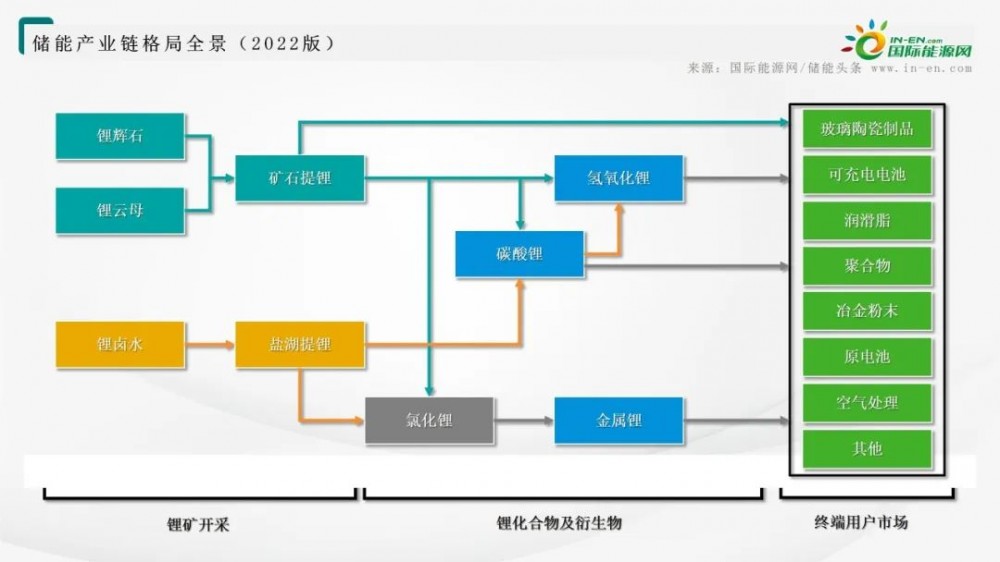

锂供给主体是盐湖提锂和矿石提锂。

由于盐湖提锂成本最低,即便是以往锂价低迷 时期,南美盐湖依然可以维持盈利,历来都是保持满产。再者,盐湖生产周期长,产能爬坡缓慢,也决定盐湖通常不会减产停产。盐湖提锂以南美盐湖 为代表,盐水被浓缩成卤水,然后运输至当地锂盐厂制成碳酸锂,如有需要, 则利用碳酸锂为原料再加工制成氢氧化锂。

矿石提锂是锂供给的必要补充。相比盐湖提锂,矿石提锂成本较高,优点是矿石开采可以灵活调节,以适应市场变化,即在锂价高涨时增产,在锂价低迷时减产停产。

锂矿石主要是指锂辉石,澳大利亚是最重要的锂辉石产地,矿山开采出来的原矿经过简单加工制成锂精矿,销往中国各地锂盐厂制成碳酸锂、氢氧化锂等锂产品。最后,每当锂价高涨时,更高成本的江西宜春锂云母矿山也会复产用来补充供给、保障供应。

除此之外,随着非洲绿地矿项目(Manono、Goulamina、Arcadia 等)陆续投产,非洲锂矿产量在全球的占比将呈明显上升趋势,锂供应集中度将从高度集中向相对分散化演变。

从供应量上看,2021年全球锂矿石产量约为10万吨(不包括美国),较2020年的8.25万吨增长21%。2021年全球锂资源消费量估计为9.3万吨,较2020年的7万吨增长33%。

当前复杂多变的国际政治经济局势下,多国政府表示将加强产业保护,建立自主产业链。目前全球锂产业受限于澳洲过高的资源供给集中度,随着锂需求日益膨胀,预计盐湖卤水型锂资源在种类多元和供给保障的战略需求下将受到重点开发。

锂的提取工艺

目前有2种提锂技术,分别是矿石提锂和盐湖提锂。

矿石提锂技术

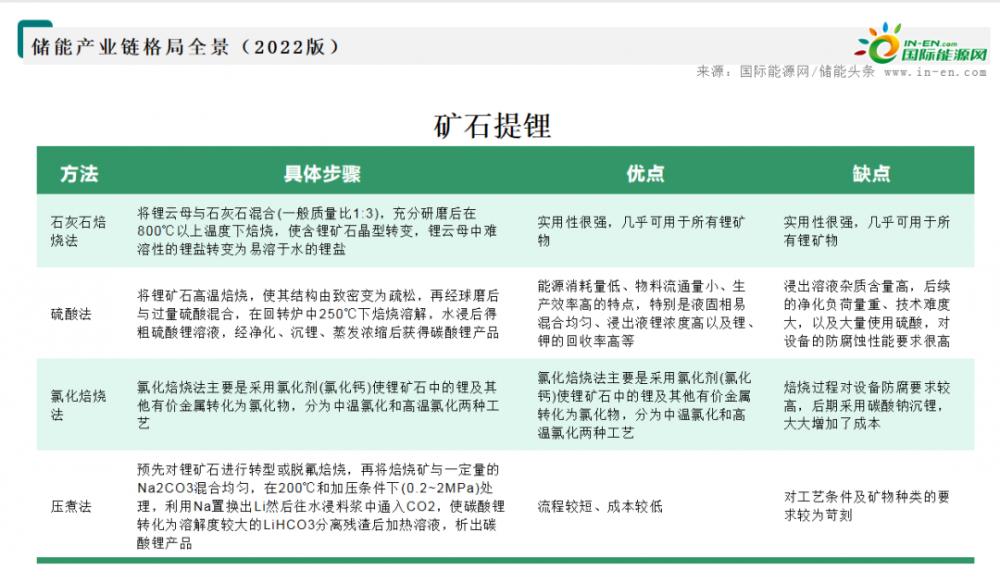

自然界中,含锂矿石主要包括锂云母、锂辉石和透锂长石等。以锂矿石为原料提取锂、铷、铯等有价金属的方法主要有石灰石法、硫酸法、氯化物法和压煮法等。

自然界中,含锂矿石主要包括锂云母、锂辉石和透锂长石等。以锂矿石为原料提取锂、铷、铯等有价金属的方法主要有石灰石法、硫酸法、氯化物法和压煮法等。

通过技术创新和改造,进一步降低成本是矿石提锂技术的发展趋势。与石灰石焙烧法相比,硫酸法、氯化焙烧法以及压煮法能耗低、锂的浸出率高,具有取代石灰石法的趋势。

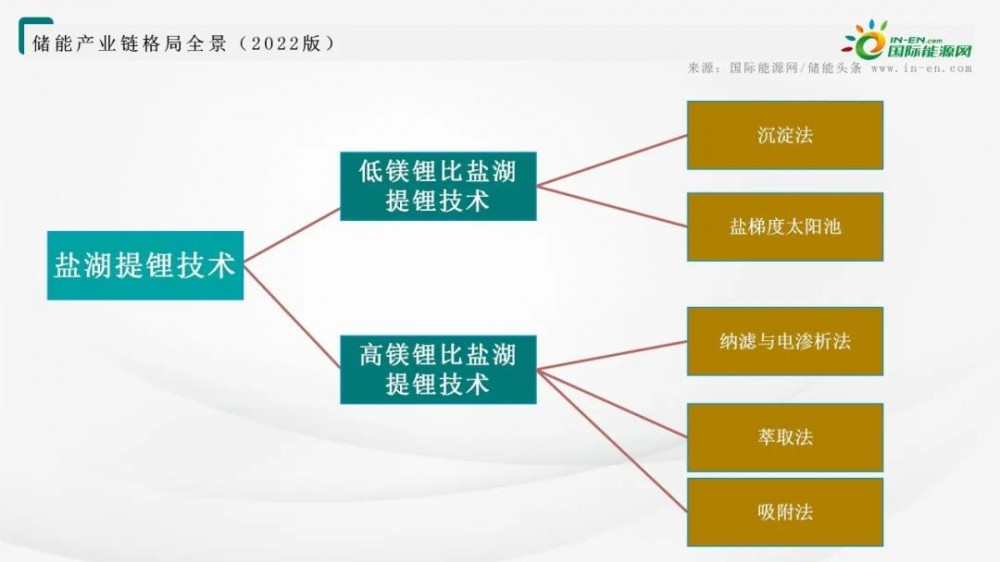

盐湖提锂技术

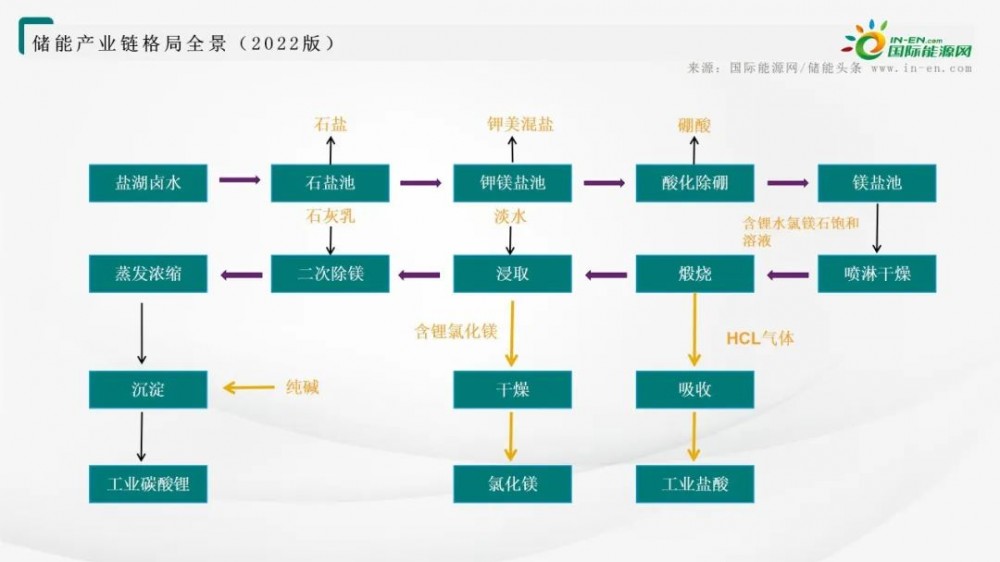

(1)沉淀法

将卤水在太阳下晾晒使其自然蒸发浓缩,经去除硼、钙、镁等杂质后,在母液中加入沉淀剂或盐析剂使锂以沉淀物的形式分离。沉淀法在工业上应用较早,工艺成熟可靠、生产成本低,但不适用高镁锂比的盐湖。

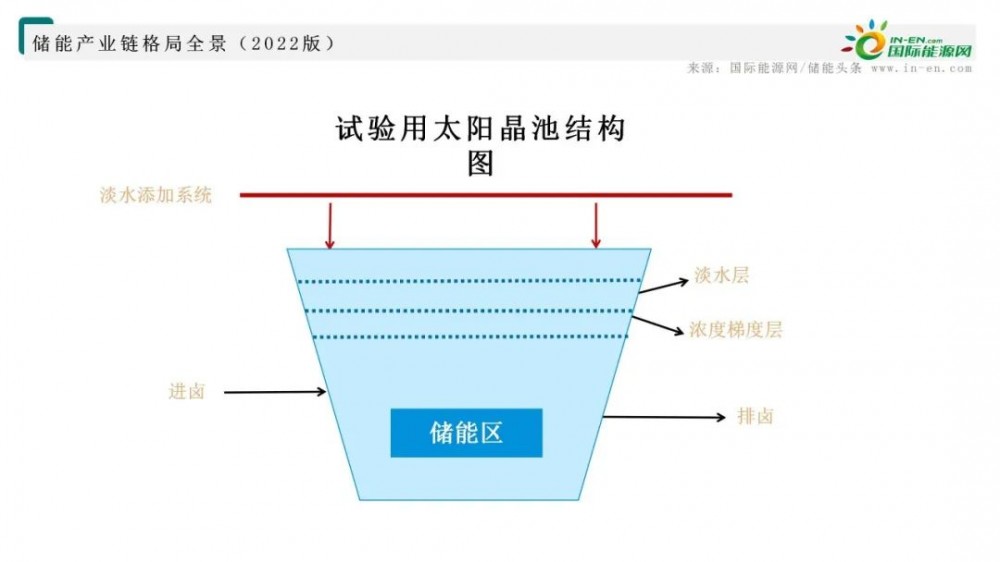

(2)太阳池法

利用地区低温气候得到高锂混盐卤水(锂接近饱和点),再经太阳池技术蒸发、升温得到富锂混盐和芒硝等沉淀。目前该方法已被西藏扎布耶锂业高科技有限公司于扎布耶盐湖使用。

虽然该方法已经实现工业化生产,但对资源赋存和当地自然条件要求苛刻,目前在中国藏北阿里地区和阿根廷部分地区已经沿用此方法。

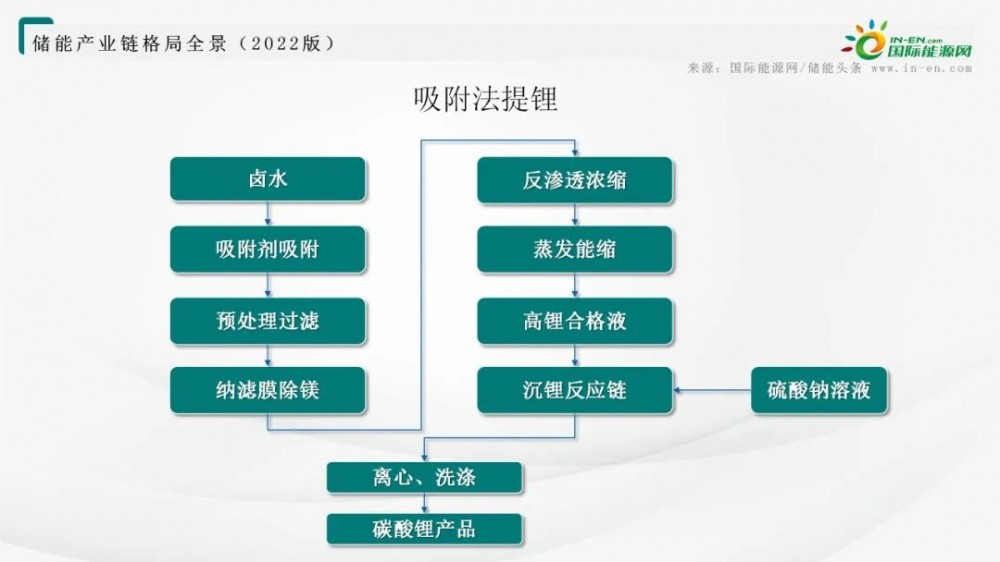

(3)吸附法

通过对锂有选择性的吸附剂吸附卤水中的锂,再用淡水解吸与其他杂质分离并富集,再通过小型盐田浓缩后化学沉淀锂。

吸附法是一种从环境和适用性角度具有较大优势的锂提取技术,尤其是针对低品位的高镁锂比卤水和海水提锂。该方法的难点在于开发。

性能优异的吸附剂,现阶段吸附剂主要分锰系、钛系离子筛和铝系吸附剂。

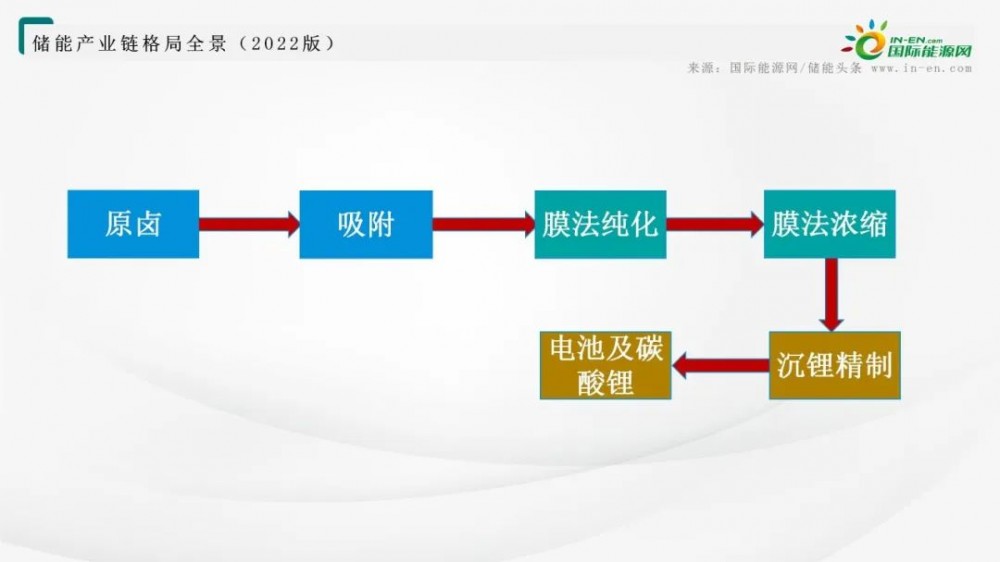

(4)膜法

(4)膜法

多在工业试验阶段,利用多种类型的滤膜,逐步将卤水中杂质成分分离, 并富集浓缩锂后化学沉淀锂。优点是对卤水的适应性强,工艺简单、锂的回收率高、选择性好,对环境的影响小;难点在于研发高选择性、低能耗和良好循环性能的滤膜。

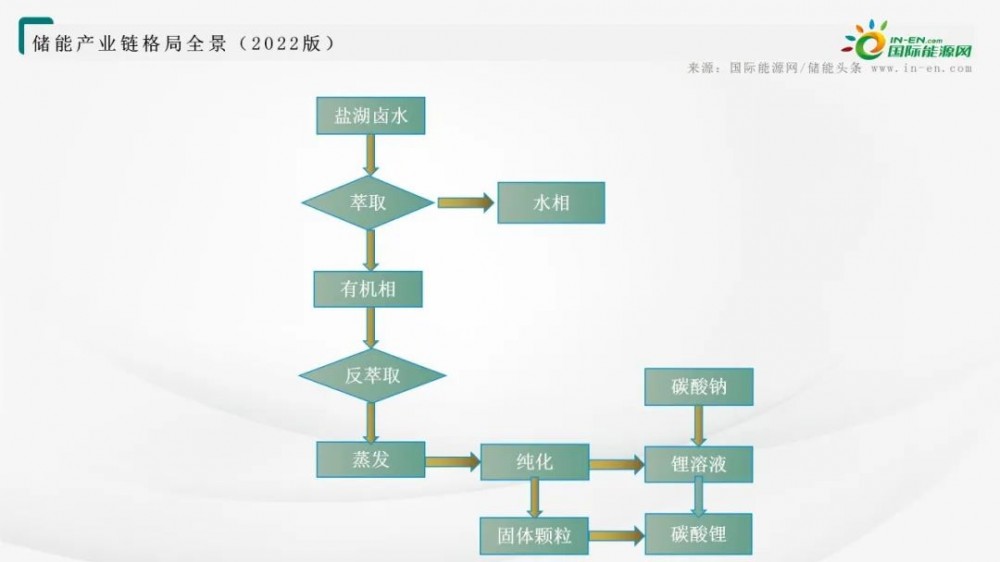

(5)萃取法

通过有机溶剂萃取锂实现锂与其他杂质成分的分离和浓缩,高浓度反萃液进一步生产各种锂盐。优点是可以处理高镁锂比卤水,且易于工业化,但对萃取设备的较高要求,研究投入大导致该技术尚未成熟。萃取法使用的萃取剂包括有机溶剂和离子液体,有机溶剂萃取选择性高但易腐蚀、污染环境;离子液体绿色环保但是萃取剂制取复杂。

(6)煅烧法

通过对提硼后的卤水浓缩干燥、煅烧分解为氧化镁,接着用水溶出氧化镁中的可溶性锂盐,再沉淀出碳酸锂产品。煅烧浸取法生产工艺是青海中信国安科技发展有限公司自行开发的盐田老卤工艺,主要针对高锂含量、高镁锂比盐湖,易于工业化,但能耗大、腐蚀性强、环境影响大、成本高。

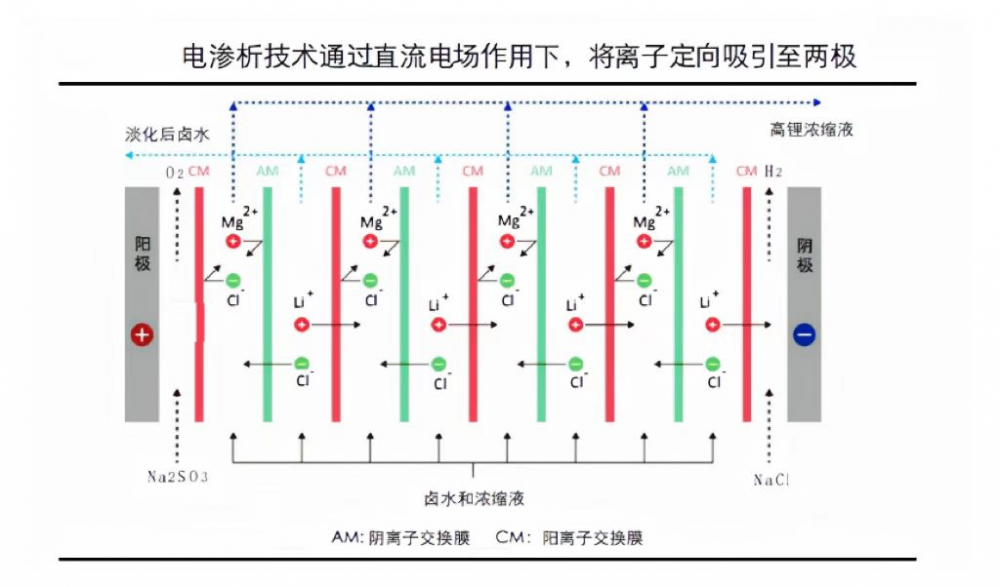

(7)电渗析法

在外加直流电场的作用下,固态或液态离子交换膜对水中离子具有选择性,使水中的一部分离子透过交换膜转移到另一部分水中,从而达到分离镁、浓缩锂的目的。其优势在于可处理高镁锂比盐湖、效率高;难点在于开发具有优选择性、高锂容量和高稳定性的锂捕获材料。

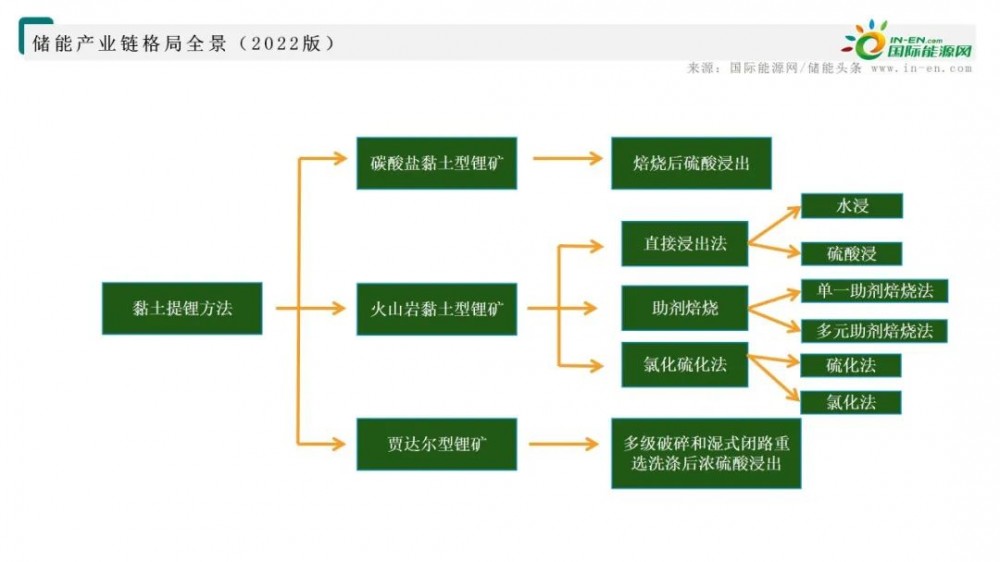

(8)黏土提锂技术

黏土提锂具有综合优势,开发前景良好。黏土提锂在速度上类似矿石提锂所需时间短,而成本又类似于卤水提锂处于较低范围。此前由于下游需求规模较小,锂辉石及盐湖率先产业化满足供给而轻视了品位较低的锂黏土。在新能源汽车的带动下锂需求快速爆发,锂黏土因为自身提锂技术的进步及较大的资源储量受到重视,具备良好的开发前景。

锂资源需求现状

锂终端消费主要可分为传统领域消费及锂电池两部分,其中传统领域应用主要包括玻璃陶瓷、润滑脂及制冷液等,锂电终端主要包括动力电池、储能锂电池及 3C 消费电池等。

具体来看,2021年锂终端消费仍以新能源汽车为主,整体占比超 60%,储能占比约 4%,传统行业占比约17%,随着锂电池应用增速进一步提升,预计锂传统行业应用占比将进一步缩小,新能源汽车及储能应用逐步提升。

细分下游需求看:

1、新能源汽车:电动化锂消费主力

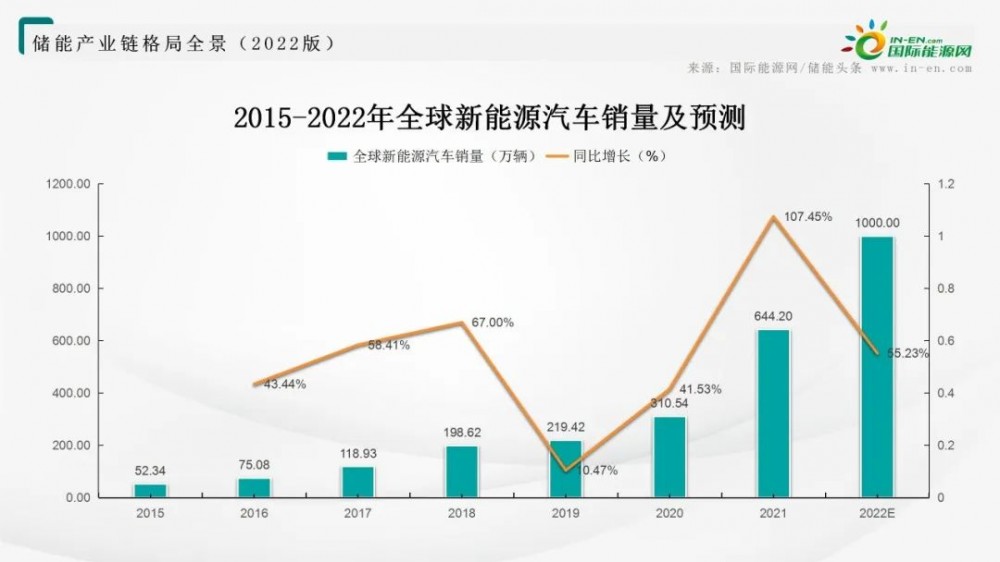

2020年是全球电动化元年,新能源汽车发展核心驱动力来自于政策叠加优质供给带动需求的双重推动。

中汽协统计,2021年国内新能源汽车销量 350.7 万辆,同比高增 174.6%;欧盟地区2021年1-10月新能源汽车销量 160 万辆,同比高增74.4%。

综合考虑各国新能源汽车发展目标、当前渗透率、市场增速、单车带电量等因素,预计2023 年世界新能源汽车销量可达1143.8万辆,带动锂资源消耗量达 52.1万吨LCE, 2020-2023年CAGR达到 59.0%。

2、储能电池:能源革命正当时,电化学储能大有可为

碳中和背景下,储能是实现能源革新的重要路径之一,近年来各国纷纷出台相关政策加速储能行业发展进程。

据 CNESA,截止2021年底,全球已投运电力储能项目累计装机规模 209.4GW,新型储能的累计装机规模达 25.4GW,同比增长 67.7%,占比提升至12.2%,主要以电化学储能方式为主。相对于传统抽水储能方式,电化学储能具有容量大,灵活性强等优势,其中锂离子电池由于能量密度高,循环性能好,倍率性能强等优势发展迅猛,成为最具潜力的电化学储能方式之一,2021年市场份额已超 90%。

根据国家发展改革委、国家能源局发布的《关于加快推动新型储能发展的指导意见》规划,2025年我国将实现新型储能装机规模 30GW 以上,据 CNESA 保守估测,2026年我国新型储能装机累计规模将达到48.5GW,对应2022-2026CAGR为 53.5%。

锂离子电池凭借其优越性能,或将持续作为增长引擎推动新型储能的快速增长。

据SPIR预测,2020-2025 年全球储能锂电池出货量 CAGR 约为 54.5%。考虑到新能源发电并网配套储能、5G 基站备用电源等需求,预计2023年全球储能电池出货量将达到 99.7GWh,带动锂消耗量达到 6.8 万吨 LCE, 2020-2023 年 CAGR 达到 54.5%。

3、消费电子:市场饱和,增长缓慢

消费电子目前处于市场饱和状态,市场增长缓慢。随着智能手机以及智能家居的 普及,预计全球消费类锂离子电池行业规模未来持续稳定增长。

据 Modor Intelligence 预测,全球消费类锂离子电池出货量2020 年-2025 年的 CAGR 或超 6%。预计2023年消费电子锂电池出货量将达到 124.2GWh, 锂消费量有望达 7.1 万吨 LCE,2020-2023 年 CAGR 为 6.0%。

4、传统需求:与宏观经济密切相关

锂的传统应用包括:润滑剂、铝冶炼、空气处理、药物、玻璃、陶瓷、专业应用(包括电磁炉灶面和炊具)、铸钢件及铸铁件。

根据世界银行最新发布的《全球经济展望》,随着疫情缓解通胀高企,各国财政和货币支持相继退出,全球增长正进入一个明显放缓的时期,预计2021/2022/2023年增速分别为的5.5%/4.1%/3.2%。

鉴于传统工业增速与全球经济增速基本同步,预计2023年传统工业锂用量 有望达到 17.2 万吨 LCE,2020-2023 年 CAGR 为 4.3%。

全球十大锂矿企业

按市值划分,世界上最大的锂生产商是美国Albemarle(雅宝),市值达339亿美元。Albemarle Corporation与智利第二大生产商Sociedad Químicay Minera de Chile (SQM)合作,在智利的Salar de Atacama开展锂矿开采业务。Salar de Atacama自1980年代以来便一直从事锂矿的开采生产,目前占据了全球近四分之一的锂矿产量。

虽然澳大利亚和智利向全球输送了很大比例的锂矿石,但中国基于先进的精炼生产技术,在直供电池用的锂矿精加工领域占据了全球50%的产能。这也使得我国在新能源金属供应链中占据重要话语权,为未来我国的国家能源安全提供了重要保证。

得益于上述技术优势,我国有3家公司跻身世界前10大锂矿生产商,分别为天齐锂业、赣锋锂业、四川雅化实业。其中,作为我国最大锂矿生产商,天齐锂业在位于澳大利亚的全球最大硬岩锂矿Greenbushes拥有大量股份。

我国锂矿企业

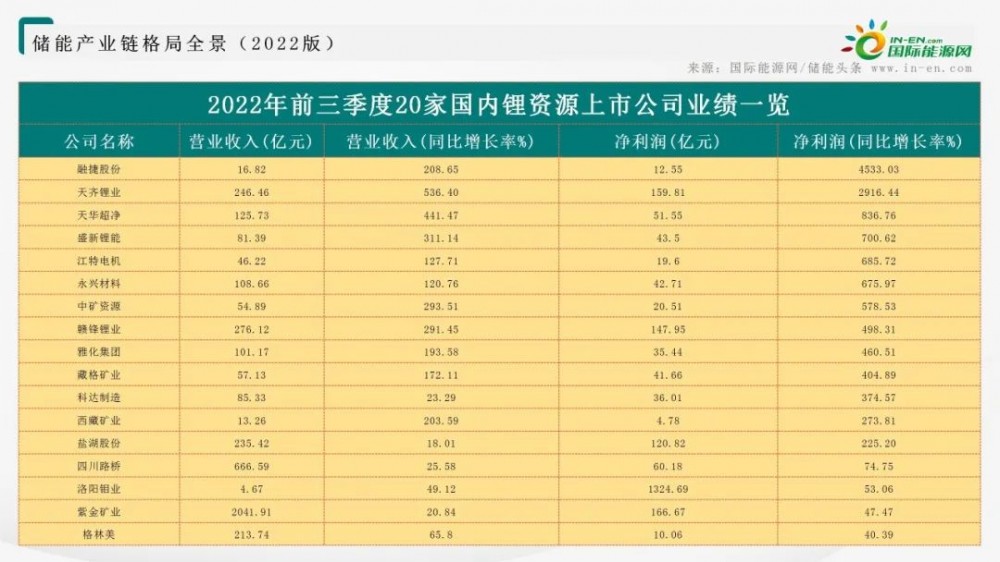

受盐湖提锂企业冬季减产、新能源需求旺盛等影响,锂盐销售端依旧保持活跃。

从业绩上看,2022年前三季度,“锂矿双雄”赣锋锂业、天齐锂业均创造了历史最好成绩。

其中,天齐锂业营收246.46亿元,同比增长5倍多;净利润159.82亿元,同比增长近30倍。

同期,赣锋锂业营收276.12亿元,同比增长近3倍;净利润147.95亿元,同比增长近5倍。

盛新锂能、永兴材料、藏格矿业、雅化集团、中矿资源、江特电机、天华超净等锂矿公司,都实现了4倍以上的净利润增幅。

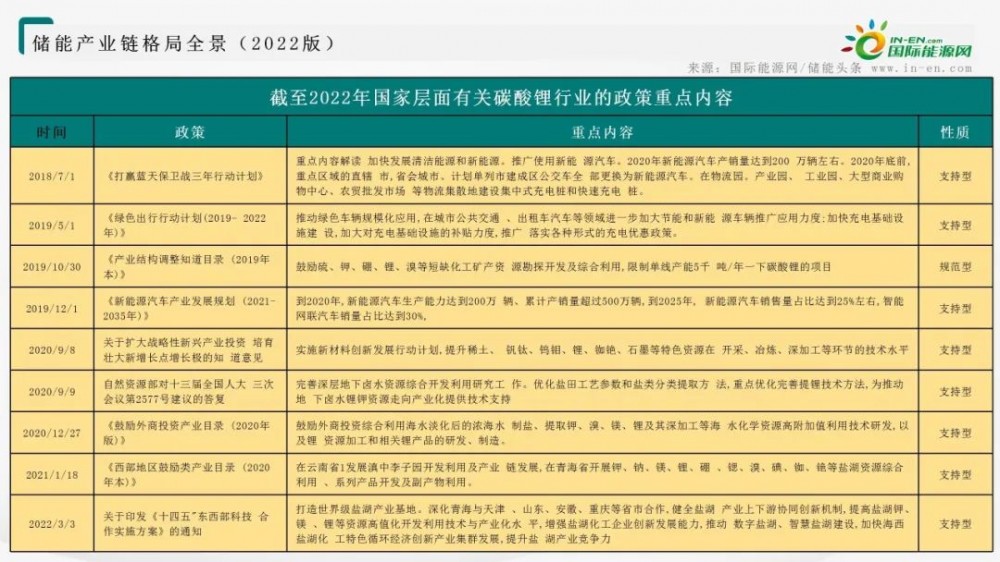

锂的政策

我国的碳酸锂行业政策主要由国家发改委等部位通过鼓励地方、外资和相关行业进行产业投资及产业结构调整。例如,在《西部地区鼓励类产业目录(2020年本)》中,国家发改委鼓励云南、青海等地发展碳酸锂产业。同时,由于碳酸锂目前的主要应用方向在动力电池领域,相关产业的政策也会对其找出一定程度的影响。

锂的价格

今年年初,电池级碳酸锂价格约28万元/吨,今年3月份快速上升至50万元/吨,且在随后几个月里基本保持在46万元/吨以上的价格高位运行。

9月中旬,电池级碳酸锂价格再次突破50万元/吨,并在11月一度突破60万元/吨关口,年内价格已翻倍。

上海有色网12月21日发布的最新数据显示,电池级碳酸锂报价当周再降1000元,已由11月上旬的60万元/吨降至55万元/吨,呈现稳步回落态势。

锂的项目

在2025年前有望生产的资源禀赋优异的矿山项目主要包括:Greenbushes、Manono、Pilgangoora、ThackerPass、Wodgina和Sonora。

盐湖项目分布较为集中,主要在中国和南美的“锂三角”地区。项目繁多,但资源禀赋优异的寥寥无几。

在2025年前有望生产的资源禀赋优异的盐湖项目主要包括:Atacama-SQM、Atacama-ALB、Uyuni、Cauchari-Olaroz和察尔汗盐湖。