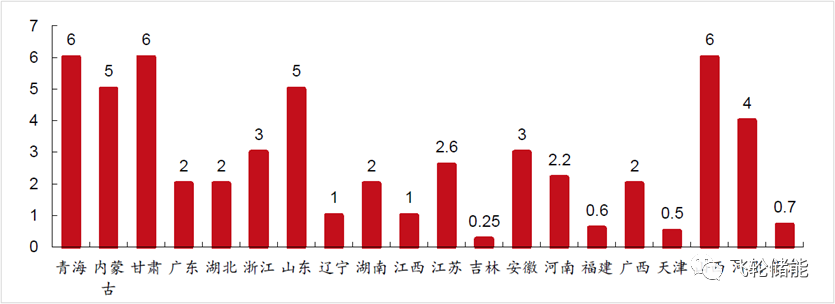

2022年,多省市公布“十四五”储能装机计划,未来几年我国大储需求旺盛。新能源并网将是未来我国装机的主要驱动力,预计2022-2025年新增光伏装机配储比例为12.0%/15.0%/18.0%/20.0%,新增风电配储比例为2%/4%/7%/10%。

(多省市“十四五”新型储能装机目标(GW))

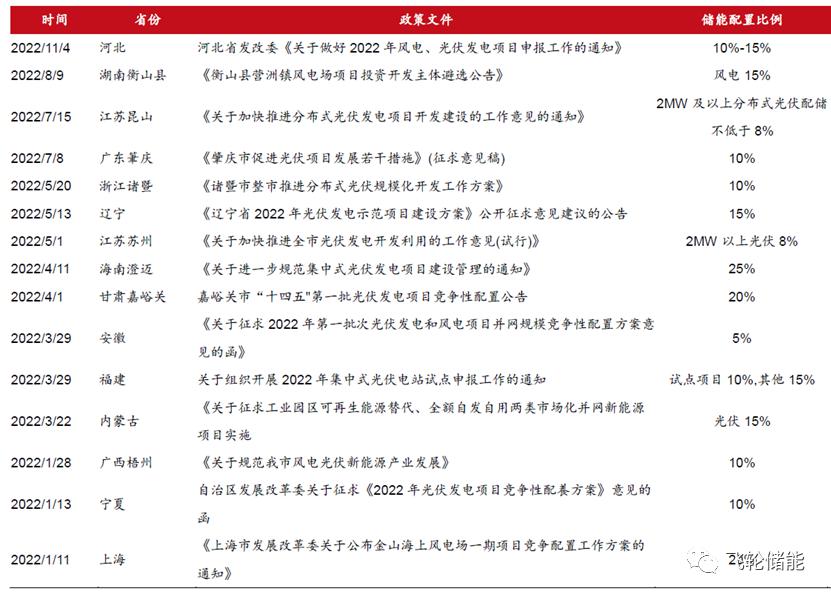

截至2022年11月,我国已有30多省区出台政策明确新能源配储能要求,装机比例约5%-25%,而且个别省份还在不断提高配比要求。

国内一系列出台或即将出台的能源政策组合拳,无疑正在构建储能发展的高速路。

不久前,国家能源局就现货市场新规征求意见,文件明确推动储能、分布式发电、负荷聚合商、虚拟电厂和新能源微电网等新兴市场主体参与交易,还将储能等纳入电力调度机构调度管辖范围的市场主体。

近期,国家能源局正在组织研究编制大型风光基地及送出配套新型储能的技术导则,年内有望印发。切实加强新型储能调度运用,提高已建成新型储能设施的利用率,电力调控机构要加快完善储能调度管理制度、优化系统运行方式,积极探索建立新型储能新能源加储能一体化调度机制。电力市场建设主管单位,也要结合两个细则和电力市场建设,及时调整丰富交易品种、优化市场交易规则,调动各类市场主体的积极性,使新型储能通过技术性能的多元价值而获得合理的市场回报。

今年以来各地修订版两个细则陆续征求意见,明确了新型储能可以独立市场主体身份进入市场;同时电力辅助服务市场交易种类增多,尤其西部地区以及山东等省份又出台容量市场交易规则,也给储能打通另一条收入渠道。