一、液流电池与锂离子电池对比

液流电池是一种大规模高效电化学储能技术。在液流电池中,活性物质储存于电解质溶液,具有流动性,可以实现电化学反应场所与储能活性物质在空间上的分离。一般来说,液流电池具有长寿命、100%放电深度、水系电解质高安全性的优点,但能量密度不高。因固定式储能系统对能量密度要求不高,因此液流电池适用于大规模蓄电储能。

液流电池与锂离子电池参数对比

资料来源:公开资料整理

二、液流电池行业发展相关政策

国家颁布储能产业相关政策,目标到2030年,实现新型储能全面市场化发展,实现新型储能核心技术装备自主可控,实现技术创新和产业水平稳居全球前列。标准体系、市场机制、商业模式逐步成熟健全,并与电力系统各环节深度融合发展,装机规模基本满足新型电力系统相应需求。随着储能产业政策陆续出台,有望加快钒电池技术在这一领域的推广应用。

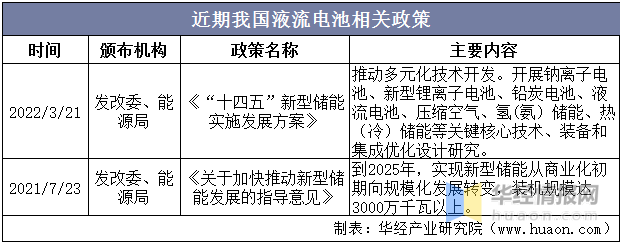

近期我国液流电池相关政策

资料来源:发改委,国家能源局,华经产业研究院整理

三、液流电池行业竞争格局分析

2018年以前,由于液流电池较为高昂的造价,以及对于储能技术并不旺盛的需求,全钒液流电池储能电站的规模以百kW至MW级为主,最大规模的电站是住友电工为北海道电力公司提供的15MW/60MW·h储能电站。近年来,随着国内外对储能市场开发的重视以及钒价格的下降,一大批全钒液流电池示范项目在世界范围内建成,具体如下:

全球10MW以上全钒液流电池储能项目

资料来源:中国知网,华经产业研究院整理

目前国内外多家钒电池生产企业已经逐渐步入商业化阶段,国外机构包括:泰国Cellennium、日本住友电工和Kashima-Kita电力、奥地利Cellstrom以及美国能源部等相继在各自国家和地区建设KW-MW级的钒电池储能系统,用于电站调峰,并给边远地区供电。

相比之下,国内钒电池市场体量较小,龙头格局未显,产业仍处于发展初期,国内涉及钒电池上市企业主要是国网英大和上海电气,两家旗下子公司武汉南瑞、上海电气储能分别负责各自企业钒电池业务。非上市公司包括:大连融科、北京普能、湖南汇锋高新能源等。

国内液流电池主要竞争对手

资料来源:公开资料整理