锂电池板块自去年12月就开始出现比较大的回撤,板块龙头宁德时代更是在春节后开启了灾难走势模式,究其原因主要有三:

板块短期涨幅过高,获利抛盘较大

大盘情绪面偏弱势,资金出逃较多

锂矿价格涨而不实,供求关系变化

前两点主要是技术层面,短期来看主要是情绪蔓延所致,但第三点却要值得留意;自去年下半年以来,多家锂矿相关企业在现货和期货市场加大了对锂矿的囤积,但超过半数的囤积量并不在企业生产计划范围内。有的公司是“未雨绸缪”,害怕以后锂矿价格更高而提前采购;有的公司则是纯粹投机,指望通过囤积来赚取买卖差价。这些行为不但使得锂矿价格朝着一个不正常的方向上涨,同时使得大批量的锂矿脱离了生产需求,这使得资本市场对锂矿未来的价格逻辑产生了不少的分歧。一方面锂矿价格过高,增加了企业的成本;另一方面囤积的锂矿也有价格崩盘的风险,这使得锂电池行业出现了较大幅度的回落

但与此同时,锂电设备作为产业链中的一环,其成长逻辑更多的是看行业未来潜力,锂矿价格的高低并不会直接影响锂电设备企业的经营;如加工锂矿的企业,其主要是帮助其他企业将一级锂矿转化为二级产品,公司本身不涉及开采和买卖锂矿,因此锂矿价格优先影响的是该类企业的客户公司,但对于该类企业的成本并不会造成影响;因此锂电设备在该轮锂电池板块下挫的过程中,带有较大程度的错杀,板块本身在未来不仅有高度的成长空间,板块内部还有较大的修复空间

产业前景

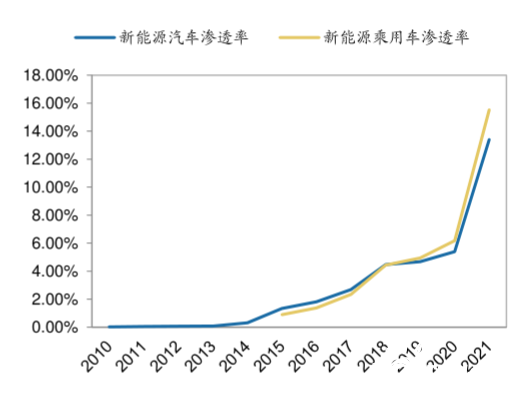

根据中汽协数据,2021年12月,新能源汽车销量达到53万台,月度新能源汽车销售渗透率达到19.06%,新能源乘用车月度销量渗透率19.61%。21年全年,新能源汽车累计销量约352万辆,渗透率为13.40%,新能源乘用车累计渗透率15.52%,同比分别提升8pct与9.34pct。根据广发证券发展研究中心电新组2021年12月29日发布的报告《新能源汽车2022年度策略——新能源汽车2022年度策略》,预计2025年全球新能源车销量将达到近3000万辆,2022-2025年新能源车销量同比增速分别为94.08%/35.74%/36.12%/33.54%,计算得到以2021为基期,2022-2025年复合增速为47%;电池的需求规模到2000GWh以上,单车带电量在68.5KWh左右。

根据国内扩产和规划的公告,电池厂在具体项目的规划基本为2年的建设期,且未来产能展望主要在2025年,例如蜂巢能源领蜂“600”战略规划蜂巢能源将在2025年达到600GWh的产能。海外方面,根据韩联社,SK计划在2023、2025、2030年的产能分别达到85GWh、220GWh、500GWh;Northvolt官网新闻中,公司期望在2030年欧洲落地的产能规模在150GWh以上。因此,从当前的规划来看,海外电池厂项目的扩产有望紧随国内产能的扩张,提供后续锂电设备需求的增量。

图:全球预计新增产能预计

机构预计2025年全球动力电池装机量1064GWh。其中国内动力电池装机量416GWh,国外装机量647GWh,全球合计装机量1064GWh,2020-2025年年复合增长率47.4%!根据产能规划,产能的建设期一般为两年左右,并有一定的爬坡时间,假设设备在产能开始正式运行的前一个季度进场,当年落地的新增产能即对应当年的设备采购规模;在产线设备的价值量方面,参考宁德时代的扩产公告,1GWh产能对应电池厂商的设备投资额在1.8亿元左右高科1GWh投资额约2.55亿元,考虑到宁德时代作为行业龙头,产能建设方面具备经验和规模效应,因此1GWh设备投资规模相对更小,我们假设未来电池厂平均1GWh设备投资额有望下降并稳定在1.8亿元每GWh。此外,再增加主车厂所布局的模组pack设备,对应的单GWh投资额约5000万元,国内GWh电池产能对应的电池厂与主车厂的锂电设备投资额约2.3亿元左右;而海外单GWh设备投资额相较于国内更高。据此测算,2022-2025年,规划落地产能的设备采购规模约1354/1877/1839/1485亿元。

这就是看好锂电设备最大理由!!!千亿市场!!!

产业格局

锂电池生产工序包括极片制作、电芯组装、后处理(激活电芯)三大步骤,其中极片制作包括搅拌、涂布、压片、烘烤、分条、制片、极耳成型等工序,价值量占比约35-40%;电芯组装主要包括卷绕或叠片、电芯预封装、注电解液、封口等工序,价值量占比约30-35%;后处理主要包括电芯化成、分容、静置、检测、分选等工序,价值量占比约30-35%。

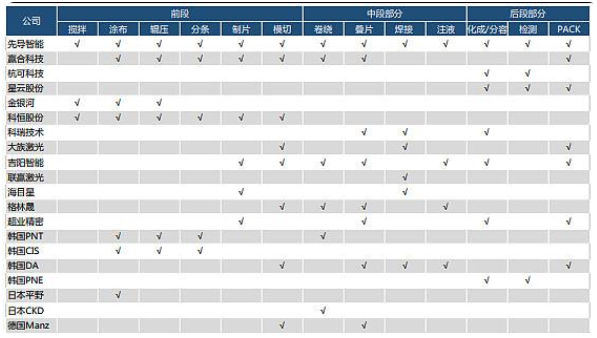

前段工序

龙头公司:新嘉拓(被璞泰来收购)、浩能科技、先导智能、雅康精密(被赢和收购)

前段工序主要包括浆料搅拌、正负极涂布、辊压、分切、极片制作和模切。

搅拌:先使用锂电池真空搅拌机,在专用溶剂和黏结剂的作用下,混合粉末状的正负极活性物质,经过高速搅拌均匀后,制成完全没有气泡的浆状正负极物质。

涂布:将制成的浆料均匀涂覆在金属箔的表面,烘干,分别制成正、负极极片。

辊压:辊压机通过上下两辊相向运行产生的压力,对极片的涂布表面进行挤压加工,极片受到高压作用由原来蓬松状态变成密实状态的极片,辊压对能量密度的明显相当关键。

分切:将辊压好的电极带按照不同电池型号,切成装配电池所需的长度和宽度,要求在切割时不出现毛刺。

涂布机

涂布的主要目的是将稳定性好、粘度好、流动性好的浆料,均匀地涂覆在正负极表面上。其对锂电池的重要意义主要体现在一致性、循环寿命、安全性三方面。在涂布过程中,若极片前、中、后三段位置正负极浆料涂层厚度不一致,或者极片前后参数不一致,则容易引起电池容量过低或过高,且可能在电池循环过程中形成析锂,影响电池寿命。涂布过程要严格确保没有颗粒、杂物、粉尘等混入极片中,如果混入杂物会引起电池内部微短路,严重时导致电池起火爆炸。因此为使中段的卷绕工艺能尽可能粗细均匀、紧密,要求正负极的涂布误差尽可能小,涂布机的先进程度会直接影响电池化学性能的优劣,以及最终产品的良品率(电池厂家通常要求在99%以上)。

涂布机是前段工序的核心设备。池,近几年该类型由于动力电池生产需求的爆发而快速增加。

涂布机国产化程度较高,国产涂布设备占总需求量的比例已超过80%。2020年全国各电池企业大型涂布机订单达418台,其中国产设备占比超86%,进口设备不足14%。但高端产品中东丽、井上、PNT等国外企业仍占据主导。

辊压机

辊压的意义在于压实极片,提高电池的能量密度。极片在完成上一工序的涂布、干燥后,活性物质与箔片的剥离强度很低,此时需要对其进行辊压,增强活性物质与箔片的粘接强度,以防在电解液浸泡、电池使用过程中剥落。合适的压实密度可增大电池的放电容量、减小内阻、减小极化损失、延长电池的循环寿命、提高锂离子电池的利用率。

分切机

分切机的功能是将辊压后的极片分切到需要的宽度,是卷绕的前一道关键工序。低端的分切机机械精度低,张力控制简单,不能适应超薄膜材料的分切。

前段核心设备供应商为先导智能、赢合科技、科恒股份、金银河、北方华创、璞泰来。其中,搅拌的相关设备国内供应商有先导智能、金银河和北方华创,国外供应商龙头有浅田;涂布的相关设备(转移式涂布机和挤压式涂布机)国内龙头供应商有先导智能、赢合科技、科恒股份和璞泰来,国外龙头企业有PNT、CIS、富士、平野、东丽和东芝;辊压和分切的相关设备(辊压机和全自动分条机)主要由先导智能、西村、PNT和CIS供应;模切的相关设备(模切机和卷式模切机)主要由先导智能和赢合科技供应。

中段工序:完成电芯的卷绕和注液

龙头公司:先导智能,赢合科技,

中段工序主要包括电芯的卷绕/叠片和电芯注液,涉及的设备为卷绕机、叠片机、注液机。卷绕机对电芯进行卷绕时,可根据下游厂商需要进一步分为圆柱形卷绕和方形卷绕。叠片机在正、负极料盒中拾取极片,经过二次定位,交替将正、负极片放在叠片台上。隔膜主动放卷,叠片台带动隔膜左右往复移动形成Z字形叠绕。叠片完成后,按照设定长度切断,自动送出人工贴胶。通过注液机,将电解液注入卷绕或叠片后的电芯中。

锂电池的中段设备较前段更加强调个性化,对工序的精度、效率、一致性要求非常高。针对方形、圆柱、软包电池,中段设备会分别使用卷绕机或者叠片机。目前卷绕机应用更为普遍,突出的优势在于生产速度快,产品一致性高;叠片机工艺复杂,良品率低,生产效率较低,但其生产的软包电池尺寸更为灵活,散热设计合理,能量密度高,具有圆柱和方形不具备的诸多优势。国内企业目前大多采用中小尺寸卷绕机,叠片机的比例还不高。

卷绕机(先导智能)

张力控制是影响卷绕机先进程度的核心技术。在整个卷绕过程中,为了保证电芯组装成的电池具有高一致性,需要尤其注意卷绕的张力控制。张力波动导致的松紧差异会使得卷绕出的电芯产生不均匀的拉伸形变,使电芯材料分层或出现S型皱褶,严重影响产品的一致性,隔膜、极片表面不平整起的褶皱会增大电池内阻。卷绕张力控制是一个高速的动态平衡过程,卷绕机在电气和软件控制方面要求很高,要求伺服控制系统快速反应,软件的编程也需要独到的经验水平。

目前卷绕机市场集中度较高,CR3在60%-70%之间,国内高端市场占有率约为50%,国内领先企业有先导智能、赢合科技、诚捷智能等;外资代表企业有日本Kaido、日本CKD和韩国Koem。从技术水平方面来看,近几年来中国锂电卷绕设备生产技术水平提升明显,技术和性能已达到世界先进水平,对海外企业的替代性不断增强。其中,先导智能在卷绕机市场占有率突出,格局稳定,卷绕机设备精度和良品率已和国外竞争对手相差无几,已顺利进入国际第一梯队。

叠片机(赢和科技)

叠片机用于软包电芯生产,能实现高于圆柱和方形电池的性能和安全性。叠片机是将正极片、隔膜、负极极片按照顺序叠合成小电芯单体,然后将小电芯单体叠放并联起来组成大电芯。

目前叠片机市场中超业、佳的、格林晟占据60%-70%的叠片市场,国内锂电设备上市公司正加大叠片设备布局,首先是赢合科技针对性地对叠片设备的研发进行集中攻关,成功研发了模切叠片一体设备,已经开始逐步推广到国内多家主流电池企业应用,实现快速稳定、连续生产;先导智能从2017年开始做叠片机,凭借大力的研发投入,在国产叠片机领域已位于前列。有国产替代的逻辑!!

后段:化成分容及测试分选设备

龙头公司:杭可科技、先导智能、星云股份、利元亨等

后段工序主要包括封装、化成分容、测试分选、模块装配及PACK等。

封装是将电芯放入金属或软包外壳中。

化成是通过充放电方式,将电池内部正负极物质激活,使得电池充电活化。

分容在化成之后,对电池进行充放电循环并检测电池各项参数,根据测量参数对电池进行配组。

模块装配及PACK包括对电池模组上线检测、电池包PACK装配、电池包下线检测等,该工序之后电池基本就达到了出厂要求。

化成分容

化成分容及检测系统是后段工序中最关键的环节。锂电池电芯的化成分容是通过充放电的方式实现电池的初使化,使电芯的活性物质激活,是一个能量转换的过程。

充放电机是化成分容中的重点设备,也是后段使用量最多的设备。充放电机的最小工作单位是“通道”。一个通道可以为一个电芯进行充电或放电。

后处理是锂电池制造工艺的关键步骤,设备客户粘性高。后处理工艺是成套锂电池制造工艺中的最后一道关键工艺步骤,直接决定了电池成品率和最终品质,进而影响了锂电池制造商的竞争力与盈利能力,因此后段设备客户粘性较高、盈利能力较强,选投资标的时可重点留意该环节公司。

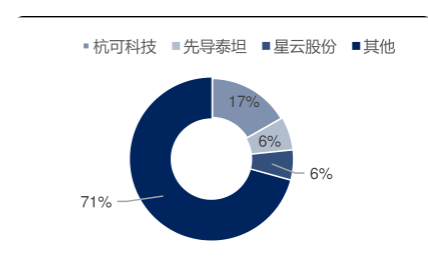

后道工序中杭可科技产品竞争力较强,多年来市占率有较快提升。2020年杭可科技实现收入14.93亿元,锂电后道设备行业的份额占到17%,较上年略有回落,较2015年的9%已有接近翻倍的提升。目前国内锂电设备主要企业包括杭可科技、先导泰坦和星云股份等,2020年先导泰坦锂电后道设备市占率达到5.85%,星云股份市占率达到5.27%。