2021年,动力电池市场一派万马奔腾的态势,数据都在节节攀升。如今到了回顾汇总时刻:

动力电池新增装机增长165%

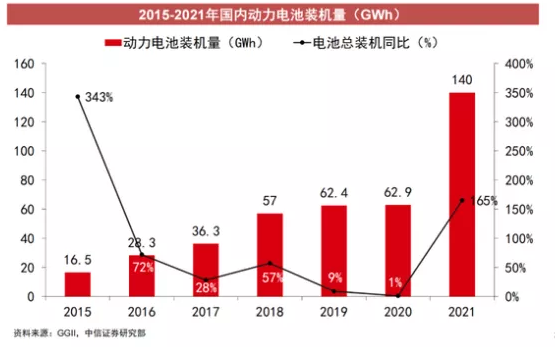

去年,国内动力电池装机140GWh,而在2020年这一数字是62.9GWh,增长达165%。从汇总表可以看到,经过了2017年之前的缓步增长之后,在2018年、2019年和2020年,新能源车的电池装机量增量几乎处于停滞阶段,但是在2021年忽然出现了爆发式增长。2021年国家对于新能源车的政策扶持红利效果明显。

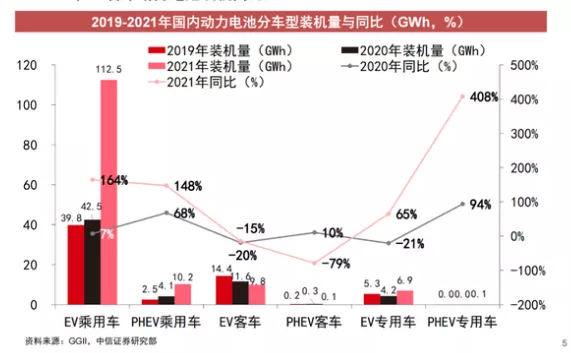

分车型看,装机量中可以看到纯电动乘用车动力电池装机有大幅增长,从2020年的42.5GWh上升至2021年的112.5GWh,同比上升165%。插电式混合动力车型也从4.1GWh增长为10.2GWh,增长明显。其他车型则略有攀升,唯独纯电动客车动力电池装机呈下降趋势,从2019年的11.6GWh,降为2021年的9.8GWh,同比下降15%。

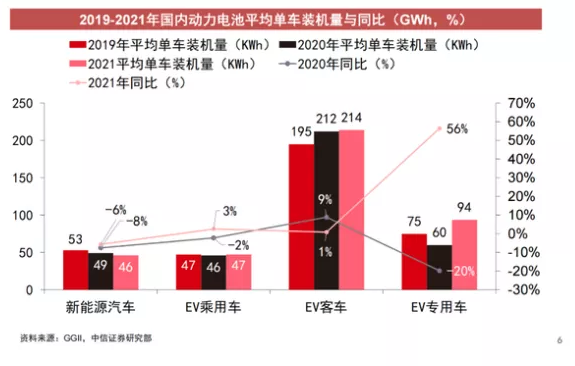

就平均单车装机量来说,国内新能源车平均值为46KWh,而在2020年为49KWh,同比减少6%。分车型来看,纯电动乘用车平均单车装机量为47KWh,纯电动客车为214KWh,两者都基本与2020年持平。只有纯电动专用车有较大变化,从2020年的60KWh增长为2021年的94KWh。

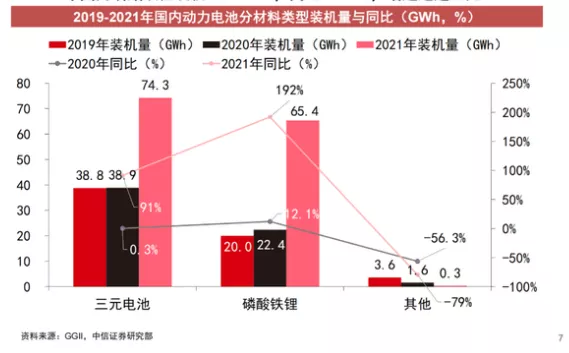

按电池材料类型来看,三元电池装机74.3GWh,同比上升91%,在装机总量占比达到53%;磷酸铁锂电池装机65.4GWh,涨幅则更加惊人,达到192%,增速惊人,不过装机占比达到47%,略逊于三元电池。

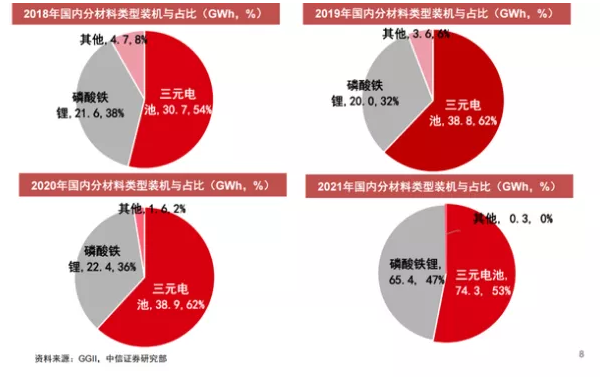

同时也可以看到,三元和磷酸铁锂已经越来越有“一统天下”的趋势,在2018年三元和磷酸铁锂总占比92%,为其他材料电池留下了8%的市场空间,而在2021年,其他材料电池装机总量只有0.3GWh,占比已经微不足道。

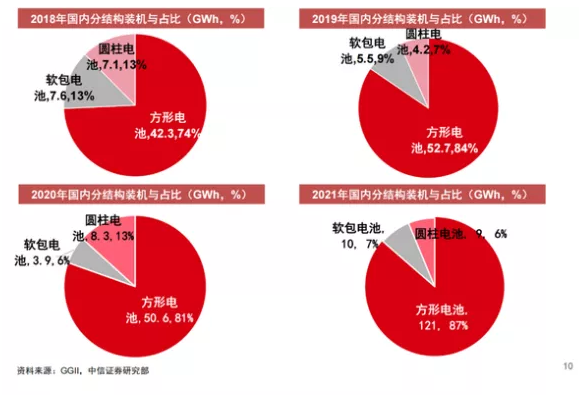

按电池结构特点来看,目前三种结构类型电池常用于电动车:方形电池、软包电池和圆柱电池。从趋势看,方形电池呈现逐步扩张的趋势,在2018年时,方形电池占比74%,而在2021年时占比已经达到87%。不过所有结构类型的装机量数值都在上升之中,其中方形电池装机去年为50.6GWh,2021年121GWh,同比上升139%。软包电池装机2020年为3.9GWh,2021年为10GWh,同比上升161%,增长速度更猛。

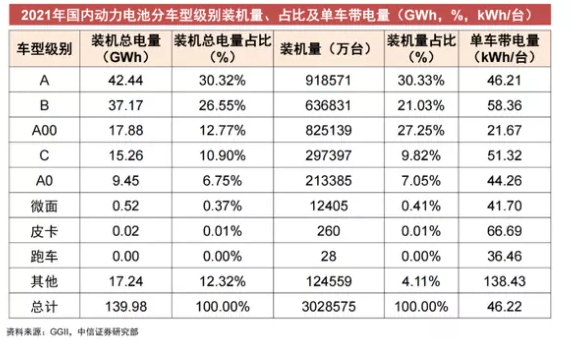

分车型级别来看装机总量,前三的车型级别分别是A、B、A00级,装机总量分别是91.86万台、63.68万台、82.51万台,占比分别为30%、27%和13%。

宁德时代的半壁江山还在

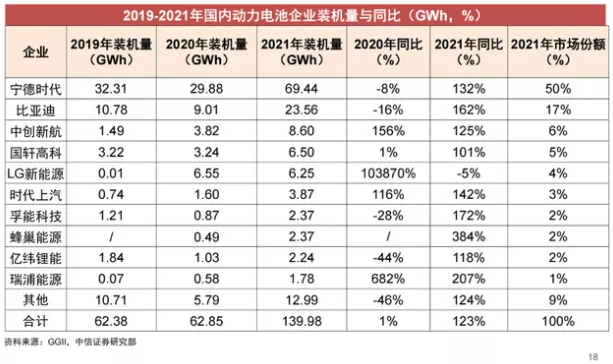

2021年,在国内总计140GWh的总装机量中,宁德时代电池总装机量为31.31GWh,市场份额达到50%,妥妥的半壁江山。比亚迪、中创新航、国轩高科、GLG新能源分别为第二到第五名,其中比较特殊的是LG新能源,虽然装机量6.25GWh,但同比增长为负,是-5%。时代上汽、孚能科技、蜂巢能源、亿纬锂能、瑞浦能源装机总量分列第六到第十名。前十名的装机总量占据总市场份额的91%,显示了动力电池市场巨大的产业集中度。

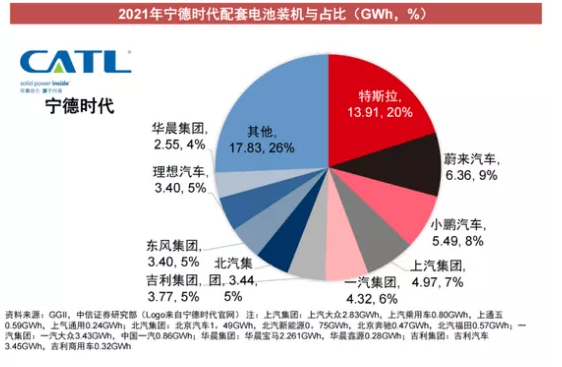

宁德时代:单看宁德时代配套看,车型车企众多,特斯拉、蔚来、小鹏等多种车企将宁德时代“宠”成一朵花。这其中份额,特斯拉车辆最多,装机总电量达到13.91GWh,装机总数24.29万台,份额占20%。但从单车带电量看,是小鹏汽车的最高,单车71KWh,而特斯拉的为57KWh。

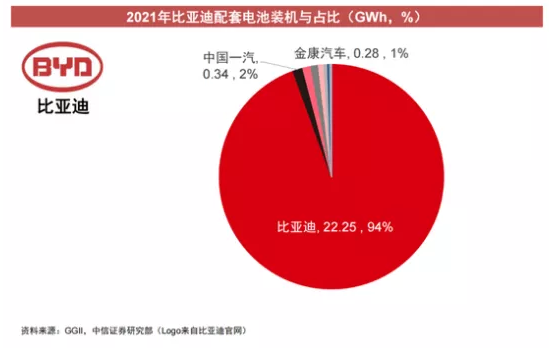

比亚迪:总量为23.56GWh的总装机电量中,有22.25GWh装在了比亚迪自家车上,占94%份额。剩下的份额中中国一汽、广汽比亚迪、东风汽车在第二到第五。

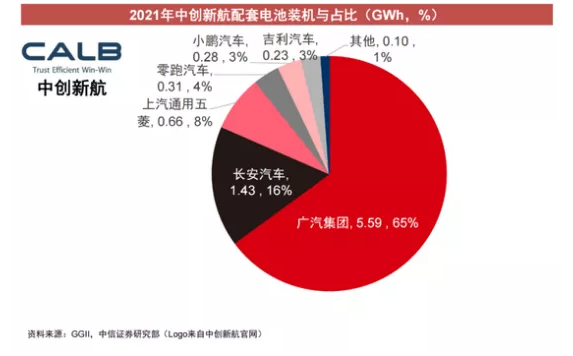

中创新航:广汽集团是中创新航实打实的“大客户”,装机总电量占了8.6GWh中的5.59,占比65%。其他客户分别为长安汽车、上汽通用五菱、零跑汽车、小鹏汽车、吉利汽车。

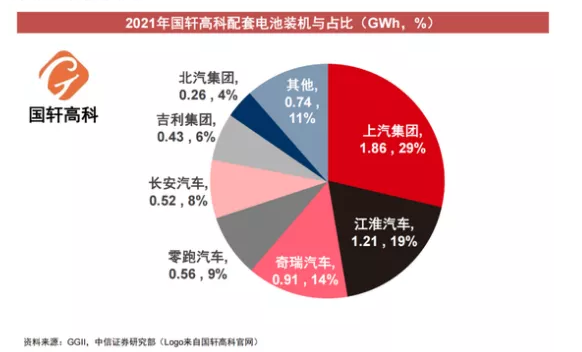

国轩高科:客户集中在上汽集团、江淮汽车、奇瑞汽车、零跑汽车、长安汽车、吉利集团、北汽集团等企业手中。其中上汽集团1.89GWh,占比29%。

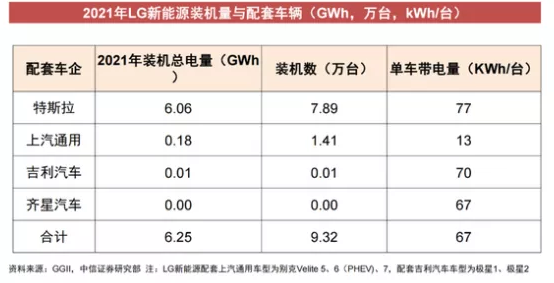

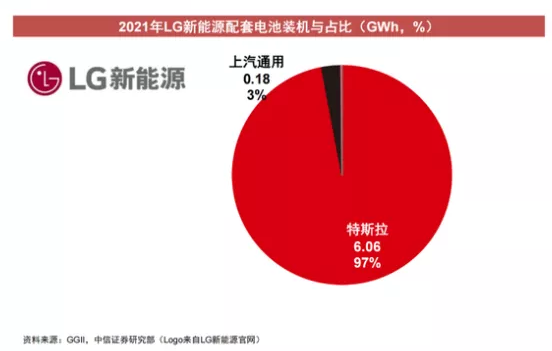

LG新能源:特斯拉在LG新能源的客户群中一枝独秀,装机总量6.06%,份额占比97%。其他客户群中,上汽通用是3%,装机总量为0.18GWh。

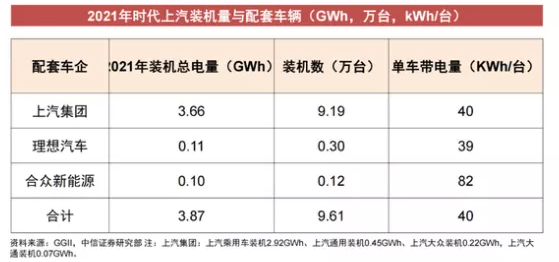

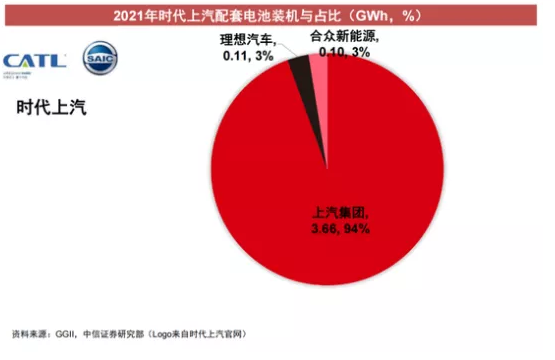

时代上汽:主要供应上汽集团、理想汽车和合众新能源,其中上汽集团占比达94%。

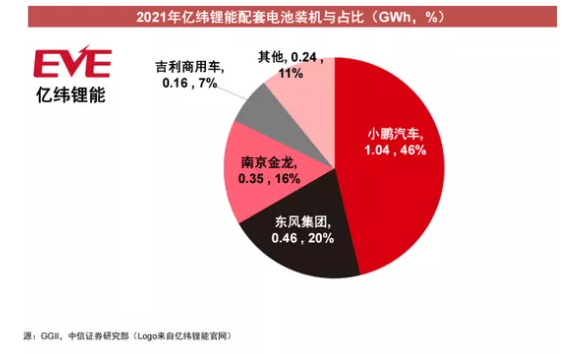

亿纬锂能:小鹏汽车、东风集团、南京金龙、吉利商用车是其大客户,其中小鹏汽车量最大。亿纬锂能在2021年生产线新建数字惊人,有望在随后在装机数字上有较大进展。

欣旺达:主供东风汽车和吉利集团,其中东风集团一家独大,占比97%。欣旺达也在2021年提出了巨额的产能扩张规划,有望持续反应在市场供应量上。

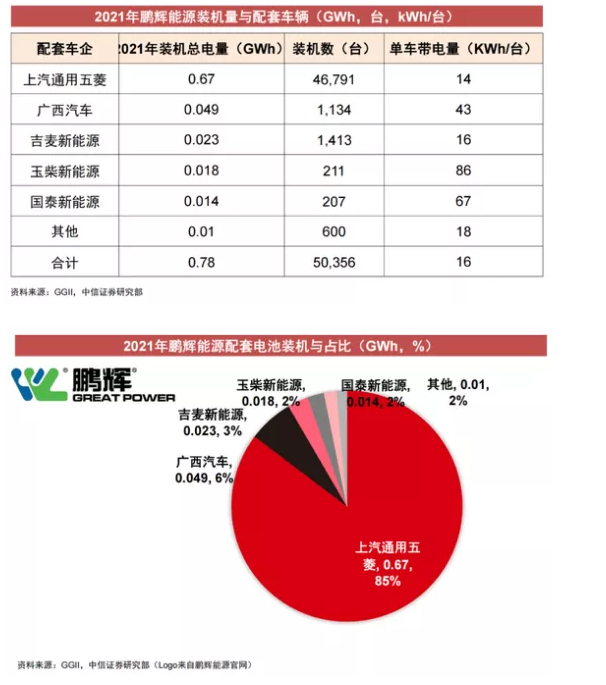

鹏辉能源:以上汽通用五菱、广西汽车、吉美新能源、玉柴新能源和国泰新能源为主供对象。

特斯拉是乘用车最大“甲方”

2021年,国内装机总量占据前十的车企分别为比亚迪、特斯拉、上汽集团、广汽集团、小鹏汽车、蔚来汽车、东风集团、一汽集团、长城汽车、北汽集团。其中比亚迪是自己肥水不流外人田,其余的车企中显然特斯拉研依旧是电池企业的大金主,特斯拉2021年电池总装机量19.98GWh。

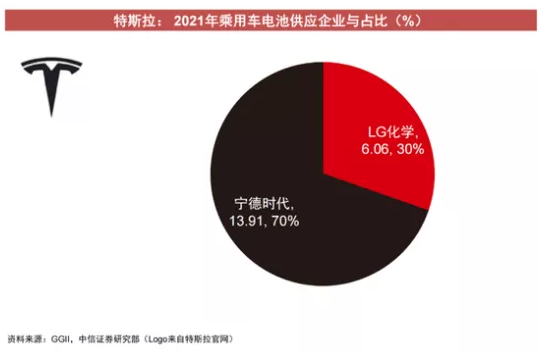

特斯拉:在特斯拉乘用车电池供应企业中,宁德时代占比最大,达到70%。LG化学吞掉了剩下30%的份额。

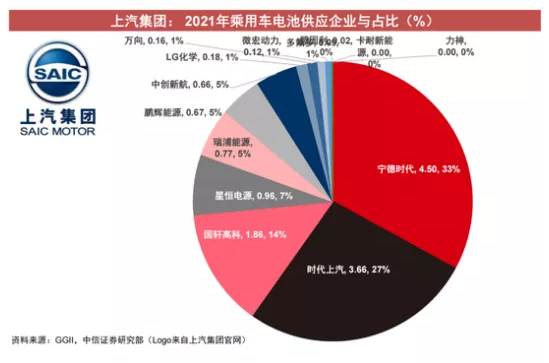

上汽集团:电池供应商更加多元化,宁德时代在其中只占据33%,时代上汽、国轩高科、星恒电源、瑞浦能源、中创新航企业等在分一杯羹。

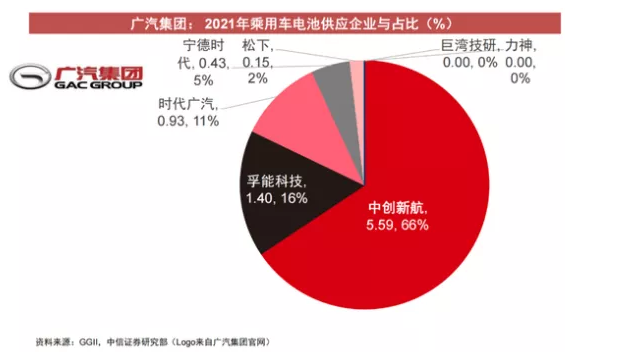

广汽集团:中创新航、孚能科技、时代广汽是广汽集团电池供应前三。显然中创新航和广汽集团已经建立起了深度合作关系。

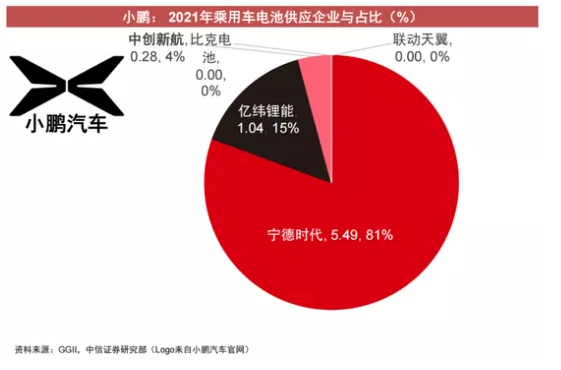

小鹏汽车:小鹏汽车的电池供应来源也比较单一,宁德时代占据81%的份额,亿纬锂能和中创新航吞下了剩下几乎所有的份额。

蔚来汽车:蔚来汽车的电池100%来自宁德时代,装机总量为6.36GWh。

宇通拿下商用车最大装车份额

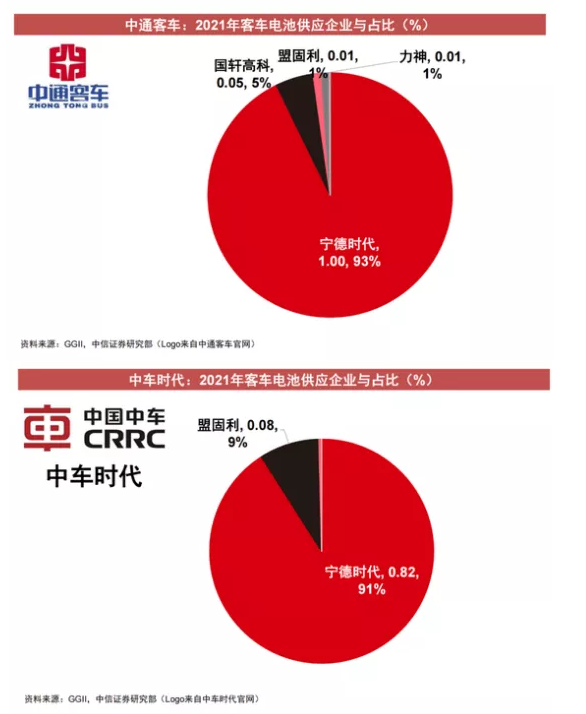

电动客车中,宇通客车、中通客车、中车时代、比亚迪、厦门金龙、苏州金龙、南京金龙、广通汽车、安凯汽车、厦门金旅是电池企业紧盯的前十企业。

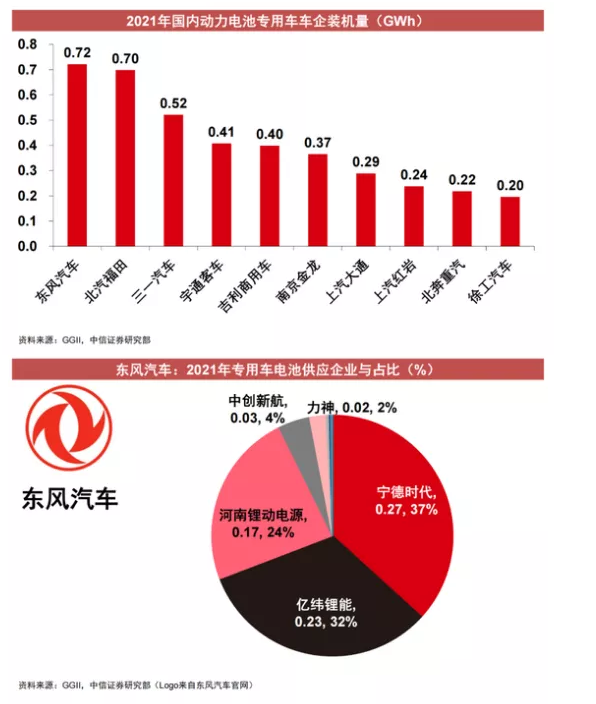

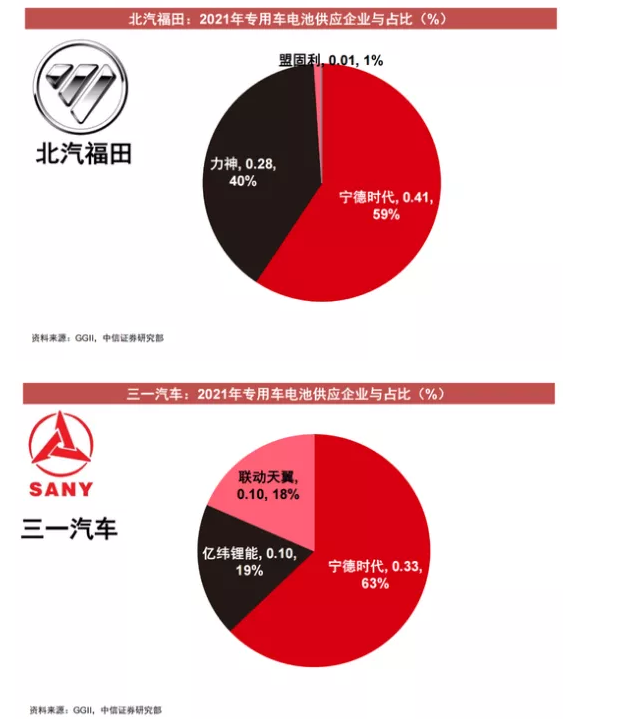

专用车中,东风汽车、北汽福田、三一汽车、宇通客车、吉利商用车、南京金龙、上汽大通、上汽红岩、北奔重汽、徐工汽车是前十。

数据来源:中信证券