切换行业

切换行业

锂电储能行业

储能系统是以电池为核心的综合能源控制系统。储能系统主要包括电池组、双向变流 器(PCS)、能量管理系统(EMS)、电池管理系统(BMS)及其他电气设备等多个部件构 成,其中电池组是储能系统的核心,主要包括磷酸铁锂和三元电池;PCS 可以控制储能电 池组的充电和放电过程,进行交直流的变换;EMS 负责数据采集、网络监控和能量调度等; BMS 主要负责电池的监测、评估、保护及均衡等。电化学储能发展潜力巨大,各领域龙头 都纷纷提前布局储能赛道不同环节。

储能系统中电池是未来成本降低的重点关注环节。在储能系统中,电芯成本占比达到 60%,PCS、EMS、BMS 成本分别占比 20%、10%、5%。因此,电池的成本下降会带动 整个储能系统的成本下降。2010-2020 年,锂电池组价格从 1191 美元/kWh 下降到 137 美元/kWh,从而带动整个储能系统的成本下降约 80%。根据 BNEF 数据预计,未来十年 储能系统成本有望下降 139 美元/kWh,其中有 93 美元/kWh 来自电池成本下降,占比达 到 67%,表明电池环节的极强降本能力。

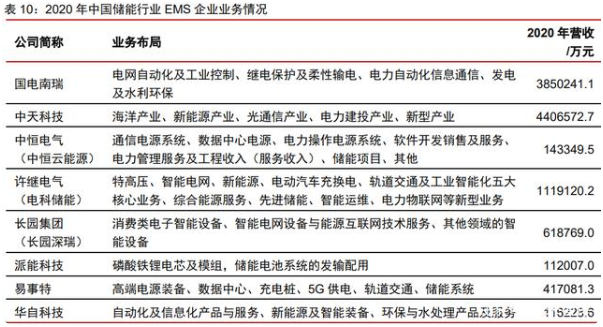

目前行业玩家包括电池企业、PCS 企业、EMS 企业、系统基础四类企业。国内方面, 1)电池企业:一类是宁德时代、国轩高科、南都电源等动力锂电池企业;另一类是派能 科技、圣阳能源等从铅酸电池储能切换到锂电池储能的企业。2)PCS 公司:一类是逆变 器企业利用同源技术切入到储能 PCS 环节,如阳光电源、固德威、上能电气等;一类是 UPS 电源企业,如科华恒盛、科士达等。3)EMS 公司:主要以国网系等电力装备提供 商为主,例如许继电气等。4)系统公司:一类是全环节整合的企业,例如比亚迪,中天 科技、派能科技;另一类是电池或 PCS 企业延伸到系统环节的时代星云(宁德时代与星云 股份合资)、阳光电源等。海外市场,主要是 Fluence、Tesla、LG 等的系统企业。

1) 储能电池:头部技术领先,动力电池企业渐多。

锂离子电池是商业化进程最快的技术之一,主流的技术路线为磷酸铁锂电池,国内来 看,随着磷酸锂铁电芯的成本下降和循环次数的增加,铅蓄电池(南都电源)国内出货量 份额下降,宁德时代、力神电池、海基新能源、亿纬锂能、国轩高科等依靠磷酸锂铁开始 崛起,前期因技术路线不同带来的差异化竞争逐渐减弱,国内企业中 2020 年比亚迪海外 出货量领先,但海外份额仅 6%,海外市场仍有庞大替代空间。我们预计后续在动力电池 具备较强积累的宁德、亿纬等海外出货份额将继续提升。储能电池竞争格局正逐渐集中, 2020 年国内出货量 CR5 为 54%,宁德时代 2019-2020 年位居首位。因储能电池与动力 电池同源,但对能量密度和循环次数的要求不同,所有生产动力电池的企业均可做储能电 池。目前在储能电池领域,动力电池企业渐多,如比亚迪、宁德时代、派能科技等龙头公 司领先。

2) PCS 环节:行业整体处于发展早期,竞争格局与光伏逆变器类似

PCS 是储能系统中的重要部件,决定着输出电能的质量和特征,从而很大程度上影响 了电池的寿命。PCS 由功率、控制、保护、监控等软硬件组成,其主要功能包括平抑功率、 信息交互、结合 BMS 系统实现充放电一体化、并/离网运行等。储能逆变器全球市场需求 从 2015 年到 2021 年持续快速增长,促进储能逆变器企业的业务增长。由于 PCS 技术与 光伏逆变器技术同源,大多作为储能系统或新能源业务等其他业务的一部分,因此,PCS 业务大多占比不超过 10%,较少企业将其作为独立产品进行财务披露。

3) EMS 系统:规模较小,尚未形成行业龙头

EMS 是储能系统决策的“大脑”,实现数据采集分析、网络监控、能量调度等功能, 从而完成对分布式电源、储能系统、光伏系统、负荷系统等的智能化管理,实现资源与需 求的匹配。EMS 相对其他储能系统部件市场规模较小,目前行业尚未形成优势较大的龙头 企业,从业者以国网系等电力装备提供商为主,例如许继电气。

4) 储能温控:液冷方案是大趋势,领先布局企业具备优势

行业需求当前处于爆发期,短期内由各厂商在渠道、产品、研发等方面的积累差异, 竞争格局初步形成。由于风冷方案成熟度更高、并且在初期投入来看,较液冷显著具备优 势,风冷是当前储能温控主力方案,目前风冷领域,英维克、黑盾股份、申菱环境等均有 成熟产品,英维克份额占据绝对优势。但是,液冷具备更加高效均匀的制冷能力,随着储 能密度的提升、液冷产品成熟度的提升,未来液冷的占比预计将逐步提升。在液冷领域, 外部制冷供液系统环节目前来看,英维克、奥特佳目前在出货规模上领先,松芝股份、高 澜股份等预计今年将产生订单销售,同飞股份、申菱环境等也在积极进行客户拓展;内部 电池包液冷系统产品领域,科创新源、飞荣达等均明确表示有液冷板等产品布局。

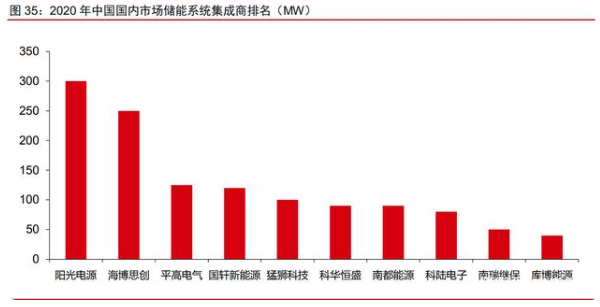

5) 储能系统:集中度较低,头部尚未形成

2020 年,中国新增投运的电化学储能项目中,功率规模排名前十的储能系统集成商, 依次为:阳光电源、海博思创、平高电气、国轩新能源、猛狮科技、科华恒盛、南都电源、 科陆电子、南瑞继保和库博能源。

抽水蓄能行业

抽水蓄能产业主要包含设备制造、工程建设、电站运营等环节。其中,抽水蓄能产业 链上游主要为设备制造商,包括水轮机、水泵、发电机和主变压器等设备制造企业。水轮 机主要供应商为东方电气、哈尔滨电气;水泵主要供应商为凌霄泵业、大元泵业等;变压 器主要供应商包括保变电气、新华都等。抽水蓄能产业链中游主要为电站设计建设及电站 资产的持有运营公司,具体包括电站设计、建设(中国电建、中国能建、粤水电)、电站 运营(主要包括国家电网和南方电网,具体可能为旗下上市平台)。抽水蓄能产业链下游 主要为抽水蓄能电站在电网系统的辅助服务应用,具体包括调峰、调频等用途。

正在加载...

正在加载...