电动化转型浪潮中,车企们纷纷开始大手笔建电池厂,设研发中心、发力下一代电池,在电池赛道上大手笔投入,花式开“卷”。

下表是丰田大众等车企近5-10年关于电动化的投入计划,仅以下8家营收过千亿的车企就将投入超2700亿美元。其中,大众、丰田、通用更是明确将在电池方面投入上百亿美元。从投资方式上,收入千亿以上的车企,都选择“两条腿”走路,既与电池厂合作研发,也加强内部研究。而相对没有那么阔绰的车企,则选择与电池厂合作开发建厂。

建厂扩产 自家有电才放心

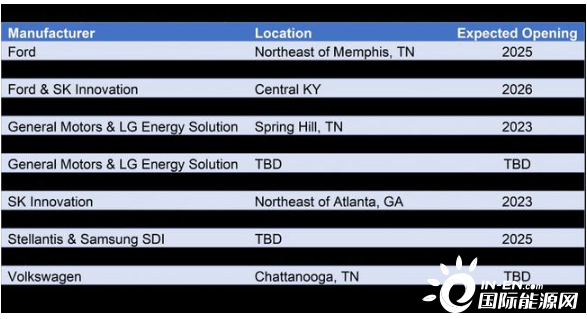

从欧洲到美洲,车企率先在电池产能方面开“卷”。下表是cleantechnica 发布的美国预计在未来5年内投入运营的13家电池厂。其中有8家是汽车制造商和电池制造商之间的合资企业,3家是车企的独资企业。此外,在欧洲,大众、奔驰、特斯拉等车企规划的电池上也有近20家。原本位于产业链上游的车企,为何纷纷下场建电池厂?

2021年,新能源电动车迎来爆发式增长。世界范围内前10个月新能源车销量增速实现超预期的132%,达到456万台。这也引起了全行业对电动车核心动力系统——动力电池产能的焦虑。

根据全球新兴能源市场调研机构SNE Research的预测,到2023年,全球电动汽车对动力电池的需求达406GWH,而动力电池供应预计为335 GWH,缺口约18%。到2025年,这一缺口将扩大到约40%。

经历了近两年芯片危机的车企们,面对可能发生的电池缺口,纷纷提前布局。

大众在电池厂布局方面,可谓基建狂魔,未来在欧洲、中国、美国都将有大众的电池厂。2030年前,大众计划在欧洲开设6家电池工厂,每家产能40GWh,总规划产能为240GWh。240GWH什么概念?2021年1-11月我国动力电池产量累计188.1GWh。我国是目前动力电池最大的产地,而大众规划的在欧洲电池厂产能比我国目前一年的产能还多,足见大众在电池产能上的雄心。

在中国,大众全资控股的第一家电池系统工厂已于2021年9月开工,初始年产能可达到15万-18万组高压电池系统。在北美,2020年大众就开始扩建位于美国田纳西州查塔努加的工厂。计划将其建成北美的一个电动汽车中心。

大众的老对手丰田在电池产能方面同样野心勃勃,在2021年9月的电池与碳中和发布会上,丰田CTO Masahiko Maeda表示,目前正在考虑180 GWh的电池产能,并根据BEV的发展速度,准备好200 GWh或更多的产能。

奔驰于2021年7月发布的电动化战略中,表示将在2030年在投资超400亿欧元推进电动化转型,虽未详细介绍电池工厂方面的投资金额,但表示未来5年内将携手合作伙伴建设8个电池工厂,满足200 GWh电池产能所需。其中4座位于欧洲、其余将在美国和中国。

福特和SKI将投资114亿美元新建装配厂和3家电池厂,其中福特出资70亿美元。通用与LG也在美国规划了4家电池厂。日产规划中的英国工厂最高产能也将超过35GWH,并由中国电池供应商远景来负责运营。

在建厂方面,从投入到产能再到覆盖范围,简直不要太卷。从车企们公布的信息可见,财大气粗的丰田、大众、奔驰等厂商不仅独资建厂,还向电池产业链的上游延伸,通过子公司等收购了多处矿产。而营收千亿以下的车企如沃尔沃、日产则选择与电厂合作建厂或运营。

按目前他们公布的电动车销量目标计算,大众、丰田、奔驰等主机厂目前规划的电池产能,基本能满足自家至少一半以上的电池需求。但保守来看,电动汽车的安全性、续航焦虑、配套设施等一系列问题都影响着电动汽车市场的扩大,电动汽车市场是否真能如预期一般迅速扩大,能否迅速消化正在疯狂扩张的产能,也将影响着全行业的健康发展。

固态电池 发力下一代方向

众所周知,当下主流的锂电池市场上,亚洲占据了主导地位,中国动力电池产能占全世界的50%以上,而直到12月底欧洲电池厂Northvolt才真正开始投产。在锂电池赛道上已经失去先发优势的欧美日韩,正在加大对固态电池的投入。

固态电池就是将电解液和隔膜替换为固态电池质,可将能量密度从当下锂电池的300Wh/kg左右提升至500Wh/kg以上,并克服电池稳定性差、充电效率低等问题。一直被认为是下一代电池的发展方向。丰田相关产品已实现上车试验,奔驰、宝马、日产等车企也明确表示正展开相关研究。

丰田作为固态电池领域拥有专利最多的车企,在2020年8月,搭载全固态电池的丰田电动车已取得牌照,开始行驶实验。2021年早些时候,丰田宣布在年内推出一款“颠覆性的”固态电池,理论上可以十分钟从空充到满,并向搭载它的车辆提供约500km续航。

丰田计划2025年前其全固态电池实现小规模量产,首先搭载在混动车型上。到2030年前,丰田的全固态电池要实现持续的、稳定量的生产。

宝马则计划从2022年开始,将100AH固态电芯用于车规级标准测试及整车集成,计划2025年前推出应用固态电池的原型车。奔驰也计划2028年实现固态电池技术规模应用。大众也早在2018年,就开始与美国动力电池企业Quantum Scape成立合资公司开发固态电池,预计2023年后量产。

然而万众期待的固态电池还有一系列未能克服的技术问题,如固态电解质材料的锂离子电导率偏低、固/固界面接触性和稳定性差、金属锂的可充性问题等导致其短期内很难实现产业化。法国市场研究公司Yole Développement指出,固态电池应用的关键是找到合适的电解液材料,而目前所有解决方案都存在离子导电性、电池寿命和安全性难以平衡的问题。

但无论是自主研发,还是与电池厂合作,车企纷纷加大关于固态电池的投入,整体上都为固态电池的研发贡献了更大的力量,让早日突破技术瓶颈多了一分可能,必然有利于全行业的发展。而且车企们都给出了明确的时间线,足见他们在固态电池领域的决心。

一体化研发 选用更低成本的材料

如果固态电池是电池的未来方向,那么通过技术创新降低整车成本则是车企关注的另一大方向。整车厂与传统电池厂相比最大的优势就在于,整车厂更便于研发与自身车型匹配的电池产品。特斯拉、丰田等致力于整车与电池一体化研发,宝马、奔驰则通过研发原材料成本更低的电池逐步降本。

电动车巨头特斯拉在2020年的电池日上,公布了CTC(Cell To Chassis)技术。即直接将电芯集成到整车底盘,无需模组和PACK两个层级,提高集成效率,增加续航里程。其中,电池既是能量件,也是承重件。能大大降低整车重量,符合轻量化的大趋势。近日,一外国网友的航拍图,偶然发现了特斯拉德州工厂没有地板系统的Model Y的车体,让外界认为采用新电池结构的Model Y要来了。

丰田也希望通过一体化研发降低成本。丰田表示,对于整车而言,从TOYOTA bZ4X开始,直至2030年,逐渐降低每公里的耗电量,努力达成减少30%的目标。通过对车辆及电池一体化的研发,希望在2030年前,实现较丰田bZ4X,每辆车电池成本降低50%的目标。

虽然CTC并不是整车厂的专利,但CTC技术面临的维修困难、整车安全性等问题,涉及到底盘、电子电气架构等方面,整车厂相对更有优势去突破。

除了在车身结构上下功夫,宝马奔驰选择降低当下电池中高成本原材料的比例。宝马虽然没有表明大规模建电池厂的信息传出,但在电池领域并非后来者。从2008年开始就致力于锂电池的研究,2012年就开始建立专门的电池研发项目,2017年开始建立宝马电池电芯部门。基于现在的锂电池,宝马计划在降低成本上面逐步实现去钴低镍。提升性能方面第一步会采用氧化硅/石墨,第二步采用高硅阳极。

奔驰选择与 Sila Nano 等电池创业公司进行硅基负极技术的探索,硅基负极是当下的行业热点,硅基的引入可以使负极容纳更多的锂离子,从而提升电池的能量密度。奔驰的目标,是通过硅基负极技术将电池能量密度提升到 900 Wh/L。

电动化浪潮中,在动力电池领域发力的各大车企可谓是各显神通,开发方式上,也有人选择自主研发,有人选择与电池厂商合作。但无论是从哪种技术下手选择哪种开发方式,大方向都是降级成本提升性能。

是固态电池与改造现有的锂电池,就像是选择从更陡的北坡与更缓的南坡爬珠峰,殊途同归确是不同的难度与风景,只是这一次车企们哪条路都没放弃。

资源涌入 共同推动产业链发展

建厂、固态电池、一体化研发……在电池这条赛道上,整车厂正围绕产能和技术“卷”起来。在产能上大众、丰田、特斯拉等均发力200GWH目标,在技术上,几乎都向固态电池赛道蜂拥而去,同时也不放弃基于现有电池的性能提升。

电池产业的发展都需要大量的资本、技术、人才推动,整车厂在电池赛道上加大投入,整体上必然会推动动力电池技术的进步和产能的提升。但也要给疯狂布局电池赛道的整车厂们提两个醒儿:

一是警惕产能过剩危机。从上述主机厂产能规划可见,其5年内规划产能已超过我国当前一年的产能。而不解决当前电池存在的安全、续航焦虑甚至是配套设施等问题,电动车市场难以进一步扩大。因此各方面的预测一旦有所偏差,则可能带来产能的过剩。车企还是应该胆大心细,有意识的控制产能。另一方面,关于未来产能的缺口的预测一部分是基于矿产的不足,如果届时面临矿产开采困难的问题,那么无论是主机厂还是电池厂,其工厂产能都会存在一定的浪费。

二是合理运用产业链分工,想清楚那些事情亲自上阵,哪些交给供应商。汽车行业是一个典型的上下游分工合作的产业。主机厂与供应商各有所长,从车企的行动上我们也看到,目前无论在研发还是生产,各个环节均已有车企独立进入。或许这也是对哪种合作方式更有效更能降低成本的有益探索,但更多的还是需要主机厂根据自身特点选择适宜的合作方式。毕竟电池行业也是重资本行业,车企还需精打细算,思考性价比。

但无论如何,电动化转型迫在眉睫,没有人能置身事外,车企们在电池赛道上良性卷起来,必然能推动产业链的整体进步,给市场提供更加高效、安全、低碳的出行新方式。