据称地球上原无金属,是屡次撞击地球的行星为地球带来了各种不同的金属。显然行星撞击的时候随意性太强,并给地球居民带来了一定的困扰,其中之一就是锂。这是目前电化学储能系统应用最广泛的金属,但是目前锂电池产业最红火的地区——中国——却受困于锂资源的不充足。不过其他金属也相继走进电池领地,让电化学储能变得众彩纷呈。

磷酸铁锂和三元,真的是对手吗?

说起来磷酸铁锂电池和三元电池都是锂离子电池领域的兄弟,不过近两年来,磷酸铁锂电池和三元电池似乎有一些你追我赶、各不相让的趋势。尤其是11月18日,工信部对《锂离子电池行业规范条件(2021年本)》(征求意见稿)和《锂离子电池行业规范公告管理办法(2021年本)》(征求意见稿)进行公示之后,业内都发现,似乎对正在大踏步前行的磷酸铁锂电池有一定的抑制倾向:

新规范要求:能量型动力电池项目单体能量密度应≥180Wh/kg,电池组能量密度应≥120Wh/kg。虽然磷酸铁锂电池组的能量密度超过120这个数字很不少,但是单体数字却有点危险,因为主流的磷酸铁锂电池单体能量密度还在160Wh/kg附近徘徊,按这么算,不少产品无法满足新规要求。

但新规真的是在抑制磷酸铁锂电池吗?

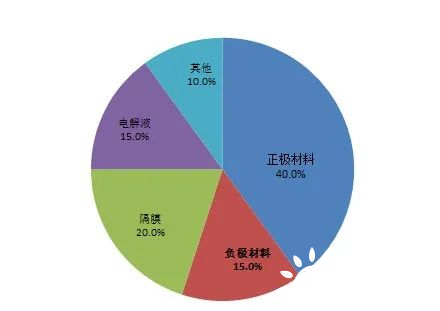

还是从正极材料说起。就像味道醇厚的锅底是火锅的灵魂一样,正极材料也承担着锂电池的灵魂这一角色。在电池制造成本中,正极材料占比约40%。

正因为如此重要,所以连锂离子电池也是按正极材料来区分。经过30余年的发展,当前用作锂电池的正极材料已经进入产业化的主要有钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂(LFP)和三元材料(NCM、NCA)。磷酸铁锂和三元是动力电池中最大的两类,所以尤其引人瞩目。另外董明珠的银隆公司用一种钛酸锂(LTO)的材料,但是钛酸锂并不是用来作为正极材料,而是用作负极材料。钛酸锂电池的正极材料依旧是磷酸铁锂或者三元材料等。

“三元”这一名称来自三种金属,是指正极材料使用镍钴锰酸锂(NCM)或者镍钴铝酸锂(NCA)。以镍盐、钴盐、锰盐(铝)为原料,里面三种的比例可以根据实际需要调整。

在动力电池领域,磷酸铁锂电池和三元电池争竞,是因为二者各有优势。

从表中可以知道,和三元材料相比,磷酸铁锂的优势是安全性高,另外一个优势的成本比较低,劣势是能量密度没有三元材料高。

正因为成本的优势,在2017年以前,动力电池中磷酸铁锂电池凭借比较相对低的成本可以说是一骑绝尘。但在2017年,因为当时的政策补贴鼓励高能量密度,三元电池后来居上,很快取代磷酸铁锂电池的主流地位,最高达到了动力电池68%的占比。

不过随着政策补贴的退坡乃至消失,再加之对安全性的要求逐步提高,磷酸铁锂再次崛起,从去年年初以来,磷酸铁锂电池的装机占比从38.3%开始一路追赶三元电池,到今年6月份,磷酸铁锂电池的装机量实现反超,到今年11月数据,已连续5个月超过三元电池的装机量。

那么今年11月18日的新规重提能量密度,是真的又重复2017年的老路吗?

回答是:并非如此。其实新规里也给三元电池提出了要求:三元材料比容量≥175Ah/kg。在12月10日确定的《2021 年版锂离子电池行业规范条件》中,三元材料比容量降为≥165Ah / kg。目前三元8系及以上高镍材料毫无疑问均达标,但三元5系及以下的量产比容量或有部分企业不达标。显然三元电池并不是高枕无忧。

也就是说,国家对磷酸铁锂和三元两种材料都提出了更高的要求,两者要在更长的赛道中表现自己的优势。

目前磷酸铁锂材料带火了已经多少年古井无波的磷化工市场,甚至包括新洋丰和云天化等好几家传统磷化工企业都大踏步进入磷酸铁锂领域,这个赛道里依旧有它们大作为的空间。磷酸铁锂电池能量密度达到合规的程度,是相关企业的努力方向。

同样,三元材料企业也继续有持续的技术努力空间。目前三元材料技术方向主要是高镍和低钴甚至无钴。高镍是为了提升能量密度、安全性能和寿命,无钴则是因为钴太贵了。全球 66% 钴产量都出自政局不稳定的刚果(金)。就在12月20日,外媒有消息称,刚果(金)时局更糟糕了,叠加了非洲疫情,钴价又要高涨。而且钴元素并不参与电化学反应,所以在高镍的同时降低钴,是提升电池能量密度和降低成本的好方法。

固态锂电池和锂硫电池能否扛大梁

为了提高锂电池的能量密度和安全性,除了磷酸铁锂电池和三元电池的技术努力,全球还在固态锂电池(包括半固态锂电池)和锂硫电池等方向上探索。

固态锂电池方面,储能头条曾经在《循环性能高达45000次!固态电池离冲锋上阵还有多久?》一文中进行过详细说明。它是把液态电解质替换为固态物质,提高了锂离子或金属锂的材料密度,能传导更大的电流,进而提升电池容量。因为固态电池中没有电解液,更安全,体积更小能量密度更大。

除了安全,体积小也是固态电池很吸引人的优势。在传统锂离子电池中,需要使用隔膜和电解液,它们加起来占据了电池中近40%的体积和25%的质量。固态电解质的使用使得电池的厚大大降低。

全固态电池技术也被市场认为是下一代电池技术。

除了钛酸锂电池,还有一项锂硫电池技术方向,它以硫为正极材料,以锂为负极。放电时负极反应为锂失去电子变为锂离子,正极反应为硫与锂离子及电子反应生成硫化物,正极和负极反应的电势差即为锂硫电池所提供的放电电压。在外加电压作用下,锂硫电池的正极和负极反应逆向进行,即为充电过程。锂硫电池的理论放电质量比能量为2600Wh/kg。

固态锂电池和锂硫电池,都是很有希望能提高锂电池功率密度的新技术,液态锂电池的成本大约在1200-2000元/千瓦时,但如果使用现有技术制造足以为智能手机供电的固态电池,其成本会高达6万元,更别说为汽车供电的固态电池成本了,所以固态锂电池和锂硫电池目前离产品市场化还有一段距离。

钠离子电池和铝离子电池能一较高下吗?

12月20日,宁德时代回复投资者有关钠离子电池的问题时说,之前公司已启动钠离子电池产业化布局,2023年将形成基本产业链。

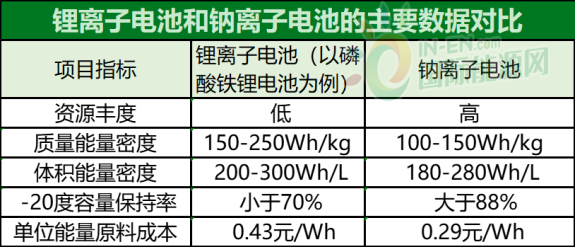

钠离子电池和锂离子电池一对比,立刻就可以看出来它的优势所在:钠丰度高,不像锂资源那样在地球多地区都捉襟见肘,这也同时带来了钠离子电池成本对比来说比较低。还有一个优势是环境适应能力强,在低温环境下不掉链子的概率比锂离子电池装机的新能源车要高。但与此同时它也有致命的弱势是能量密度低。

在锂离子电池的能量密度都不得不对续航要求抱以尴尬微笑的时候,钠离子电池目前的能量密度只能说对续航要求有点不忍对视了。不过,宁德时代有办法,在还无法通过技术大规模提升钠离子电池能量密度之前,采取“混合动力”模式,来保证能量供应。不过这种混动并非和汽油混动,而是钠锂混动。

在今年7月,宁德时代公布钠离子电池开发已经起步时,公布了AB电池解决方案:钠离子电池与锂离子电池能够同时集成到同一个电池系统里,通过将两种电池按一定的比例和排列进行混搭,串联、并联集成,然后通过BMS的精准算法进行不同电池体系的均衡控制,这样可以实现取长补短,既弥补了钠离子电池在现阶段的能量密度短板,也发挥出了它高功率、低温性能的优势,这样的锂-钠电池系统,就能适配更多应用场景。

国内目前除了宁德时代,发力钠离子电池的并不多,不像锂离子电池企业那样群贤毕至、热火朝天。曾经有评论认为,宁德时代是动力电池整个产业链条的核心。宁德时代选择了钠离子电池赛道,也将对钠离子电池的发展有着举足轻重的引领作用。

铝离子电池目前的消息更多是来自于印度公司Saturnose。不过这一技术的开发也比较早。

铝离子电池的原理和化学方程式比较简单:以高纯度铝为负极、氧为正极,以氢氧化钾(KOH)或氢氧化钠(NaOH)水溶液为电解质。铝摄取空气中的氧,在电池放电时产生化学反应,铝和氧作用转化为氧化铝。

铝离子电池可以在很短的时间内充满电,并可以反复充电7500次,表面上看,这一类电池是一种无污染、长效、稳定可靠的电源。但自从上世纪60年代开始开发以来,却没有大规模应用,是因为铝电池有一个致命缺陷:不像锂电池那样抗腐蚀。若不使用锂离子电池一个月,它们会损失5%的电量,而铝电池由于铝受到腐蚀的因素,会损失掉80%电量。

铝电池在放电过程中阳极腐蚀会产生氢,这不仅会导致阳极材料的过度消耗,而且还会增加电池内部的电学损耗。科学家们的应对措施是将高纯度金属铝中掺杂特定的合金元素以提高金属铝阳极耐腐蚀性,或者在电解质中添加腐蚀抑制剂。

今年12月初宣布将实现铝电池量产的Saturnose公司被人发现是一家成立于今年四月的公司,全球对它能半年多时间就能克服“腐蚀作用”持有怀疑态度。不过Saturnose宣称自己已经在秘密状态下进行技术攻关达五年之久。

如果真的铝电池厂商拿出来能够实现量产的丰硕成果,那么它必然会成为电化学储能的新的生力军。

就目前来看,锂电池依旧在技术上遥遥领先,磷酸铁锂和三元一前一后毫不相让,在赛道上都需要努力才能达到工信部的要求,钠电池和铝电池也在迈出试探性步伐,如果能够迈出足够大的步伐,超越锂电池也极有可能。