01 行业政策

2021年5月,经有关部门发布《关于进一步完善抽水蓄能价格形成机制的意见》,抽水蓄能两部制电价政策:

以竞争性方式形成电量电价+完善容量电价核定机制,并将容量电价纳入输配电价回收。

(1)在电力现货市场运行的地方,抽水蓄能电站抽水电价、上网电价按现货市场价格及规则结算,在电力现货市场尚未运行的地方,抽水电价按燃煤发电基准价的75%执行。

在成本调查基础上,对标行业先进水平合理确定核价参数,按照经营期定价法核定抽水蓄能容量电价,并随省级电网输配电价监管周期同步调整。

(2)政府核定的抽水蓄能容量电价对应的容量电费由电网企业支付,纳入省级电网输配电价回收。

与输配电价核价周期保持衔接,在核定省级电网输配电价时统筹考虑未来三年新投产抽水蓄能电站容量电费。

2021年7月,经有关部门发布《国家能源局关于加快推动新型储能发展的指导意见(发改能源规〔2021〕1051号)》。

目标:到2025年,实现新型储能从商业化初期向规模化转变,装机规模达3000万千瓦以上。

到2030年,实现新型储能全面市场化发展,新型储能成为能源领域碳达峰碳中和的关键支撑之一。

发电侧:健全包括利用小时数、并网时序等的“新能源+储能”项目激励机制;

电网侧:建立电网侧独立储能容量电价机制,研究探索将电网替代性储能设施成本收益纳入输配电价回收;

用户侧:完善峰谷电价。

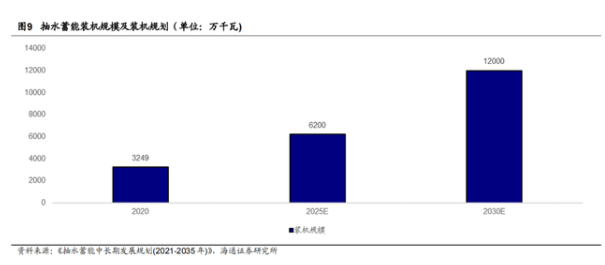

2021年9月,经有关部门发布《抽水蓄能中长期发展规划(2021-2035年)》,2025年抽水蓄能装机达6200万千瓦,2030年装机规模达1.2亿千瓦。

02 抽水储能的优势

抽水储能目前拥有其它储能都无法比拟的优势,一个是在于它的成本,另一个就是在于储能的规模和转化效率。

而它唯一比较大的劣势是受制于地理因素,建设周期长,灵活性欠缺,但综合来说,抽水储能依然是现阶段最优的储能方式。

1、成本

储能电站全生命周期成本可以分为安装成本和运行成本:

安装成本:主要包括储能系统成本、功率转换成本和土建成本。

土建成本包括储能电站的设计、施工和改建成本,其金额与储能系统成本比值约为3%-10%。

抽水蓄能土建成本包含在系统成本中,在整个系统成本中占比约为50%。

运行成本:主要包括运维成本、回收残值和其他附加成本,如检测费、入网费等。

抽水蓄能涉及不同级别的维修保养,平均每年运维费用为7-8万元/MW。

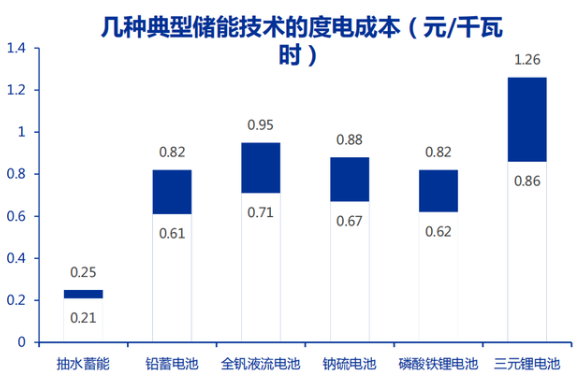

下面可以看下其它储能与抽水储能的成本对比。

先说明一下度电成本,度电成本的计算方法为:

储能电站总投资/储能电站总处理电量。

假设抽水蓄能电站使用寿命约50年,每天抽放一次,系统能量成本在120-170万元/MW·h,电站运维成本约120万元/MW·h,其他成本20万元/MW·h,系统能量效率76%,年运行比例约90%,测算可得抽水蓄能的度电成本为0.21-0.25元/kW·h。

来对比一下其它的储能成本,就可以明显感受到抽水储能的优势。

从上图中对比可以得知,目前主流的电化学储能远远高于抽水储能。

虽然未来电化学储能还有继续下降的空间。

但就其降本趋势预测,可预见的将来抽水蓄能度电成本优势仍然领先。

2、规模和转化效率

相比之下,电磁储能仍处于开发期;熔融盐储热因光照要求而受限于地理位置;

压缩空气效率低,能量浪费大;其他储能技术仍处于开发期或商业化早期。

抽水蓄能电站土建寿命长达50年;而磷酸铁锂电池集成后循环寿命在4000次左右。

抽水蓄能电站额定功率一般在100-2000MW之间,是目前唯一达到GW级的储能技术,并且它的转化效率能在75%——80%之间。

电化学储能额定功率一般在0.001-50MW之间,难以规模化应用。

03 抽水储能的增量空间

根据国际可再生能源机构数据,截至2020年底,我国已投产的抽水蓄能电站总规模为30GW,总规模占全球的比例从2010年的17%提升至2020年的25%。

目前我国抽水蓄能装机容量占比仅为1.43%。而日本这一比例达8.5%,意大利、西班牙、德国等其他国家也在3.5%~6.6%之间。

因此相比于发达国家,我国抽水蓄能仍然存在很大的发展空间。

在政策端这一块,为适应新型电力系统建设和新能源发展需求,2021年9月17日经有关部门正式印发《抽水蓄能中长期发展规划(2021-2035年)》。

提出2025年抽水蓄能投产总规模6200万千瓦以上,2030年投产总规模1.2亿千瓦,2035年形成满足新能源高比例大规模发展需求的,技术先进、管理优质、国际竞争力强的抽水蓄能现代化产业,培育形成一批抽水蓄能大型骨干企业的目标。

《规划(2021-2035年)》同时提出加强规划站点储备和管理,中长期规划布局重点实施项目340个,总装机容量约4.21亿千瓦时。

国家电网规划“十四五”新开工2000万千瓦以上抽水蓄能电站,2025年经营区抽水蓄能装机超过5000万千瓦,2030年达到1亿千瓦。

南方电网规划“十四五”和“十五五”期间分别投产500万和1500万千瓦抽水蓄能,2030年抽水蓄能装机达到2800万千瓦左右。

按造价10000元/千瓦,建设周期8-10年计算,十四五期间抽水蓄能投资规模将达9500亿元。

2020年至2030年的规划较为明确,增量空间大概是2020的三倍,因此会迎来抽水储能电站的建设大潮。

但需要注意的是,在十二五规划和十三五规划的装机量,回头来看,实际装机量是不及装机预期的。

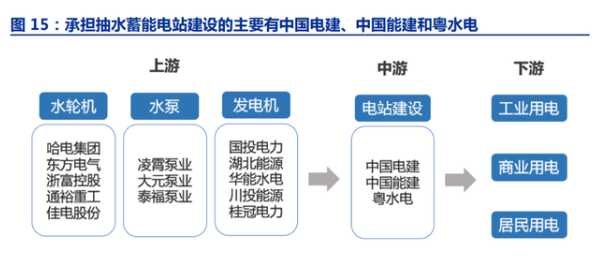

04 抽水储能产业链

抽水蓄能产业链上游主要为设备制造商,包括水轮机、水泵和发电机等设备制造企业,如水轮机主要厂商哈电集团、东方电气。

在机电设备环节,行业竞争格局长期较为稳固。

主要参与公司有三家,“两大一小”,“两大”为哈尔滨电气、东方电气,“一小”为浙富控股。

2020年哈尔滨电气、东方电气、浙富控股市占率分别约为50%、40%、5%。

水泵主要生产厂商凌霄泵业、大元泵业。

发电机主要厂商国投电力、湖北能源等。

抽水蓄能产业链中游为承担电站主体建设环节的公司,主要有中国电建、中国能建和粤水电。

在承包环节,中国电建份额占比最高。

根据其公告显示,目前公司在国内抽水蓄能规划设计方面的份额占比约90%,承担建设项目的份额占比约80%。

以周宁抽水蓄能电站为例,电站建设单位为华电福新周宁抽水蓄能公司,工程设计单位为中国电建旗下华东勘测设计院,主体施工单位为中国电建下属工程局,哈尔滨电机厂负责电站主体设备设计和制造。