切换行业

切换行业

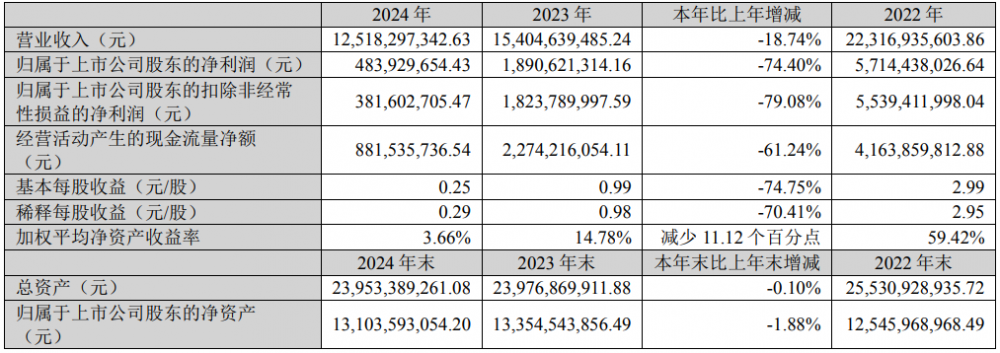

近日,天赐材料发布2024年年度报告,报告期内,公司实现营业收入12,518,297,342.63元,同比下降18.74%;实现归属于上市公司股东的净利润483,929,654.43元,同比下降74.40%;其中实现归属于上市公司扣除非经常性损益净利润为381,602,705.47元,同比下降79.08%。

锂离子电池材料方面,凭借敏锐的市场洞察力和持续的技术创新,公司实现了业务的稳健增长与市场份额的进一步提升,通过积极拓展国内外市场,成功与部分国际客户深化合作。此外,公司通过直接销售六氟磷酸锂、LiFSI等电解液核心原材料,开拓市场头部客户,进一步提升了产能利用率和市场份额。

报告期内,公司重点推进含双氟磺酰亚胺锂(LiFSI)的电解液配方产品及解决方案的策略取得明显效果,部分核心磷酸铁锂电池客户已批量引入使用并持续上量,预计随着高压快充电池的普及,LiFSI的使用量将进一步上升,为公司带来明显的差异化竞争优势。

正极材料业务方面,2024年磷酸铁锂行业面临产能扩张加速、动力储能需求端分化、海外市场逐步放量、价格竞争白热化的供需格局;产品技术迭代向高压实密度2.6g/cm³、补锂技术应用提高首效至96%、以及锰铁锂渗透等方面发展,公司成功开拓国内行业头部客户需求对接,持续推进批量导入工作,以及协同客户开发定制化产品;此外,磷酸铁锂前驱体磷酸铁行业今年维持供过于求格局,随着公司宜昌基地二期项目投产,交付能力持续上升,2024年公司全年磷酸铁交付9.5万余吨,较2023年增加109%,处于行业第一梯队。

资源循环业务方面,公司持续推进全球锂辉石资源战略纵深布局,重点强化非洲区域资源整合能力。依托专业化属地运营团队,在尼日利亚、津巴布韦等核心资源国系统开展锂矿勘探、战略采购及渠道体系构建,同步通过矿山项目联合开发模式锁定高潜力资源标的,并已形成覆盖勘探、开采、选矿的全链条能力体系,为上游资源自主可控奠定坚实基础。此外,为对冲锂产品价格周期性波动风险,2024年公司系统性开展碳酸锂期货套期保值业务,有效平抑市场价格下行对产业链盈利水平的冲击,保障业务的经营稳定性。

磷酸铁锂电池回收方面,公司完成渠道网络规模化拓展,深化与公交集团、出行平台等战略伙伴及头部拆解企业的协同合作,实现废料处理量成倍提高。同时通过拆解、破碎及冶炼工艺的技术迭代与产能扩容,单吨处理成本显著优化,形成兼具规模经济性与成本竞争力的行业优势,助力公司构建锂电材料全生命周期闭环生态。

正在加载...

正在加载...