全钒液流电池正处在产业化的前夜。

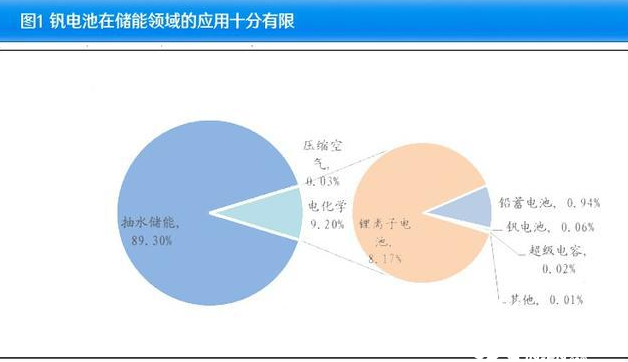

根据《储能产业研究白皮书》统计,全钒液流电池(钒电池)每千瓦投资成本在4500-6000元,而抽水储能、锂电池每千瓦成本在750~1200元、2500~-4500元,高成本使得钒电池在储能领域的应用并不广泛。根据统计数据,2020年我国储能方式中,抽水储能占比89.3%,电化学储能占比9.2%,电化学储能中,钒电池储能占比仅0.65%。

市场认为钒电池成本较高,难以大规模商业化应用。

而我们认为,电化学储能领域目前仍存在技术之争,钒电池成本的快速下降正在发生,钒电池在储能领域的竞争优势逐渐显现,钒电池即将走向产业化。

钒电池的成本主要来自于电堆和电解液,以10kW/40kWh钒电池储能系统为例,假设钒电池储能系统综合成本为4500元/KWh,钒电解液成本占总成本的41%(1845元/kwh),电堆成本占比37%(1665元/kwh),其余为建安等成本。

钒电解液主要成本为五氧化二钒,电解液成本主要受到钒价的影响,而钒作为相对稀缺的金属,价格较高,钒电池电解液降成本的难度较大。但由于钒电解液的回收利用率较高,因此通过租赁、或者到期出售电解液的模式新建钒电池储能可以有效解决电解液成本较高的问题。我们假设钒电池电解液回收率达到90%,则全生命周期看,钒电池电解液成本仅为初期投入成本的10%,钒电池建设成本将大幅降低。

他山之石:锂电池降本路径给钒电池提供了很好的参照。

制造业产品成本的下降主要来自于规模化生产。2010年锂电池成本高达6000元/kwh,由于锂电池在动力电池领域的大范围应用,大规模生产及相应的技术创新驱动锂电池成本不断下降。

根据锂电池产业链各上市公司公告及产业链产品价格,我们观测到锂电池成本在2014年开始出现快速下降,以2014-2017年为观测窗口,我们看到锂电池材料成本下降了35%、制造费用下降59.86%、人工费用下降68.07%。

规模化的生产、效率的提升有效降低了锂电池生产成本。例如,2020年宁德时代动力电池单位成本已经达到618.2元/kwh,10年成本下降89.7%。

我们认为,钒电池作为电化学储能中理想的储能方式,其需求将迎来爆发式增长,或复制锂电池的降本路径。

2019年以来我国钒电池储能项目规模逐渐上升。钒电池电堆成本随着新技术的开发已经逐渐下降,我们认为随着钒电池应用的增加,成本的下降将逐渐展开,钒电池规模化应用已箭在弦上。

此外,国家发改委、国家能源局近期下发了《电化学储能电站安全管理暂行办法(征求意见稿)》,强调电化学储能的安全性是核心要求。

类似于光伏,其产业化初期,核心考量不是成本,政府要求风电光伏项目配套储能项目,实际是用已盈利的产业补贴储能。各类储能技术齐头并进,最终最具竞争优势的企业和技术将逐渐脱颖而出,为整个产业链带来活力。

钒电池安全性能突出,无燃烧风险;而从全生命周期来看,钒电池充放电对容量几乎无损耗,全生命周期性价比突出;此外,钒电池电解液只需简单电解后就能够重新使用,对环境友好。综合来看,全钒液流电池是大规模储能的最佳选择。

综合安全、全生命周期成本来看,我们认为钒电池全面领先锂电池,将在储能领域占据主导地位,我们预期2025年钒电池在储能领域渗透率有望达到15%-20%。

以典型项目测算,假设钒电池充放电次数达到1.2万次,则全生命周期看钒电池的成本为0.72元/KWh,低于锂电储能0.80元/KWh的成本。若考虑钒电解液的回收,其全生命周期成本仅为0.48元/KWh,随着钒电池产业化带来的成本下降,未来钒电池储能或逐渐摆脱补贴,达到经济性。

钒电池产业化一触即发,钒产品需求将快速上升,攀钢钒钛是世界钒资源龙头企业,深耕钒电池产业链,目前已经拥有深厚的技术及专利储备,将直接受益于钒资源价格的上升。安宁股份钒钛铁精矿(61%)年产量130万吨左右,营收占比47%,在钒资源段具有独到的竞争优势。河钢股份钒渣产量20万吨/年左右,子公司承德钒钛新材料公司主营钒钛资源的生产和销售,是全国第二大钒产品生产企业。

伴随钒电池高速增长,钒价或逐步上升,拥有钒资源的公司将较为受益。