锂电池中的铜箔成本占电池总成本中约8%,铜箔的生产和供应对锂电池有着很大的制约作用。恰好!我国在铜箔方面已经占据了技术领先优势,且产能优势显著,可以说我国手持锂电里的“二向箔”。

此铜非彼铜

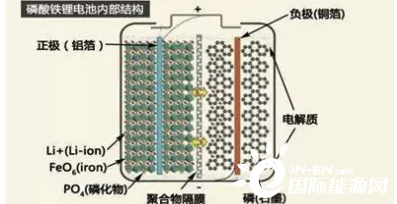

在锂电池中负极材料集流体的作用是汇集电池活性物质产生的电流。铜箔在具备良好的导电性、延展性、化学性质稳定等特性的同时,拥有原料资源丰富、加工技术成熟、加工成本低廉等优势,因此是锂电池负极材料载体和集流体的首选。

锂电铜箔是锂电池负极材料集流体首选材料

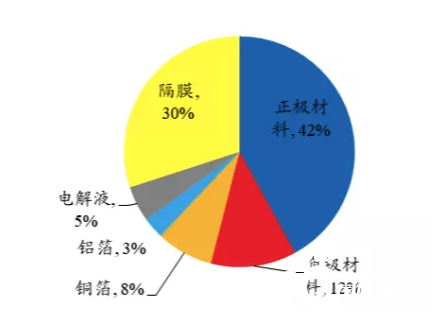

从锂电池的组成来看,锂电池铜箔占锂电池材料成本的 5-10%,占锂电池质量的 10-15%,是锂电池的重要组成部分。

2020年锂电铜箔成本约占锂电池总成本的8%

和人们想象的铜箔就是敲薄的铜片不同,锂电池里的铜箔不是靠物理方法制取的薄片,而是通过电解这一化学过程制成的,将铜原料制成硫酸铜溶液,再利用电解设备使溶液在直流电的作用下电沉积成铜箔。

电解铜箔的使用不止是锂电,超导体等也多用电解铜箔,但锂电铜箔近三年来势凶猛,2017-2019 年我国锂电铜箔产量占电解铜箔产量的比重分别为 20.33%、29.10%、32.16%,可见锂电铜箔占比逐年提升趋势明显。

铜箔厚度与锂电池能量密度直接挂钩。铜箔的厚度轻薄可以减轻锂电池质量,使得电阻减小,单位体积电池所包含的活性物质量增加,从而实现同体积下电池容量增加。

锂电铜箔主要为超薄铜箔(6-12μm)和极薄铜箔(≤6μm),受锂电池往高能量密度、高安全性方向发展的影响,“极薄化”铜箔成为大势所趋。

极薄化,中国是强项

目前,8μm、6μm、4.5μm 锂电铜箔分别对应铜箔质量单耗为 830g/kWh、623g/kWh、484g/kWh,对应锂电池单位质量的能量密度为 157Wh/kg、162Wh/kg、166Wh/kg;6μm 铜箔较 8μm 铜箔能量密度优化达 3.36%,4.5μm 铜箔较 8μm 铜箔能量密度优化达 5.73%,平均铜箔厚度每降低 1μm 实现电池能量密度提升2.56Wh/kg。因此,随着动力电池对能量密度要求快速提高,极薄化成为铜箔技术迭代更新的主要方向,目前正由主流的 8μm 超薄铜箔向 6μm、4.5μm 的极薄铜箔发展。

来源:产业信息网、开源证券

伴随中国新能源汽车市场规模扩大,动力锂电池在锂电铜箔下游消费市场的比重迅速增加,成为锂电铜箔市场最主要的增长点;同时国内新造车势力异军突起,在续航能力提升、电池能量密度增大等方面提出了更高的技术要求,电池厂商需求向极薄铜箔集中,极薄铜箔加速渗透。国内各个铜箔生产供应商将铜箔做得越来越薄,来配合国内电池厂商需求。

目前,国内动力电池厂商宁德时代已规模化使用 6μm 锂电铜箔,比亚迪、国轩高科、天津力神等主流厂商均提速 6μm 锂电铜箔的全面使用。同时,头部铜箔厂商 4.5μm 铜箔产能扩张和规模化生产的进程加快。据诺德股份预测,2021 年动力电池 6μm 锂电铜箔的渗透率达到 80%,在大型电池厂商产线匹配率和渗透率的支持下,6μm 铜箔已成为主流,4.5μm 铜箔规模化生产进程加快,2021-2023 年渗透率有望快速提升。

与其成对比的是,海外锂电铜箔主流产品为 8μm 铜箔,极薄化铜箔渗透进度显著落后。海外铜箔生产主要集中在日本、韩国,虽然日本在 2005 年已实现 3μm 和 5μm 铜箔的生产,且近年部分日韩企业已经实现1.5μm铜箔生产,但其产品主要集中在高端铜箔,应用领域多在 PCB 领域以及特殊电池。由于海外电池厂材料迭代周期相对较长,国际头部电池制造商松下、LG 化学、三星 SDI、SK Innovation 在动力电池制造上仍以8μm 铜箔为主。

产能,我们可以“卡”世界的脖子

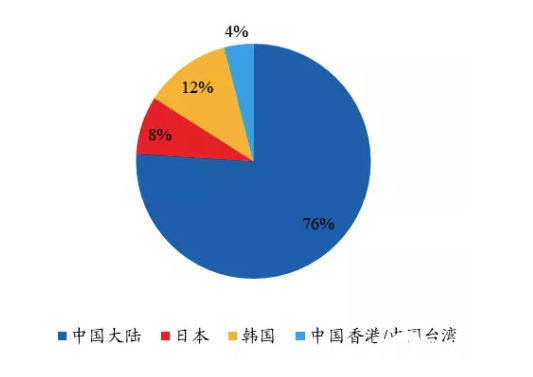

全球锂电铜箔产能集中在亚洲地区,国内产能占比近 8 成。2020 年全球锂电铜箔产能 43.5 万吨,中国占比 76%,韩国占比 12%,日本占比 8%,全球锂电铜箔产能集中在亚洲地区。

来源:华经产业研究院

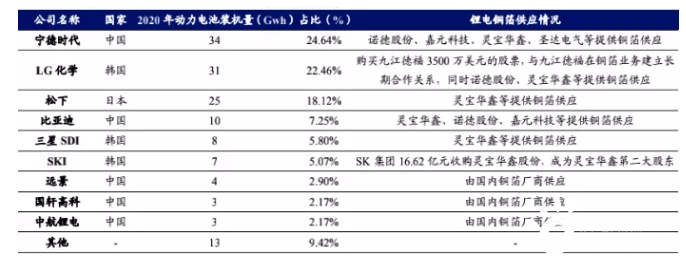

用于锂电池铜箔的放量主要依赖于国内铜箔厂商,海外电池厂商高度依赖我国的锂电铜箔供应。

2020 年全球锂电池出货量前 10 的头部电池厂商高度依赖国内锂电铜箔供应

在动力电池普及之前,消费电子用电池是锂电池的主要需求端。出于消费电子产品的安全性考量以及产品无需过高的电池能量密度,目前主要消费电子锂电池大多采用 8μm 锂电铜箔,与轻薄化导向的动力电池形成互补。随着健康监测、蓝牙耳机、智能手表、AR/VR 等可穿戴设备的日益普及,消费锂电池迎来另一需求增长推动。根据 IDC 数据显示,2017 年全球可穿戴设备出货量为 1.13 亿台,2020 年为 4.45 亿台,年复合增长率达 57.79%,在新型消费电子市场的快速发展下,消费锂电池将获得新的增长空间。我国的铜箔产能在此方面也奠定了基础。

我国的铜箔专业公司

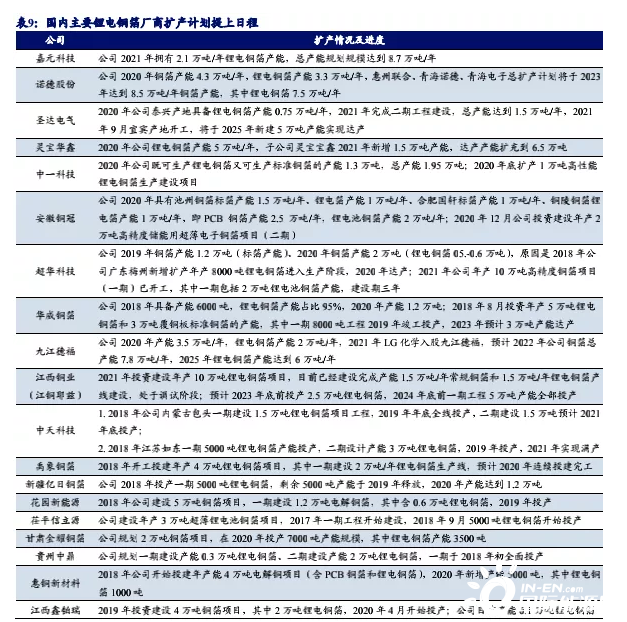

我国的铜箔专业公司主要有:嘉元科技、诺德股份、圣达电气、灵宝华鑫、中一科技、安徽铜冠、超华科技、华威铜箔、九江德福、江西铜业、中天科技、禹象铜箔、新疆亿日铜箔、花园新能源、荏平信力源、甘肃金耀铜箔、贵州中鼎、惠铜新材料、江西鑫铂瑞等。

嘉元科技:嘉元科技是国内高性能锂电铜箔的龙头企业之一。公司集自主研发、生产、销售等业务为一体,主要产品是超薄锂电铜箔和极薄锂电铜箔,已具备 4.5μm 铜箔小批量生产的能力,技术行业领先,目前的主要客户包括宁德时代、ATL、比亚迪、孚能科技、中航锂电等。

受益于产品结构中极薄铜箔的高毛利、高占比,公司吨盈利更具优势。目前嘉元科技 6μm 及以下产能占比已经达到 45.46%,相比其他锂电铜箔,极薄铜箔毛利率更高。

产能持续扩张,迎来极薄铜箔放量收益期。公司 2021 年全年将拥有 2.1 万吨/年铜箔生产能力,在建或规划产能包括梅县区白渡厂区年产 1.5 万吨高性能铜箔项目、梅县区嘉元科技园新增年产 1.6 万吨高性能电解铜箔项目、宁德福安年产 1.5 万吨高性能铜箔项目、赣州龙南年产 2 万吨电解铜箔项目,总产能规划规模达到 8.7 万吨。

诺德股份:诺德股份是国内锂电铜箔生产的龙头公司。公司主要从事锂离子电池用高性能铜箔生产与销售以及锂电池材料开发业务,经过多年的研发及技术积累,公司于 2013年开发出 6μm 锂电铜箔,系我国第一家研制并生产动力电池用 6μm 铜箔的生产企业。作为国内锂电铜箔的龙头供应商,已与宁德时代、LG 化学、比亚迪、ATL、SKI、国轩高科、亿纬锂能、天津力神、中航锂电等国内外主要动力电池企业建立合作关系。2020 年锂电铜箔企业市场占有率(出货量口径)中,诺德股份以市占率 13%位列同类可比上市铜箔企业之首。

产能扩张计划提上日程。目前公司拥有三大全资锂电池用铜箔生产基地,分别是惠州联合铜箔电子材料有限公司、青海电子材料产业发展有限公司以及青海诺德新材料有限公司。公司 2020 年铜箔名义总产能为 4.3 万吨/年,其中锂电铜箔产能 3.3万吨/年,预计 2023 年铜箔总产能增至 8.5 万吨/年。

圣达电气:圣达电气是上市公司远东股份旗下子公司,是锂电铜箔生产的新生力量,产品结构中极薄铜箔的产量占比高达 70%,目前公司已实现 70%的铜箔产品供货宁德时代,处于宁德时代供应链第三的位置,2021 上半年,圣达电气通过宁德时代 4.5μm 铜箔供应体系认证。目前公司已有泰兴生产基地 1.5 万吨锂电铜箔产能,宜宾生产基地 5 万吨产能即将开始建设,预计 2025 年公司锂电铜箔产能达到 6.5 万吨/年。

超华科技:超华科技主要从事高精度电子铜箔、各类覆铜板(CCL)等电子基材和印制电路板(PCB)的研发、生产和销售。公司坚持“纵向一体化”产业链战略,向上游原材料产业拓展,目前已具备提供包括铜箔基板、铜箔、半固化片、单/双面覆铜板、单面印制电路板、双面多层印制电路板、覆铜板专用木浆纸、钻孔及压合加工在内的全产业链产品线的生产和服务能力,是行业内少有的具有铜箔产业全产品布局的企业。

公司产能加速扩张。2017 年公司重启梅州市梅县年产 8000 吨高精度电子铜箔工程项目,公司加大锂电铜箔产线布局建设,进入锂电铜箔产能快速扩张阶段。2020年 11 月,梅州基地 8000 吨电子铜箔(3000 吨锂电铜箔)工程项目正式投产,同时年产 2 万吨高精度超薄锂电铜箔项目开始建设。2021 年公司计划在广西玉林市投资建设年产 10 万吨高精度电子铜箔的新材料产业基地,分两期建设,一期建设 5 万吨电子铜箔(2 万吨锂电铜箔),第一期建成投产后在条件成熟时启动第二期 5 万吨电子铜箔项目建设,项目建成后将成为全球最大产能和最先进的电子铜箔单体生产基地。公司远期产能可达 16 万吨/年,未来有望通过扩产继续提高市场份额、提升行业地位。

国内主要锂电铜箔厂商扩产计划提上日程

面对新能源车快速渗透、储能设备前景广阔等需求端利好,铜箔厂商纷纷进行产线技改以及产能扩张,诺德股份旗下子公司青海诺德新材料有限公司总计规划实施年产 4 万吨动力用锂电铜箔项目,2018 年 8 月青海诺德(一期)年产 1 万吨锂电铜箔投产;嘉元科技于 2020 年 11 月设立江西嘉元,在赣州建设“年产 2 万吨电解铜箔项目”;2021 年超华科技年产 2 万吨锂电铜箔项目开工。除此之外,灵宝华鑫、中一科技、华威铜箔、九江德福、圣达电气也开始进行产能扩张。

开源证券预计,2021年底全球锂电铜箔名义总产能约为 50.07万吨。2021-2023年全球锂电铜箔有效产能将分别达到 50.07 万吨/年、63.67 万吨/年、77.13 万吨/年,复合增长率达到 24.11%。

资料来源:开源证券研究所