2023年的最后两个月,光伏和储能行业不大太平,八卦和负面很多:有组件厂以每瓦不到一块钱甚至八九毛钱一瓦的价格在亏本甩货;一家正在创业板IPO的户储逆变器企业如何疯狂大裁员;某头部硅片企业排产计划的开工率竟然已是做二休五。一时间,真假莫辩,人心惶惶。

11月1日,SNEC(2023)国际储能和氢能与燃料电池技术和装备及应用(上海)大会暨展览会,在上海新国际博览中心开幕。这场活动的名称太长,简而言之,就是储能展。这场储能展的展出面积虽然只有SNEC2023国际光伏展的四分之一,但现场依旧人气火爆。

当然,人们谈论最多的话题和光伏竟然有点像:储能行业,这个刚一起跑仿佛就迎来了产能过剩,接下来究竟应该怎么办?

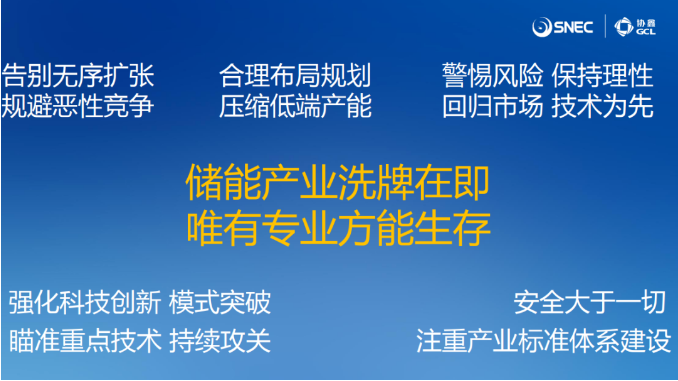

协鑫集团董事长朱共山在演讲中表示,新型储能虽然强势崛起,但产能过剩隐忧已经显现。储能行业必须要汲取光伏“五年周期律”的经验与教训,避免盲目扩产,无序竞争。

01

储能行业的底层逻辑

实现碳达峰碳中和,构建新型电力系统是关键。构建新型电力系统,储能扮演重要角色。

我国正积极构建以新能源为主体的新型电力系统,确保如期达成30·60双碳目标。而新型电力系统总体架构,总共有四大体系:电力供应支撑体系、新能源开发利用体系、储能规模化布局应用体系和电力系统智慧化运行体系。

储能是新型电力系统的压舱石。新型储能强势崛起创造出新赛道,成为新能源产业高质量发展的新增长极。

从增量看,新型储能是储能的新增主体:新型储能占新增储能总量比例高达80%。今年上半年,我国共有8.63GW新型储能投运,全年新型储能新增装机预计在20GW。

从增速看,新型储能年均复合增速超50%。截至2023年6月,累计装机1733万千瓦,2025累计将实现3000万千瓦。

从增长主体看,中欧美挑起新型储能的主要增量,装机占比86%。其中,美国主要为“新能源+储能”,大储具有独立市场地位;欧洲主要为户储市场。

多重因素同频共振,推动储能成为一个长周期、高景气、确定性的大赛道。

朱共山预测,到2025年全球储能市场空间或将达万亿元左右,到2030年中国新型储能产业规模将接近3万亿元。

当下储能市场竞争激烈。储能行业有其客观规律存在,必须看清其行业本质。实际上,“源网荷”对于“储”的要求各有不同:

从电源侧,是要求高比例新能源的广泛接入;

从电网侧,是要求资源安全高效灵活配置;

从负荷侧,是要求保障多元负荷需求同时被满足。

储能技术路线目前百花齐放 竞相发展。不同技术路线虽然各有侧重,但都要解决以下三个共同的行业痛点:长寿命、低成本、高安全。关于储能的一切科技竞赛,都围绕这三点展开。

就协鑫来说,朱共山介绍,截至2023年10月底,公司在手的新型储能订单已有37GW。

02

如何汲取光伏的教训?

朱共山指出,繁荣伴随泡沫,产能过剩隐忧已经显现。

截至2023年中,中国锂电动力(储能)电池行业实际产能近1900GWh,行业名义产能利用率不到一半,且仍在下滑。

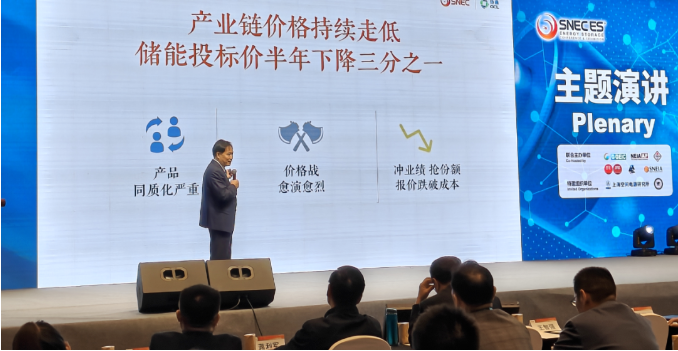

截至目前,我国储能相关企业数量已超12万家,2023年行业新增项目计划投资超7000亿元,规划产能超1.5TWh。储能行业还未开启,已经陷入价格战的汪洋大海中。据笔者了解,目前新型储能行业,已经有近一半的企业赚不到钱了。

朱共山介绍,产能过剩问题在光伏行业已经发生,最明显的表现就是光伏股价持续下行,光伏组件价格持续下跌。最近,最低报价已经跌到了九毛钱每瓦。光伏制造业,组件的售价不能低于1.15元/W,低于这个售价就会亏损。现在很多的中小企业、二线三线企业已经在亏本,完全进入了一种恶性竞争。这是光伏行业的教训。

朱共山建议储能行业不要一哄而上。对于想进入这个行业的企业,我们表示欢迎,但是进入者一定要做自己专长的事情,不要同质化竞争。

朱共山认为,产能过剩并不是制造业的本质,产能过剩、恶性竞争,会破坏商业价值,并最终伤害客户价值。

最近,在资本催动下,很多新玩家跨界,对行业根本不懂,蜂拥而上,而接下来就是大量的破产潮,行业无序竞争的风险正在加剧。

现在整个电新行业,大部分在亏损。以储能项目为例,行业投标价格,在半年内下降了三分之一,产品同质化严重。很多情况就是,一个新玩家,买来生产线,找来几个人就干干干,地方政府给投资,然后很低的报价抢订单,搞得行业一半春天,一半寒流,这就是整个行业的现状。

朱共山认为,政策已经将储能扶上马,而这个行业要想走得好,走得长远,关键还是要靠市场之手。大家通过科技创新推动行业高质量发展。我们制造业就是要通过这六个字:科技、品质、成本,来实现自身发展。当然,现在行业发展过热,也有政策驱动的因素。

储能行业,要吸取光伏行业每五年一个周期的经验教训。我是一个在光伏行业工作了二十多的老兵。我们光伏行业的周期规律就是,好的时间不长,差的时间很长,但是活下来的企业不断积累,向头部聚集。

希望储能行业的头部企业和配套企业,大家要有序分工,因为这个行业才刚刚起步,一定要吸取光伏行业的教训和成功的经验。

朱共山特别建议,储能产业的高质量发展,一定要“一起步就要做对”。找准定位,错位发展,链主引领,精细分工,注重技术,提升品质,百花齐放,组异成同。

03

隐忧中,更要看到美好未来

朱共山认为,储能产业洗牌在即,唯有专业方能生存。

现在,储能产业正在进入快速发展的一个拐点,从强制配储到容量租赁,独立共享储能或将成为行业新生态。未来政策导向有望从强配储能改为共享储能,这对于降低光伏发电成本、共享储能的推广应用,都将是一个巨大的利好。

推动新型储能产业高质量发展的三大核心:技术先进性、安全稳定性、经济适用性。科技将垂直贯穿于材料、制造与应用三大环节,推动储能全产业链迭代升级。

光伏平价的下一站,是储能平价、光储同寿、光氢平价。

氢能兼具“负荷、储能、电源”多种角色,风光储氢一体化模式日渐成熟,氢储能将成为长周期、大规模储能的优选项。全球已迈入“氢热时代”,绿电、绿氢、人造太阳和“液态阳光”(绿醇)将成为新能源的“四驾马车”。在未来,55%以上的光伏主要用于制备绿氢/绿氨/绿醇。

风电、光伏将会大比例就地制备绿氢,绿氢制备的电源端和电解槽装备制造端,成本双双进入下降通道。氢、氨、绿色甲醇融合,协同降碳,解决储运难题,拓宽应用场景。

新型储能的“场景革新”,正催生储能百花齐放的新未来。

沙戈荒大基地,配储与不配储结果将大相径庭。根据相关测算,配储情况下,新能源外送大基地晚峰不足供电时段和最大供电缺口都会大幅下降,最高将达76%。

根据国家规划,到2030年建设风光电基地总装机约4.55亿千瓦(455GW)。其中,库布齐、乌兰布和、腾格里、巴丹吉林沙漠基地规划装机2.84亿千瓦,其他沙漠和戈壁地区规划装机1.34亿千瓦。在此背景下,沙戈荒+储能将会持续扩容。储能的未来,大有可为!