近期,双登集团股份有限公司(简称:双登股份)于深交所创业板更新招股说明书(申报稿)。据悉,双登股份本次公开发行拟募集资金15.75亿元,将用于年产2.5GWh储能锂离子电池制造项目、研发中心建设项目及补充流动资金。

近年来,锂离子电池凭借能量密度高、循环寿命长、自放电率小、无记忆效应和绿色环保等良好特性实现迅速发展,在全球范围的诸多应用领域内实现了成熟商业化应用,市场规模不断扩大。

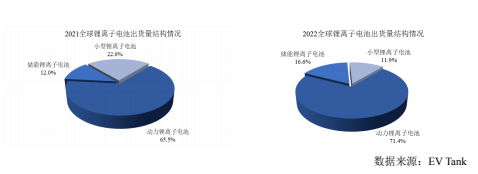

基于应用场景,锂离子电池可以分为动力锂离子电池、储能锂离子电池及小型锂离子电池。其中,动力锂离子电池主要用作汽车动力电源;储能锂离子电池主要用于通信基站、数据中心、户用储能及电力储能等领域的电能存储;小型电池主要指用于消费电子、小电动工具等领域的锂离子电池。动力电池是当前锂离子电池最主要的应用领域,根据EV Tank数据,其2021年全球出货量占比为65.5%,2022年进一步提升至71.4%。

2021年及2022年全球锂离子电池出货量情况(源于招股书)

锂离子电池收入升至45.45%

双登股份成立于2011年,公司主营业务为储能电池产品的研发、生产与销售,主要产品为铅酸储能电池产品(含系统)及锂离子储能电池产品(含系统),产品主要应用于通信基站储能、数据中心储能、户用储能及电力储能等领域。

资料显示,公司目前营收结构仍然以铅酸储能电池为主,但随着近年来公司锂离子储能电池业务规模的快速增长,公司锂离子储能电池业务形成的收入迅速增加,2023年1-6月,公司锂离子储能电池业务收入所占其营业收入的比例为45.45%。

招股书显示,2020年、2021年、2022年及2023年上半年(以下简称报告期),公司实现营业收入分别约为27.69亿元、25.22亿元、41.95亿元及22.67亿元,同期实现归属于母公司所有者的净利润分别约为1.12亿元、-4965.26万元、2.85亿元及2.34亿元。

针对2021年度收入下滑的原因,双登股份解释称,主因锂离子电池收入下滑28.06%所致。具体而言,受市场环境影响,磷酸铁锂、电解液(锂电)等锂离子电池主要原材料价格开始大幅上涨,2021年度双登股份与客户并未就锂离子电池的售价签订原材料价格联动机制的条款。出于公司信誉及稳定性考虑,双登股份接受的订单均需要严格按照相关条款执行,即销售价格在原材料价格大幅上涨的情况下仍需要按照中标价格执行,毛利空间较小甚至面临亏损接单的风险。因此,发行人根据当时主要原材料市场价格的上涨走势将延续的判断,动态调整接单数量,导致2021年度锂离子电池销量大幅下滑,收入相应大幅下滑。

据悉,当前铅酸电池仍然是通信基站储能和数据中心储能的主流电池选择。报告期内,双登股份铅酸电池收入占营业收入的比例分别为65.37%、72.08%、60.48%和53.16%。该公司表示,未来一段期间,铅酸电池收入仍然是其营业收入的重要来源。

客户集中度较高

招股书显示,在通信基站储能领域,公司客户主要为中国移动、中国联通、中国电信三大通信运营商和中国铁塔、华为、中兴、爱立信、诺基亚等国内外大型通信设备商,行业下游客户具有体量大、集中度高的特点。

报告期内,公司前五大客户的销售收入分别为16.82亿元、11.38亿元、22.73亿元及11.89亿元,占主营业务收入的比例分别为61.42%、45.76%、55.29%和53.18%,客户集中度较高。

从前五大客户收入占比来看,截至2023年上半年,来自中国铁塔、中建材、中国电信、中国移动及中国联通的收入占比分别为25.67%、10.60%、7.05%、6.18%、3.67%。

双登股份表示,若未来不能及时满足下游通信客户的制造需求、不能持续通过技术创新提高产品性能等方式提高竞争力,公司的收入和经营业绩将受到较大的不利影响。

毛利率大幅波动

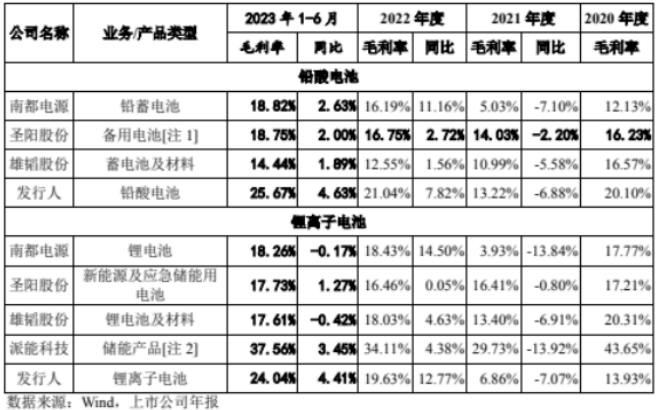

近年来,双登股份的毛利率出现了较大幅度的波动。报告期内,铅酸电池毛利率分别为20.10%、13.22%、21.04%和25.67%,2021年度毛利率同比下滑6.88%,主要系在铅锭、铅合金、壳体(塑料)等原材料价格小幅上涨的背景下铅酸电池单位成本有所上涨,单位成本的上涨影响铅酸电池毛利率下降3.54%;另一方面,受中国铁塔、中国移动、华为等主要通信基站储能客户的投标策略及中标价格影响,原材料价格上涨未能充分传导至铅酸电池售价,铅酸电池销售均价同比小幅下滑3.98%,销售均价的下滑影响铅酸电池毛利率下降3.35%。

报告期内,锂离子电池毛利率分别为13.93%、6.86%、19.63%和24.04%,2021年度毛利率下滑7.07%,主要原因为原材料价格大幅上涨的同时,销售价格未能与原材料价格联动,导致单位成本的增幅大于单位售价的增幅,毛利率下滑。对比来看,双登股份2020年、2021年锂离子电池毛利率处于可比上市企业水平靠后位置。

报告期内双登股份与可比上市企业毛利率情况(源于招股书)

资产负债率高于同业

从负债情况来看,报告期各期末,双登股份负债总额分别为18.12亿元、21.25亿元、22.71亿元及23.63亿元。随着公司经营规模的增加呈现逐年上涨趋势。公司的负债以流动负债为主,流动负债占总负债的比例分别为93.91%、94.72%、92.19%和90.87%。

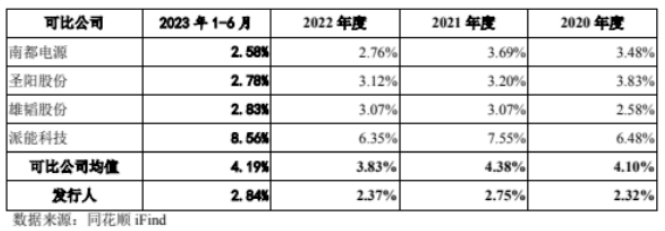

就偿债指标来看,报告期各期末,公司资产负债率分别为61.68%、66.46%、56.43%及54.80%,明显高于同期可比公司均值。双登股份表示,公司融资渠道较为单一,如公司成功上市,将进一步打开股权融资渠道,偿债能力将进一步得到提升,有利于公司的长期稳定发展。

报告期内双登股份与可比上市企业资产负债率情况(源于招股书)

从投入层面来看,储能属于技术密集型、资金密集型和资源密集型行业。双登股份对此表示,公司目前处于快速发展期,未来公司预计仍将持续保持较高的产能拓展、研发和销售网络开发强度,相应的投入金额将继续增长。

对比来看,报告期内双登股份研发费用率整体低于同行可比上市企业均值水平。对此,公司表示,研发费用率较同业均值更低主要原因系一方面公司结合业务实际需要及业务发展战略等因素,在保障研发效率、把控费用支出的基础上,合理开展研发活动,实现相关技术和产品创新;另一方面,公司为非上市公司,相较于上市公司,资金实力相对较弱。

值得注意的是,近年来双登股份的现金流表现并不稳定。报告期内,公司经营活动产生的现金流量净额分别为3.61亿元、-1.78亿元、-747.26万元及7.50亿元,2021年度及2022年度经营性活动现金流量净额持续为负。双登股份对此表示,若现金回收水平未来无法同步较快增长,公司存在经营活动现金流量净额持续为负值的风险。

报告期内双登股份与同行可比上市公司研发费用率情况(源于招股书)

涉讼关系18起

天眼查显示,双登股份有18起涉讼关系。2023年开庭公告两起,案由均为买卖合同纠纷,其中一起案件原告为深圳市盛弘电气股份有限公司,被告为双登股份。而另一起案件原告为双登股份,被告为郑州市景安网络科技股份有限公司。

双登股份表示,截至本招股说明书签署日,公司不存在尚未了结的重大诉讼、仲裁案件。公司已建立了较为完善的风险控制体系,并与主要客户、供应商、地方政府建立了较为良好的合作关系。但公司本身资产规模较大,加之业务规模的不断扩展,未来仍有可能面临资产权属、业务合同等纠纷,进而引发诉讼或仲裁,从而可能对公司的生产经营、财务状况产生不利影响。

据行业人士分析,若拟上市企业在审核期间存在未决诉讼,则有可能令IPO终止。常见的诉讼类型有买卖合同纠纷、借贷纠纷、劳动纠纷、联营纠纷及知识产权纠纷。其中以买卖合同纠纷最为常见。而在科创板和创业板在注册制的加持下,对“信息披露”有了更加严格的审核机制,而这也将直接关系到市场与投资者对拟上市企业的判断与评价。

写在最后

2023年上半年,我国储能领域取得了显著进展。其中,电池储能是我国储能市场发展最为迅猛的领域之一。公开数据显示,上半年我国新增投运的电池储能项目装机容量超过6GW,超过70%的装机容量集中在电池储能领域。

值得注意的是,伴随着储能市场的快速拓展,众多储能企业也纷纷进入IPO通道,以全面获取资金上的支持。据不完全统计,目前已有超百家储能产业链相关企业排队冲刺IPO。其中有33家企业拟赴上交所IPO,48家企业拟赴深交所IPO,17家拟赴北交所IPO,2家拟赴港交所IPO。

有分析认为,由于储能技术的快速发展和市场需求的增长,储能企业通过IPO融资可以获得更多的资金支持,加速技术研发和产业扩张。不过,需要注意的是,目前行业诸多跨界企业涌入,部分企业缺乏电力行业的积累,在项目快速上马的过程中,一定要关注储能系统的安全性。

来源:国际能源网/储能头条