2023年,工商业储能“爆火”,赛道入局企业如过江之鲫。

“爆火”体现在三个方面,首先是市场快速增长,高工产业研究院(GGII)数据显示,工商业储能2023H1出货量约为3GWh,预计全年出货量将达8GWh,同比增长300%。

其次,赛道企业数量“激增”。目前,参与工商业储能赛道除了从0到1的创业者,如奇点能源、四象新能源、亿兰科、采日能源、时代华景、星翼能源,亦有不少来自其他领域的巨头或者本身已经在储能赛道占据重要地位的龙头们,如阳光电源、天合储能、比亚迪、宁德时代、鹏辉能源、海博思创、新风光。据不完全统计,集中在华东、华南、华中的设备商(指已有工商业储能产品厂家)已经接近500家。

第三,资金也随之大量涌入。今年以来,乐创能源、大秦数能、安仕新能源、中能科技、大连融科、奇点能源、辰鳗科技、领充新能源、深源技术、国瑞协创、弘正储能、揽海能源、亿兰科、元禾能源、云储新能源、储慧智能、星光微网、阿诗特、弘正储能、特隆美储能这20家工商业储能企业融资金额超40亿元。

工商业储能是国内率先商业化且最具潜力的储能细分场景。随着多省价差拉大、补贴政策出台,在政策与市场的双轮驱动下,工商业储能已初具经济性,多数省份IRR在6%以上,部分可达20%以上,且投资规模较小(多为MWh以下),利润仅次于户储。未来,工商业储能盈利模式将更为多样化,并在细分领域渗透,实现快速发展。

三类企业入局工商业储能赛道

随着赛道的火热,工商业储能玩家正在日益增多。据高工产研储能研究所(GGII)梳理,目前工商业储能参与市场主体大致可分为三类:

第一类是锂电池及系统制造商:如宁德时代、比亚迪、鹏辉能源、亿纬锂能、远景能源、南都电源、时代联合、新能安、派能科技、时代联合、比克电池、中创新航等。电池厂通过前向一体化可有效降低成本,提高利润率,同时消化剩余产能,拓展新的业务领域。

宁德时代、比亚迪等企业在海外市场耕耘多年,其储能户外柜已在北美和欧洲广泛使用。鹏辉能源涉足工商业储能产品的契机起源于2019年,目前工商业储能产品已在广东、江苏、浙江、河南等地实现实地安装,助力国内多家工业园打造零碳园区。

第二类是分布式光伏制造企业:包括光伏逆变器和光伏系统集成商,如阳光电源、天合储能、晶科能源、上能电气、华为、首航新能源、盛弘股份、三晶电气、古瑞瓦特、沃太能源、固德威、锦浪科技、晶澳、科士达、德业股份、昱能科技(子公司领储宇能)等。目前市场中储能项目多为光伏电站配置储能,这类企业可以将分布式光伏先进技术迁移到储能系统,进入障碍小,且可利用过去分布式光伏业务的销售渠道快速切入工商业市场。

9月6日,阳光电源发布了工商业液冷储能系统新品PowerStack 200CS系列,直击收益、运维、安全三大痛点。天合储能亦在日前官宣,全面进入工商业储能细分赛道,瞄准中小型制造企业厂房、传统高耗能行业、水务行业以及光储充车站等特殊场景,其工商业储能新品将在10月底上线。

此外,TCL、创维、海尔、格力、美的(子公司科陆电子)等家电领域的跨界企业,实际上也大多先涉足光伏领域,并基于光储协同效应开始布局工商业储能市场。

第三类是专注分布式储能领域企业:如奇点能源、四象新能源、采日能源、时代华景、亿兰科、南瑞继保、新风光、华自科技、科华数据、海博思创、库博能源、阿诗特、双登股份、星翼能源、三晖能源、云能魔方等。此类企业相比上述企业更加聚焦工商业应用等分布式应用,且多数具备电力电子技术研发背景,不涉及上游电芯等环节,将主要资源投放在后端软件开发和智能运维能力构建上。

其中,新风光凭借在电力电子领域积淀的技术实力,以及分布式光伏领域的优势资源与行业影响力,已积累了新风光产业园、台泥集团储能项目等江浙沪、西北地区几十个工商业储能项目典型案例。

在工商业源网荷储一体化应用案例方面, 华自科技也打造了国网湖南电力源荷聚合互动响应平台项目、5G技术在工业园区源网荷储一体化中应用项目、张家界风光储充荷多位一体综合示范项目、充电站源网荷储一体化项目、交直流高压混联光储微网项目等多个项目。

此外,奇点能源、四象新能源、亿兰科、时代华景、星翼能源、云能魔方等创业企业也大多从分布式储能系统切入。据悉,截至2023年7月,奇点能源已累计投运工商业电站280个、总容量2GWh、源网侧电站12座。相较大储,工商业储能系统制造的壁垒不高,更多的体现在在于渠道、资源、服务、品牌、运维等软性壁垒,也成为国内储能领域众多创业企业的首选。

产业尚处发展初期 ,新老玩家均有机会

据高工产研(GGII)分析,工商业储能产业发展可分为三个阶段。

在第一阶段(2022-2024),以第三方投资商为主,国家队也开始进场,入局较早的新能源企业开始“尝鲜”,盈利模式以峰谷套利为主,但行业也面临着产品参差不齐的问题,2022年产值约28亿元;

在第二阶段(2025-2029),产品逐渐标准化,业主自购比例上升,售电公司也开始采购,业主逐渐能够参与电力市场获利,预计2025年产值约120亿元;

在第三阶段(2030-长期),以业主自购、售电公司采购为主,商业模式逐渐多样化,在这一阶段更加考验产品的软件和大数据竞争力,预计2030年产值约300亿元。

总体看来,工商业储能行业目前正处于充分竞争阶段,市场格局未定,未来两年将是关键机遇期,新老玩家均有机会。

抢抓工商业储能赛道,不同的企业打法也不尽相同。

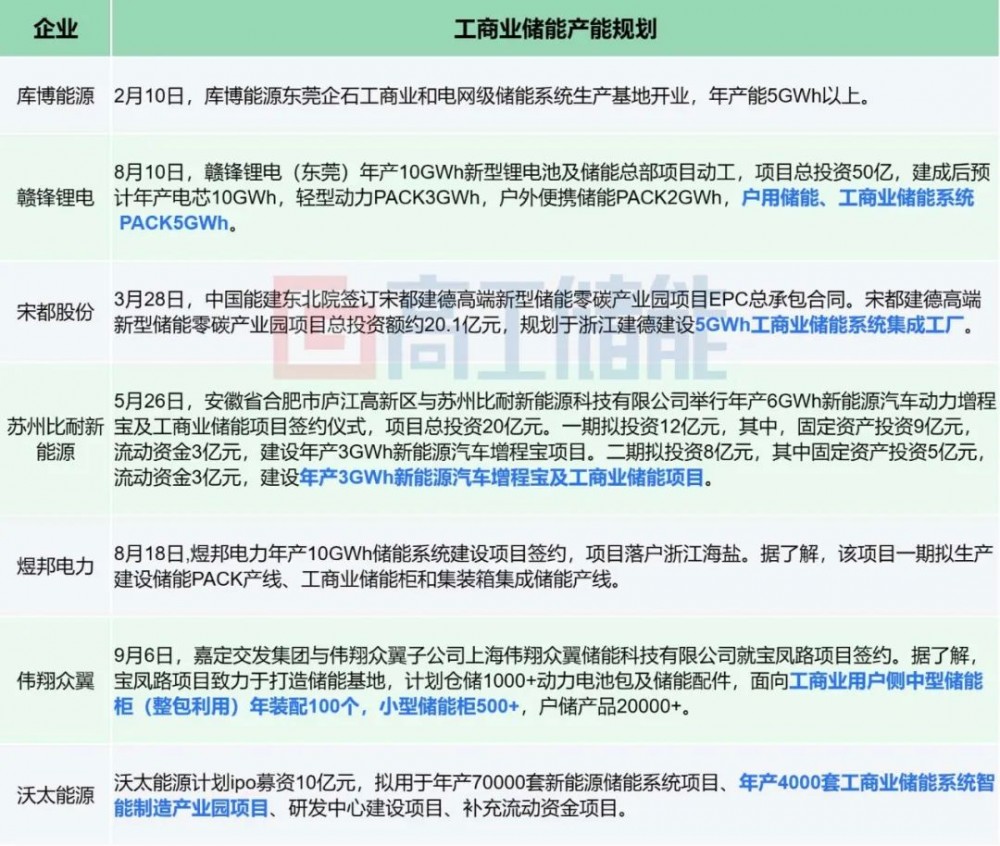

库博能源、赣锋锂电、宋都股份、苏州比耐新能源、煜邦电力、伟翔众翼、沃太能源等至少7家企业的产能规划中已明确包含了工商业储能产品。扩大生产规模降低生产成本一直是制造型企业的制胜密码,提早布局产能有助于这些企业抢抓工商业储能赛道风口。

新风光、亿兰科、时代华景等企业采取的策略则是深耕细分场景。工商式储能应用场景广泛,包括高能耗企业、零碳园区、大型商超、光储充、微电网、港口岸电多场景应用等。在锂电池成本下降及电力市场改革增加收益带动下,工商业储能应用场景还在不断拓宽,其盈利模式、商业模式也同样呈现出多样化特征。

对具有不同禀赋的企业而言,除了通过规模效应降低成本外,选择契合的工商业储能细分场景进行深耕,提升品牌、渠道、产品、软件服务、运维能力,打造差异化竞争优势,也不失为一步好棋。