一、2023年上半年我国储能装机情况

(一)我国储能装机规模持续扩大

今年以来,我国乃至全球储能行业均实现高速增长,储能规模化发展势头强劲。中关村储能产业技术联盟发布数据显示,6月份,我国新型储能新增装机3.5GW/7.2GWh,1-6月累计装机8GW/18.2GWh,已超去年全年新增装机规模,市场热度持续提升。

今年6月,国内共发布156个电力储能项目(含规划、建设和运行),新型储能项目规模合计14.7GW/31.6GWh;从技术分布上看,新型储能项目仍以锂离子电池为主,规模达13.1GW/27.6GWh,功率规模环比上涨52%。6月底,多个百兆瓦级锂电池项目集中投运,投运锂电池功率规模环比增长327%。压缩空气功率规模占比与5月份相比增加6个百分点,规划在建规模1.5GW/3.6GWh,功率规模环比增长194%。另外,多类混合储能项目继续稳步发展,涉及的储能技术有锂电+钠电、锂电+液流电池、铅蓄电池+飞轮等。

(二)全球储能装机规模增长潜力大

2022年8月美国通过的《通胀削减法案》为已经快速发展的储能市场带来好处,将光储系统ITC税收抵免额度从26%提高到30%,延长期限10年,并允许独立储能项目获得抵免,有望推动储能装机高增长。根据Wood Mackenzie数据,2023年第一季度,美国储能新增装机2.14GWh,预测2023年至2027年,美国储能市场新增装机规模将达到75GW。

欧洲大储(应用在新能源电站、电网等电源侧、电网侧场景的、储能功率更大的储能装机,简称大储)市场已初具规模,根据欧洲储能协会(EASE)数据,2022年欧洲储能新增装机约4.5GW,其中大储装机2GW,功率规模占比44%。EASE预计,2023年欧洲储能新增装机将超过6GW,其中大储至少为3.5GW,大储在欧洲所占比重将越来越大。根据Wood Mackenzie预测,到2031年,欧洲大储累计装机量将达到42GW/89GWh,英国、意大利、德国、西班牙等国引领大储市场。在“REPower EU”2030年可再生能源装机占比45%的目标下,欧洲可再生能源装机将持续增长,收益模式逐步完善,推动大储装机提升。

根据中金公司预测,2023年全球储能需求有望达到189GWh,同比增长超60%。美国、中国、欧盟成为全球三大储能市场,合计增量约占八成,总规模持续增长。国际能源署预测未来5年全球储能装机容量将增长56%,到2026年达到270GW左右。

二、2023年上半年我国储能电池出口情况

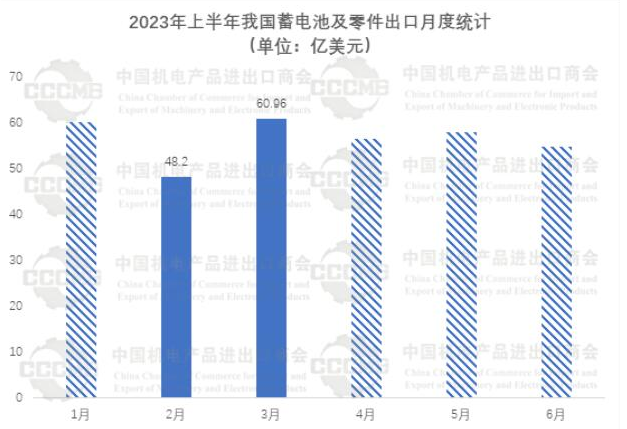

(一)2023年上半年我国蓄电池及零件出口同比增长50.5%至338.7亿美元

据我国海关统计,2023年上半年我国蓄电池及零件出口额约338.7亿美元,同比增长50.5%;进口额12.1亿美元,同比下降32.5%;贸易顺差326.6亿美元,同比增长57.7%。

从月度出口来看,2月出口额最低,达48.2亿美元;3月出口额达60.9亿美元,同比增长69.1%。

(二)出口市场:美国是我蓄电池及零件出口第一大目的地

美国、德国、韩国、荷兰、越南为我国蓄电池及零件前五大出口目的地,占据57.3%的海外市场份额。其中,对美出口62.7亿美元,同比增长47.8%,占18.5%的海外市场份额,居第一位;对德国出口53.5亿美元,同比增长98.9%,占15.8%的市场份额,列第二位;对韩国出口43.2亿美元,同比增长95.7%,占12.8%份额,位居第三。

(三)闽、粤、苏三省蓄电池出口额占出口总额近七成份额

2023年上半年,福建、广东、江苏、上海、浙江、安徽、天津、江西、重庆、湖北是我国蓄电池及零件前十大出口地区,占蓄电池行业整体出口93.7%。其中,福建省出口额达83.5亿美元,同比增长92.5%,占24.6%,居第一位;广东省出口额80.2亿美元,同比增长17.8%,占23.7%,列第二位;江苏省出口71.9亿美元,同比增长约46.3%,占21.2%,位列第三。闽、粤、苏三省出口占我国蓄电池出口总额的近七成(69.5%)。

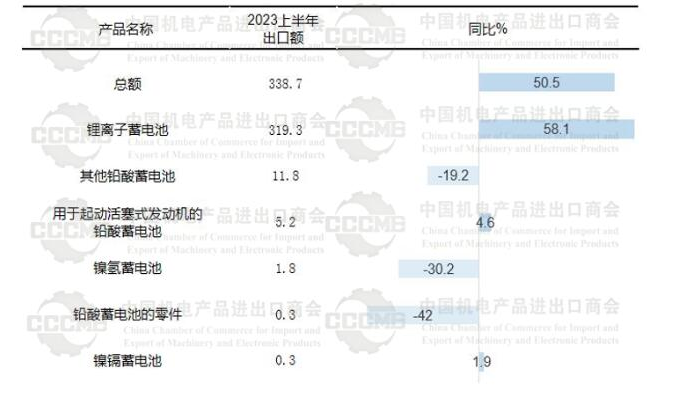

(四)锂离子蓄电池是我国蓄电池出口最大单一产品

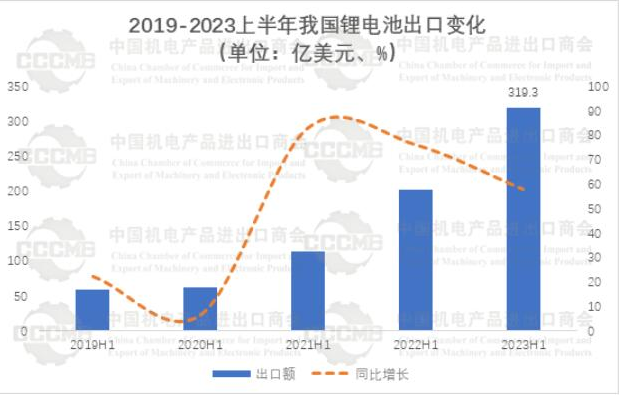

1.2023年上半年锂离子蓄电池出口额创新高

从细分产品看,2023年上半年,锂离子蓄电池是我国蓄电池出口额最高的单一产品,出口319.3亿美元,同比增长58.1%,占94.3%,出口额创同期历史新高;其次,铅酸蓄电池出口11.8亿美元,占比约3.5%,居第二位。

2023上半年我国蓄电池出口类型统计

(单位:亿美元、%)

2.我国锂离子蓄电池对德出口翻倍增长

从出口市场来看,上半年,美国、德国、韩国、荷兰、越南、南非、印度、日本、西班牙、中国香港为我锂电池前十大出口目的地,占据我出口75.5%的全球市场份额。其中,对美出口61.3亿美元,较上年增长50.5%,占19.2%的市场份额,居第一位;对德国出口52.7亿美元,同比增长104.8%,占16.5%份额,列第二位;对韩出口42.9亿美元,同比增长约97.9%,占13.4%份额,位列第三。

2023上半年锂离子蓄电池出口前十大目的地

图片3.我国大陆地区出口锂离子蓄电池的省市呈高度集中态势

2023年上半年,福建、广东、江苏、上海、浙江、安徽、天津、重庆、陕西、广西是我国大陆锂离子蓄电池前十大出口地区,约占我锂电池行业整体出口的95%。其中,福建省出口额达82.5亿美元,同比增长96.9%,占25.8%,居第一位;广东省出口额76.5亿美元,同比增长19.5%,约占24%,列第二位;排名第三的是江苏省,出口68.9亿美元,同比增长50.1%,占21.6%。前三大出口地区所占份额高达71.4%,呈高度集中态势。

三、当前我国储能行业面临的挑战

(一)安全仍是储能发展的重要关注点

储能技术的高速发展也带来了一系列的安全挑战。例如,锂离子电池存在过充、过放、热失控等安全风险,需要通过有效的管理和控制措施加以应对。

另据公开资料称,储能系统的设计和施工不符合相关标准和规范,也可能是安全风险的主要诱因之一,如不正确的电气布线、电池容量不匹配、防火隔离不足等都可能增加火灾和爆炸的风险。面对储能市场的巨大红利,如何切实保障安全成为电池企业的重要关注点,这也将在一定程度上倒逼储能领域的电池技术路线转型,以提高产品的安全性能。

(二)储能电池面临国际绿色壁垒新挑战

电池在整个新能源产业链中占据重要地位,是未来“双碳”道路上不可或缺的一环。虽然我国在电池生产技术和制造规模上具有优势,但在电池的环境监管治理方面还需加强。

2023年7月12日,欧盟发布《新电池法》公告,预计8月1日正式生效;预计6个月内,即2024年2月前,欧盟将发布动力电池碳足迹核算规则,此规则基于欧盟产品环境足迹PEF指南要求。

根据该法规,未来新的电动汽车(EV)电池、LMT电池和容量大于2kWh的工业电池,必须具备碳足迹声明和标签,以及数字电池护照才能进入欧盟市场,并对电池重要原材料的回收比例作出了相关要求。该法规被业界视为是未来新电池进入欧盟市场的“绿色贸易壁垒”,这意味着欧盟提高了包括中国电池产品在内的其它所有电池产品进入欧盟市场的门槛。新法规旨在通过监管电池的整个生命周期来促进循环经济,以提升欧洲工业的竞争力,并进一步推动实现绿色转型。

碳足迹已经成为欧盟监控的重点,根据欧盟之前的相关草案,“强制性碳足迹声明和标签”预计明年7月1日实施,而且之后会有碳足迹分类及阈值限制。电池企业需要建立有效的碳足迹管理系统,准确测量和报告碳排放量,并寻找降低碳足迹的措施和技术创新。

四、我国储能行业发展建议

(一)加强防控安全监管,认真做好储能项目的安全保障工作

2023年,国家能源局先后发布《2023年能源监管工作要点》、《2023年电力安全监管重点任务》、《关于开展电力系统调节性电源建设运营综合监管工作的通知》等储能产业相关政策,积极推动各类储能安全发展,为新能源发展提供安全保障。

行业需要不断关注和应对新兴技术和威胁,及时研究新型电力系统重大安全风险及管控措施;政府和监管机构应加强对储能项目的审批,确保项目符合安全要求,加强在运储能电站的安全运行管理和技术监督制度建设,扎实推进现场监管,在项目各环节明确管理职责和责任主体,形成监管合力,规范储能行业的健康有序发展。

(二)加强我国对生命周期碳足迹体系建设,完善储能行业标准化体系

低碳已经成为西方国家制约中国贸易的一个有力武器,对我电池企业进入相关国际市场意义重大。对即将“走出去”至欧洲、北美及其它市场的我电池企业来说,应予以高度重视。

构建电池“碳足迹”,压力并不仅仅在电池企业身上。供应链的碳管理要求整个产业的每一环都清晰,精确,并且可追溯。从采矿到原料,再到电池材料、电芯、系统,电池全生命周期中各环节的企业都要被纳入到碳管理系统之下。因而上游碳溯源也同等重要,这就要求上游如资源开采、前驱体、正负极、电解液、隔膜等材料环节也必须注重碳排放的控制,建立可追溯的碳足迹,以实现整个生命周期的可追溯且可查询。2023年2月,国家标准化管理委员会、国家能源局发布《新型储能标准体系建设指南》,要求逐步建立适应我国国情并与国际接轨的新型储能标准体系。

健全完善我国的生命周期碳足迹政策相关法规体系,推动行业规范化和标准化。加强与国内外标准化组织技术交流,着力打破产业发展瓶颈,规范引导产业高质量发展。

(三)储能应用场景复杂多样,多种新型储能技术多元化发展

储能应用场景丰富,每种场景的性能要求各不相同,有的对功率要求高、有的对容量需求大,此外,储能技术也各有特点,实际应用时,需要从能量密度、功率密度、响应时间、储能效率、设备寿命或充放电次数、技术成熟度、投资成本、维费用等经济因素,以及安全和环境方面综合考虑。

目前抽水蓄能占主导,新型储能中以锂离子电池为主,锂离子电池储能已经形成了较为完备的产业链,但锂电池还需进一步解决安全问题和资源回收问题。压缩空气储能、液流电池储能等也在加速发展,钠离子电池储能、重力储能等新技术陆续开展示范应用。

储能的应用范围不断拓展,“新能源+储能”“互联网+储能”“分布式智能电网+储能”等新模式应用场景不断涌现,储能技术多元化发展态势明显,将带动相关产业链快速发展。

五、下半年我国储能行业展望

由于欧洲大量光伏组件现货库存积压、对印度出口受阻等原因,今年全年我国光伏组件出口额增速相较于2022年将有较大幅度放缓。今年上半年我国光伏组件出口仅同比增长9.5%,但考虑到东南亚、欧美、拉美等地区对于光伏装机量的需求增大、企业海外布局进程加快、N型电池供不应求以及国际能源署对于全球光伏装机量预期的大幅上调等因素,对于2023年全年装机量的预测也从280GW-330GW上调至305GW-350GW,预计2023年出口额接近600亿美元,同比增长约20%左右。