近期,多家海外公司发布2023年中报,Solaredge、Enphase、Tesla、Fluence等企业报告相继出炉,2023年上半年海外储能规模依旧保持增长态势,欧美储能市场持续保持高景气度。

欧美储能行业持续高景气,支撑公司业绩走高

2023年上半年欧洲大储市场需求爆发,英国2023年Q1/Q2大型电池储能分别新增装机470MW/413MW,分别同比增长543%/129%,上半年并网量已超去年全年装机。

美国受项目确认周期较长、原材料碳酸锂降价影响,一季度装机低迷,美国2023年Q1/Q2公用事业规模储能分别新增装机461MW/1510MW,分别同比下降39%/52%,二季度恢复增长态势,上半年总体仍有小幅增长。

整体来看,2023上半年海外储能公司营收持续高增长,营业利润率整体向好。

Solaredge 2023上半年储能收入增速39.9%,营业利润率达15.1%;

Enphase 2023上半年储能收入增速47.9%,营业利润率达23.6%;

Tesla 2023上半年整体营业利润率达10.5%,储能业务收入增速120.7%,毛利润率达14.7%;

Fluence 2023上半年(FY23Q2、FY23Q3)储能收入增速114.9%,营业利润率下降6.1%,同比增长15pct。

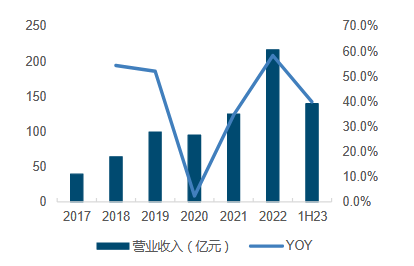

Solaredge:2023H1盈利同比高增

Solaredge 2023上半年营业收入139.8亿元人民币,同比增加40.0%,逆变器系统出货量大幅增长;其中Q2收入71.6亿元人民币,同比/环比增加36.2%/5.0%。

欧洲收入环比增长18%,占比达到73%,德国、英国、瑞士地区收入创历史新高;美国收入环比下降23%,占比21%;其他地区收入占比7%左右,主要来自南非和泰国市场。

图:Solaredge 营业收入

来源:Wind,国金证券(同比增速基于原始币种比较)

营业利润来看,2023上半年营业利润达21.2亿元人民币,同比增加220.1%;二季度营业利润10.9亿元人民币,同比增加269.4%,季度营业利润再创新高。其中二季度营业利润率达15.2%,随着Solaredge逆变器交付量高增,欧洲地区产品在欧元走强下涨价,盈利能力保持较高水平。

上半年储能电池出货490.4MWh,同比增加39.7%,其中二季度出货269.2MWh,同比增长7%。一般来说,一个逆变器匹配2-3个电池,受限于三相逆变器供应量,公司渠道中的电池库存处于高位,预计下半年电池出货量减少。二季度电池平均售价479美元/KWh,环比提高0.8%,单相电池价格小幅降低,公司预计下半年电池价格不会有重大变化。

图:Solaredge电池季度出货量(MWh)

来源:Solaredge官网

Enphase:NEM3.0有望推动Q4户储需求增长

Enphase 2023上半年营业收入达103.8亿元人民币,同比增加47.9%,主要源于微型逆变器出货量增加,美国和国际分别占62%和38%;其中单23Q2收入达51.4亿元人民币,同比增加44.4%,美国市场占比59%,其他国际市场占比41%,欧洲、澳大利亚市场占比大幅增长。

图:Enphase 营业收入

来源:Wind,国金证券

营业利润来看,1H23营业利润达24.5亿元人民币,同比增加117.4%;单23Q2营业利润12.3亿元人民币,同比增加95.2%。毛利率来看,公司2023上半年销售毛利率45.2%,单23Q2毛利率45.5%,公司季度毛利率持续高增。

上半年微型逆变器出货1002.9万台,同比增加62.1%,折合4.1GW;公司预计Q3美国本土制造的微型逆变器出货60万台,美国本土代工厂计划2023年底全面投入运营,到2024年底,美国本土制造微型逆变器产能将实现450万台/季度。

美国市场情况来看,户用光伏在美国市场的渗透率仅4%-5%,30%ITC税收抵免、电价上涨、电网不稳定性、气候变化和电动汽车渗透率增加,将推动户用光伏在美国的普及,Enphase市场前景广阔。

欧洲市场情况来看,Enphase作为新进入者,收入增长趋势强劲,其中德国具有目前欧洲最大的户用市场(约3GW),户储渗透率约80%,是公司重点增长市场。2Q23 Enphase在德国市场太阳能和电池的安装数量、销售、激活量保持持续性增长。此外,公司计划在今年下半年将IQ8微型逆变器和电池推广到英国、意大利、瑞典等更多的欧洲国家。

图:Enphase储能电池出货量(MWh)

上半年储能电池出货184.7MWh,同比下降26.9%,其中Q2出货82.3MWh,截止2023年Q2末,公司累计出货约1GWh。公司认为电池业务在Q2已经触底,预计Q3出货持平在80-100MWh,并在Q4随着加州NEM3.0(新版净能源计量政策)的推出出货将恢复增长。

Tesla:储能出货高增,能源业务成为盈利主力

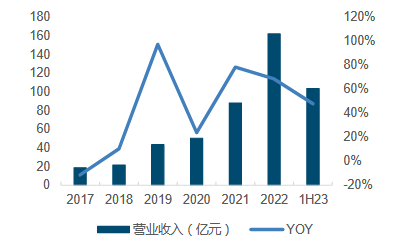

Tesla 2023上半年储能业务收入达219.5亿元人民币,同比增加125.8%;其中二季度收入达109.0亿元人民币,同比增加87.6%,单季度收入创历史新高。上半年Tesla总收入3486.9亿人民币,储能业务占比6.3%,同比提高2.1pct,主要原因是Megapack的销量提高。

图:Tesla营业收入

来源:Wind,国金证券

2023上半年Tesla销售毛利率18.74%;储能业务毛利率14.7%,其中Q2毛利率18.4%,随着Megapack产量提高,每兆瓦时平均成本得到优化,能源业务开始成为重要的盈利贡献者。

图:Tesla Megapack储能产品

上半年储能装机量7.5GWh,同比增加281.1%,Q2出货量3.7GWh,同比增加222.4%。Tesla期望通过规模效应进一步提高储能产品利润率,Megapack需求强劲,Tesla在加州已经建立了40MWh产能的巨型工厂,第二条装配线正在建设中,预计到2024年实现产能翻番,此外公司还宣布在上海建立新的大型工厂。

Fluence:4-6月储能产品安装量1.5GWh

Fluence2023上半年营业收入达86.7亿人民币,同比增加129.5%。其中美洲市场占比81%,欧洲、中东、非洲地区占比11%,亚太及日本地区占比8%。

图:Fluence营业收入

来源:Wind,国金证券

FY23Q3(实际为23年4-6月)营业收入达38.8亿人民币,同比增长141.6%,从盈利能力来看,2023上半年公司营业利润率下降6.1%,同比增长15.0%。2023上半年公司销售毛利率4.3%,同比增长7.7%,盈利持续改善的主要原因是公司最新产品第六代储能解决方案具有更高的毛利率,以及公司持有的部分衍生品实现收益以降低成本。

2023上半年公司的营业收入中,储能产品及解决方案收入占比达到99%,各季度收入结构基本稳定。2023年4-6月Fluence储能产品安装量1.5GWh,环比减少500MWh,新增储能系统订单1400MWh,环比增加300MWh。

总结

从2023年海外储能公司半年报情况来看,海外储能需求依然强劲,大储公司盈利能力持续提升中。

全球储能市场正处于高速增长阶段,美国市场凭借IRA法案的储能补贴政策,储能成为独立补贴主体并享有10年的投资税收抵免比例。表前大储是当前的主要趋势。

欧洲市场来看,欧盟规划2030年风光规模约1100GW,供需两端推进储能发展。REPowerEU和减碳55等政策的颁布将推动电池储能技术研究并提供资金支持。表后市场是当前的主要趋势,但随着新能源装机的提升,未来表前市场有望成为发展核心动力。