8月2日,在第八届储能西部论坛上,中关村储能产业技术联盟理事长、中国能源研究会储能专委会主任委员陈海生表示:

“2022-2023年,储能行业在经历了技术验证、示范应用和商业化初期之后。目前正处于商业化初期向规模化发展的阶段,预计到2025年之后将实现全面的商业化。”

预计2023下半年中国将保持全球储能技术研究、集成示范最活跃国家地位;市场规模特别是新型储能规模快速增长,全年新增装机将达15-20GW,超过去十年的总和;主导全球电池供应链的趋势愈发明显,电池产量有望翻番,出口占比50%以上。

此外,电力市场、储能市场运行机制和规范管理将持续优化,资本市场总体向好。

以下为陈海生会上发言及CNESA Datalink公开发布的最新数据整理:

电力储能市场规模

(截至2023年6月底)

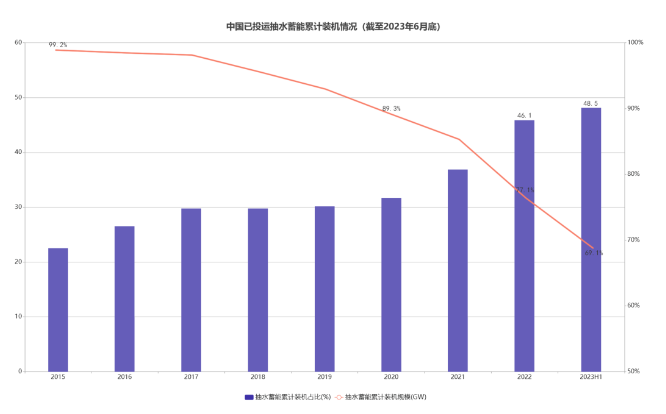

电力储能累计装机规模突破70GW,抽水蓄能占比首次低于70%。

据不完全统计,截至2023年6月底,中国已投运电力储能项目累计装机70.2GW,同比增长44%。

抽水蓄能累计装机48.5GW,同比增长17%,占比首次低于70%;新型储能占比同比增长16.8个百分点。

※ 图表:中国已投运抽水蓄能累计装机情况

新型储能市场规模

(截至2023年6月底)

新型储能累计装机突破20GW,新增投运规模超过去年全年水平。

据不完全统计,截至2023年6月底,中国已投运新型储能累计装机21.1GW/44.6GWh,功率和能量规模同比增长均超225%。

2023年1-6月份,中国新增投运新型储能项目装机8.0GW/16.7GWh,超过去年新增投运规模水平,6月份项目集中投运量大。

2023年1-6月份,中国企业在全球市场中储能电池(不含基站/数据中心备电类电池)产量超过75.0GWh,是去年同期的2倍多,出口比重超过55%。

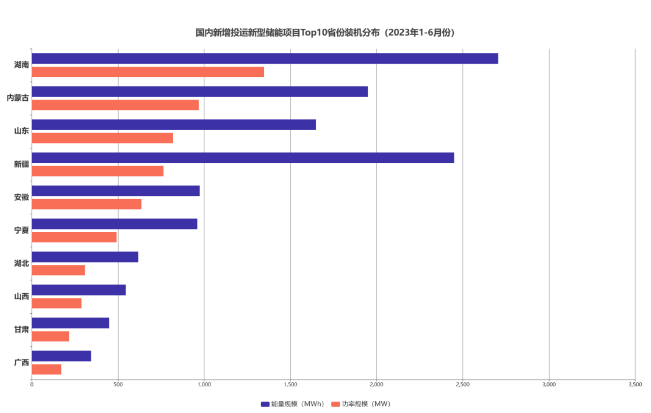

新型储能市场分布

(2023年1-6月份)

新型储能项目分布在全国27个省、市,“表前”规模仍占据绝对主导地位。

13省新增规模超100MW,6省规模超GWh。

“表前”应用规模继续大幅增长,占比合计98%,与去年全年相比提升5个百分点。

※ 图表:新增投运新型储能项目装机分布

新型储能规划在建项目

(2023年1-6月份)

据不完全统计,中国新型储能市场继续高速发展,项目数量是去年同期2倍多,新增规模达到去年全年的70%。

百兆瓦级项目数量增速明显。40余个投运,2倍于去年全年水平,规划/在建数量超过去年全年水平,非锂储能技术应用逐渐增多。

电池级碳酸锂价格变化

(截至2023年6月底)

碳酸锂均价较去年全年下降32%,上游原材料与下游储能系统价格联动。

2022年11月以来,碳酸锂价格开始回落,4月单日价格已经跌破20万元/吨,5月价格有所回升,至6月一直维持在31万元/吨左右。

2023年1-6月份,电池级碳酸锂价格维持在17万元/吨-51万元/吨,均价32.63万元/吨,与去年全年均价相比下降32%。

※ 图表:电池级碳酸锂价格变化趋势

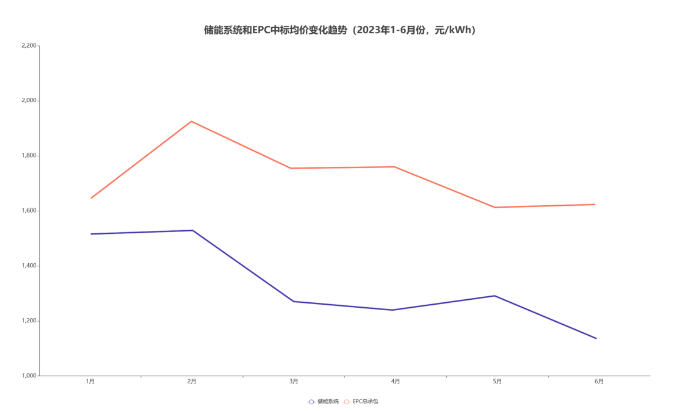

招/中标市场情况

(2023年1-6月份)

据不完全统计,2023年1-6月份,276家企业发布的466条招标信息,招标规模合计18.3GW/64.4GWh,储能系统/电池系统/电芯招标量达33.8GWh,占比达52%。

集采/框采量两倍于去年全年水平,达到21.6GWh。

此外,多家企业中标量超GWh,中标价格下行趋势明显。

据不完全统计,2023年1-6月份,338条中标信息规模合计13.4GW/48.4GWh,储能系统(含电池系统)中标量23.9GWh,占比达49%。

中标均价1.33元/Wh,较去年全年均价水平下降14%,与今年1月相比下降25%。

※ 图表:储能系统和EPC中标均价变化趋势

资本市场保持活跃

(截至2023年6月底)

上半年融资总额730多亿元,多家企业进入上市进程或完成上市。

据CNESA Datalink全球储能数据库的不完全统计,上半年融资总额达到734亿元(仅统计披露具体金额的融资事件)。

融资涉及领域除了锂电池和材料相关的研发和制造外,还包括钠离子电池、液流电池、PCS、便携式/户储系统、储能安全、电池回收、智能制造、虚拟电厂、AI数字化等。