切换行业

切换行业

“从2023年开始,钠离子电池产业氛围开始冷静,行业正在从过热回归现实……安静是突破的前奏曲。我们认为未来这几年,可能是产业真正突破的时候,也是能够做点正事的时候。”

中科海钠总经理李树军近日公开表示,钠电行业在当前这个阶段真正进入到了关键的、较劲的时候,进入马拉松的途中跑,凑热闹的恐怕要退场了。

7月14日,第二届钠离子电池产业链与标准发展论坛上,中科海钠总经理李树军总结了钠离子电池产业及中科海钠自身的发展阶段,并对行业的未来发展趋势做出了预判。

“钠电的未来无需质疑”,李树军表示,过去的十多年,钠电行业经历了基础研究的材料开发阶段、应用研究的示范验证阶段。2021-2022年,在行业环境的推动下,进入产业化的准备阶段,形成了基本的产能。当前正处于产业化的实施阶段,预计到2026年开始进入钠电产业化成熟阶段,2030年逐渐形成TWh规模产业,钠电行业会逐步进入到产业的收获期。

以下为李树军的发言节选:

从起步到加速

钠离子电池在中国的提出,实际上是从十几年前陈立泉院士探索“锂电”外不同技术路线开始。

当时他就意识到,未来的锂资源是不够的,要发展资源更加丰富的钠离子电池。同时,钠离子电池的外特性和制造过程都能够跟现有的锂电池产业链构成很强的通用互换性。

在这样的背景下,胡勇胜研究员(中科海钠创始人、董事长)在那时就投身于钠电的研究,并且在2014到2015年完成了钠离子电池核心材料的突破。

应该说,从那时候开始就打开了钠离子电池产业化的大门,之后主要就是一些示范的探索。

钠离子电池在中国的第一个发展阶段大概在2011年到2015年,也是基础研究阶段。

在这个过程中,典型的正极铜基层状氧化物和负极的无定形碳开发完成。同最初的产品相比,性能一直在快速提升,成本不断下降,这也是目前看来产业化速度最快、产业化价值较高的技术路线。

此后,便进入到了示范验证阶段,大概是2016到2020年。中科海钠在这个过程中,把正极、负极、电解液等材料全都做到了,又从材料做到电芯、从电芯做到系统,从实验室做到了中试线。

那个时候,也并不是自己想做,而是不这样做就没有其他的资源配套。但是到现在,中科海钠也形成了以此为基础的从材料到电芯到系统的完整基础体系,目前也算是中科海钠的优势。

这个阶段完成之后,从2021到2022年过去这两年,做出了基本的产能,应该算是产业化的准备阶段。

由于外部环境发生了变化,大家对钠电开始关注,过去两年的产业化明显加速。

疫情期间,锂电池的需求大幅扩张。自2020年初到2022年底,与疫情同步,动力电池需求快速扩大,碳酸锂价格跟随锂电规模和增速快速飞涨,行业对钠离子电池开始寄予厚望,支持力度也不一样。

安静是突破的前奏曲

从2023年开始,钠离子电池产业氛围开始冷静,行业正在从过热回归现实。

从我们的下游来看,大家感到钠离子电池拿出来的产品性能也没有预期的那么好,至少没有宣传的那么好,价格也没有预期的那么低,产业化的速度比想象的要慢很多,多少会有些失望。

对投身于钠电这个产业的企业来讲,也感觉到原来在外面看着简单,做起来却好像比锂电还要麻烦一些。

安静才是突破的前奏曲。我们认为未来这几年,可能是产业真正突破的时候,也是能够做点正事的时候。

从中科海钠自己的定位来看,这个阶段算是产业化的实施阶段,时间段大概是2023到2025年。

在这个阶段,首先的工作便是测试市场。不是什么市场都要做,也不是什么市场都能做。短期内不是所有市场都适合,需要一个前期的切入点。

第二,要完善技术。在这一阶段不可能将所有问题都解决,也不可能把所有技术都做完美,主要还是发挥钠电的特点和优势。

在此基础上,需要定型适合的产品,最终是能发挥优势回避短板的产品类型。

在这个阶段真正进入到了关键的、较劲的时候,过去两年过来赶赶热闹的一些企业也许就没有什么兴趣再跟下去了。

真正进入马拉松的途中跑,凑热闹的恐怕要退场了。

未来两到三年,中科海钠产业化的节奏和进程也不会有大的变化。

材料方面,千吨级正负极材料线已运行半年,今年万吨级材料线将建设投产,明年启动10万吨级的材料建设。

电芯方面,已有的1GWh今年会扩充到3-5GWh,预计到2025年扩充到10-20GWh的量级。新的电池的形态结构,肯定也是重点要推进的方向。

系统的示范和推广方面,兆瓦级储能电站已经完成,现在启动的百兆瓦级项目今年已有部分投运,明年即可完整投运。

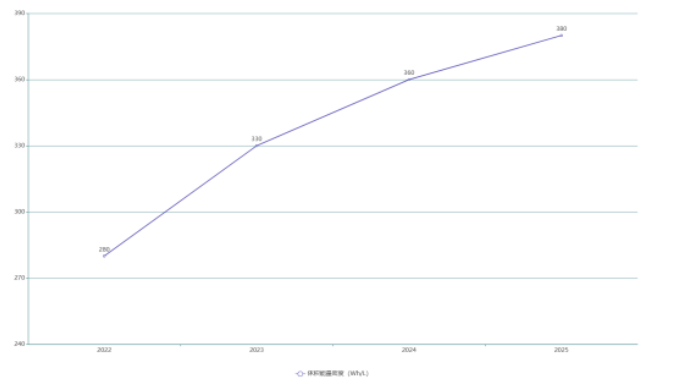

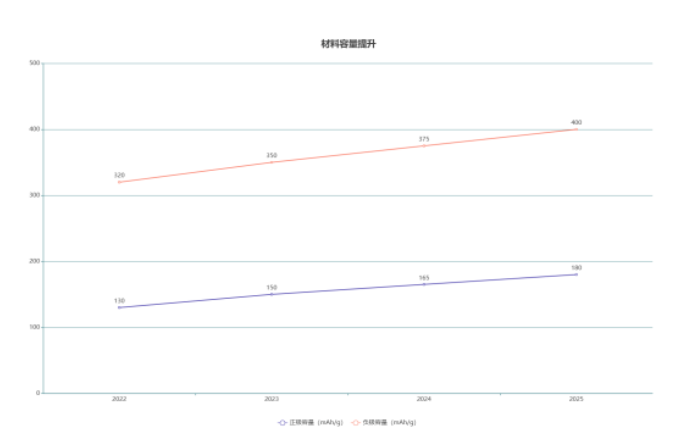

性能的提升上,首先是材料容量的提升。材料容量的提升会推动电芯的能量密度的提升,而体积能量密度决定了应用的障碍大小,也直接影响使用的成本。

估计未来1到2年,能够做到跟现在的磷酸铁锂水平大体相当。

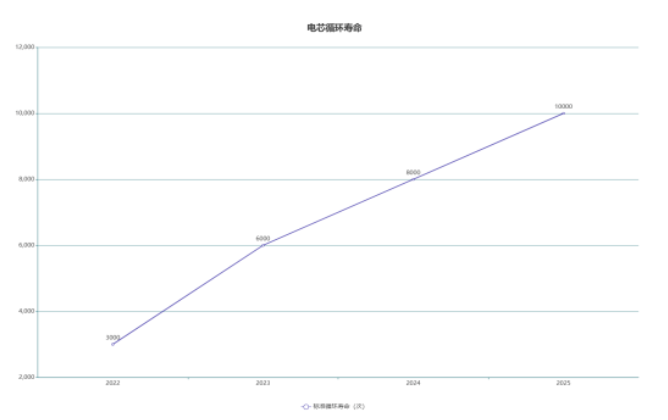

循环寿命从来都不是问题,现在其实已经不差,在大多数场景下都能满足要求。未来两年提高到8000次左右的难度不是太大。

总结来说,当前是产业化的实施阶段(2023-2025),测试市场、完善技术、定型产品、准备产能,是这个阶段的核心工作,钠离子电池的能量密度和寿命也大概能够追上磷酸铁锂。

就成本来看,钠电一出来就横空出世、石破天惊并不现实。限于规模,钠电成本不会一步到位,但稳定下降不反弹更有意义。

此外,低温、快充、高倍率是钠电材料体系带来的特色和优势,早期肯定还是在这类市场上更能发挥出钠电的作用。

优势总被趋势打败

钠电的未来无需怀疑。因为资源是底层逻辑,最终都是成本在说话。其他的技术性能障碍,都可以通过技术的开发去实现,历史就是这么过来的。

优势总是干不过趋势。三元锂刚出来的时候跟钴酸锂差的太多,但在推动之下逐渐就行了。磷酸铁锂一开始在性能各方面差的也很多,但是现在跟十年前相比,磷酸铁锂的能量密度已经提升了至少50%。

所以我们并不需要担心,钠电目前所有的问题,时间都能解决、技术也都能解决。但是成本这样一个底层逻辑的优势,它是可以保持的。

预测产业的成熟阶段,要画一个大线。2026-2030年,预计产业可以进入到所谓的成熟阶段。2026年开始进入产业化成熟阶段,到2030年逐渐形成TWh级规模产业。

这样的算法是不是太乐观了呢?2025年如果有20-30个GWh,那么未来五年每年翻一番,基本上也就是到2030年末1000GWh。

当然我觉得,如果有几百个GWh,这个产业也就成长起来了,也能形成完整的产业链和应用生态。

那在这个过程中,有这么多参与的企业,包括传统的锂电企业、新兴的钠电企业,什么样的企业最终能够走出来呢?

我们认为有三个标准,谁能集齐三张卡,谁的机会就大。

第一,资源保障是前提。没有钱的连续投入和坚持就做不下去,技术上的钱也越花越多。

第二,工程化能力是考验,这是新企业的最大压力。电池毕竟作为制造业,工程化的能力极端重要。

最后,技术闭环最困难,单打独斗肯定不行。要么自己有,要么就需要有上下游真正能够密切合作,否则开发成本、开发周期就会把你拉下来。

过去的十多年,经历了基础研究的材料开发阶段、应用研究的示范验证阶段,也是“板凳坐得十年冷”。到了2021-2022年,在行业环境的推动下,进入产业化的准备阶段,形成了基本的产能。

我们认为,当前处于产业化的实施阶段,能够形成基本的规模、形成基本的市场认知、形成10个GWh左右的销售收入,就已经很不错了,希望这两三年能够完成。

最终到2026-2030年,钠电行业会逐步进入到产业的收获期,也就是产业化的成熟阶段。

正在加载...

正在加载...