日前,上交所恢复了蜂巢能源科技股份有限公司(简称“蜂巢能源”)发行上市审核。

据国际能源网/储能头条(微信号:chuneng365)了解,蜂巢能源是国内动力电池及储能电池主要供应商之一,2022年11月18日公布了首版招股书。而在今年3月31日,上交所中止其发行上市审核。近日,蜂巢能源科创板IPO的相关资料已更新,并回应了上交所的问询函。

回应——对长城汽车的依赖度

国际能源网/储能头条(微信号:chuneng365)了解到,蜂巢能源科技股份有限公司前身是长城汽车动力电池事业部。长城汽车于2018年2月12日出资设立,同年,注册成立蜂巢能源科技有限公司,并从长城汽车剥离,开始独立运营。

作为一家脱胎于长城汽车的动力电池企业,蜂巢能源对关联方长城汽车 是否存在单一重大依赖

,成为监管部门重点关注的问题。

对此,蜂巢能源在此次回复函中表示,长城汽车已将涉及锂离子电池研发、生产、制造的业务、技术、人员、资产等主要关键要素交付或转让至蜂巢能源,截至本问询回复出具日,蜂巢能源在业务、技术、人员、资产等方面均具备独立性。

回应依赖度问题方面,蜂巢能源也表示,已陆续开拓吉利汽车、零跑汽车、东风汽车、岚图汽车、小鹏汽车、理想汽车、合众新能源汽车等整车企业。

其产品的销售渠道,是否成功向外打开,我们暂不得知。但一家脱胎于长城汽车的公司,面向竞品类车企销售产品,车企们的接受度如何,的确有待考量。

长城汽车直接指定动力电池供应商:

蜂巢能源、宁德时代

2020年至2022年,长城汽车如下动力电池采购项目存在直接指定供应商的情形:

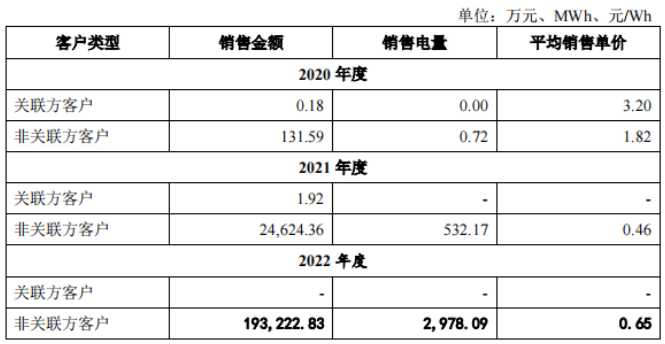

2020年至2022年,蜂巢能源向关联方客户及非关联方客户销售电池包产品整体情况如下:

2020年度,蜂巢能源向非关联方客户销售少量动力电池包样件,可能是整体销售规模较小,因此销售单价较高,比给到关联客户的价格高出2倍。

其后,2021年、2022年, 可能是为了IPO做准备,为了拿到除长城汽车以外的订单,蜂巢能源给到非关联方客户的价格,做了一定程度的下调,平均单价最高便宜0.3元/Wh。

系客户不同,模组及电芯价格情况——

2022年蜂巢能源:模组均价0.8元/Wh、电芯均价0.65元/Wh

根据最新材料,蜂巢能源向长城汽车及非关联方客户销售模组及电芯整体情况如下:

模组销售情况

电芯销售情况

2020年、2021年及2022年度,蜂巢能源向关联方客户销售模组金额较小,且主要为样件,供长城汽车研发和性能测验使用。

与此同时,可以看到,2022年,蜂巢能源的模组均价0.8元/Wh、电芯均价0.65元/Wh。

模组及电芯外购/自制情况:

外购比例由71.37%降至18.37%

据国际能源网/储能头条(微信号:chuneng365)了解,蜂巢能源——

电芯生产主要包括原材料准备、匀浆、涂布、模切分条、切叠、极耳焊接、极耳与盖板焊接、合芯&贴胶、周边焊接、注液、预充、激光封孔、分容、包膜、分选、转运储存等工序;

模组组装主要包括电芯准备、电芯堆叠、端侧板焊接、电芯间绝缘测试、汇流排支架安装、汇流排焊接、镍片焊接、模组组装、模组测试、转运储存等工序;电池包组装主要包括;电池包组装包括下壳体准备、液冷系统安装、模组入壳安装、液冷系统气密性测试、电气系统安装、BMS刷写并安装、电池包测试、上壳体总成安装、整包气密测试、转运储存等工序。

根据最新资料,蜂巢能源主营业务收入中外购模组电芯、自制模组电芯占比情况如下表所示:

2020年、2021年及2022年度,蜂巢能源外购模组电芯的比例为71.37%、33.25%、18.37%,自制模组电芯实现的营收比例为28.63%、66.75%及81.63%,自制占比逐渐提升。

电池产能计划:磷酸铁锂76GW、三元23GW、无钴5GW

国际能源网/储能头条(微信号:chuneng365)了解到,蜂巢能源按照三元、磷酸铁锂、无钴等技术路线预计2023年-2025年的 产能分布情况如下:

报告期内,公司磷酸铁锂电池的收入占比呈上升趋势,与此同时,蜂巢能源磷酸铁锂体系产能扩张速度较快。

2023年-2025年,蜂巢能源产能预计为31GWh、77GWh、105GWh。目前看来,规划中的产能,呈现出了大幅度扩张的局面。

即便只是预计和规划目标,也不得不考虑,行业内很多同类企业都在扩张产能,市场供需和产能消化能力,都是值得细细斟酌的地方。

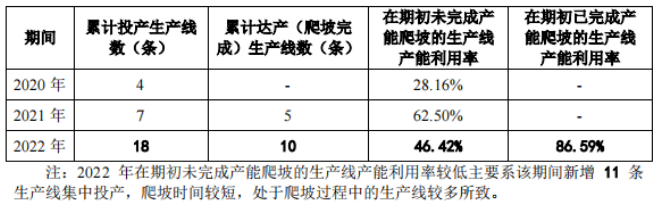

电芯/模组产能:累计投产18条

除了电池扩产能以外,蜂巢能源也大力铺开电芯/模组生产线的建设。新增常州、马鞍山、南京、盐城等基地多条自有电芯/模组生产线。

蜂巢能源已投入运行自有电芯/模组生产线情况如下:

2020年、2021年和2022年,

蜂巢能源分别新增4条、3条和11条自有电芯/模组生产线。

根据蜂巢能源披露,自有电芯/模组生产线于2020年开始逐步投产,生产线投产后需经过验证和调试,产能释放尚需经过一定的产能爬坡期,在此阶段整体产能利用率较低。

虽然产能建设速度不断加快,但由于达产生产线数量相对有限,而根据客户需求部分生产线存在产品换型的情形,由于不同型号产品的结构存在一定差异,切换生产不同型号产品时生产线需要进行短期停产调整并进行调试,从而拉低了产能利用率。

有效产能利用率情况如下:

蜂巢能源表示,公司产能利用率较低与“产能瓶颈较为明显”不存在矛盾,主要原因如下:

1、公司已稳定运行的生产线产能利用率较高。公司生产线产能释放需一定的产能爬坡期。公司2021年底前共有5条产线完成产能爬坡,该等产线于2022年产能5.88GWh,对应产量5.09GWh,产能利用率达86.59%,产能利用率较高;

2、公司进行产能战略性储备。公司持续加强新客户开发,积极开拓其他具有行业影响力的客户,扩大产品的市场占有率。此外,公司正大力拓展储能业务,预计公司储能业务收入将进一步上升。公司基于未来经营计划进行产能储备;

3、公司与部分客户签署了保供协议,根据保供协议的相关安排,公司需要提前储备相应的产能,以具备履行保供协议的能力。

议价能力较弱:主营产品价格偏低于市场

2020年、2021年和2022年,蜂巢能源动力电池产品按正极材料可主要分为三元体系和磷酸铁锂体系。蜂巢能源量产用于BEV的车规级动力电池产品中电池包、模组、电芯销售价格及相应产品市场价格情况如下表所示:

蜂巢能源销售的量产BEV车规级三元模组及磷酸铁锂电芯价格较市场价格偏低,主要系上述客户定点时间较早,且相关客户为新开拓客户。

蜂巢能源产品价格虽然面临下降的压力,但随着产能不断释放,产品技术在应用于产品生产,与下游客户积极协商调价,价格与经营业绩之间的关系,或趋于平衡。

毛利率显著低于相关竞争企业

2020年、2021年和2022年,,蜂巢能源主营业务毛利率与可比公司对比情况如下:

根据材料,毛利率低于可比公司的主要原因如下:

①根据客户未来车型规划,结合行业发展趋势,对产能进行了战略性储备;

②公司产能扩张迅速,而产能爬坡需一定周期;

③报告期内,部分生产线存在产品换型等因素,共同导致了发行人产能利用率阶段性较低,影响规模效应;

④报告期内正极材料价格的上涨对公司的毛利率带来负面影响;

⑤报告期内动力电池行业原材料价格波动也对公司盈利能力造成一定负面影响;

⑥报告期内公司销售段议价能力相较龙头企业存在一定差距。

相较宁德时代等行业龙头企业,蜂巢能源在与下游客户的动力电池议价能力上存在一定差距。虽然蜂巢能源也在努力开拓新客户,也在通过扩产能等方式提升竞争力,但在拥挤的赛道中,蜂巢能源要想脱颖而出,应该还有很长的路要走。

从最切实际的盈利角度看,蜂巢能源还有待提升。此前的招股书显示,2019年-2022年上半年,其净利润分别为-3.26亿元、-7.01亿元、-11.54亿元和-8.97亿元,3年半时间亏损超30亿元。

地位不稳、竞争承压,就算此次IPO顺利完成、募资成功,蜂巢能源就能快速逆袭,抢占更多的市场份额吗?

来源:国际能源网/储能头条