炎热的夏季来临,用电需求不断攀升。“行家说储能”此前刚报道了越南“电荒”(见“越南电荒!苹果三星富士康面停产,东南亚储能发展加速?”一文),如今又传出美国南部遭遇高温天气,用电需求创纪录新高,单是德州电价在6月20日几小时内就飙升80%,这也让我们更关注包括得州在内的美国储能发展需求。

当前美国储能市场容量多大?中企能分得多大的蛋糕?

每兆瓦时4500美元!美国德州电价飙升80%

热浪来袭,美国德克萨斯州的电网正面临考验,导致电力供应萎缩,而该州的电力价格暴飙80%。该州电力可靠性委员会(ERCOT)数据显示,当地时间20日电价为早些时候每兆瓦时2500美元升至下午的4500美元。

不只是电价上涨,电力供应容量也在减少。据ERCOT数据显示,预计到当地时间晚上8点,备用电力供应将从当天早些时候的15%减少到总容量的2%。此前德州公用事业委员会就曾呼吁自愿节电以避免进入可能导致停电的紧急情况。

此次德州的电网运行压力,或将带来美国电网储能的加强,推动更大的储能发展需求,而电价的持续上涨也会带来附属经济性的提升。

大储迎投运高峰!预计全年新增9.15GW

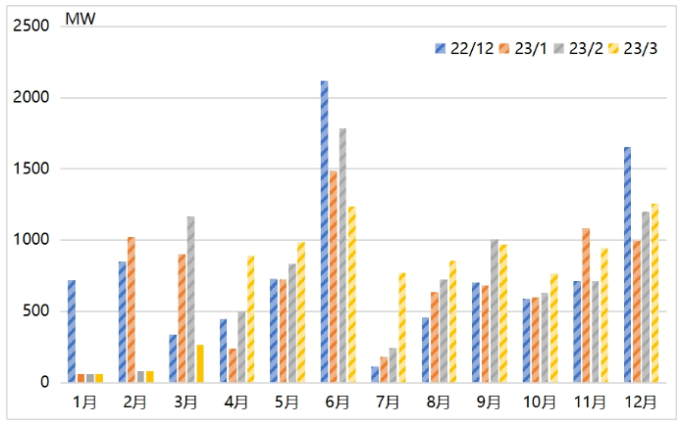

作为全球储能市场的重要一极,美国储能发展需求主要来自于得州、加州等州大比例新能源带来的电网运行压力。据WoodMackenzie 和美国清洁能源协会(ACP)联合发布的最新一期美国储能监测报告,预计2023-2027年美国新增储能装机规模将达74.2GW/241GWh。

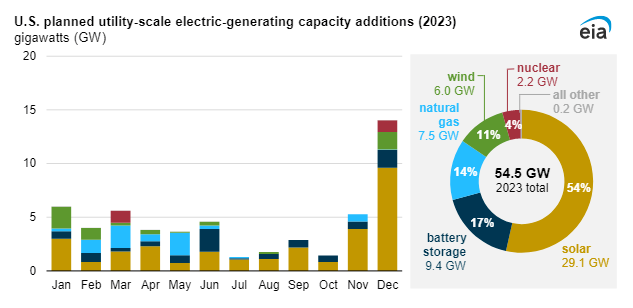

图为:美国储能投运规划情况,数据来源:EIA,国海证券研究所

同时,美国也是全球规模最大的大储市场。目前美国是商业模式完善的市场典范,其在电网侧实现“RA 合同+辅助服务”的盈利模型,在电源侧通过 PPA 合约匹配“光伏 +储能”项目的收益率要求,也驱动了市场的高速增长。

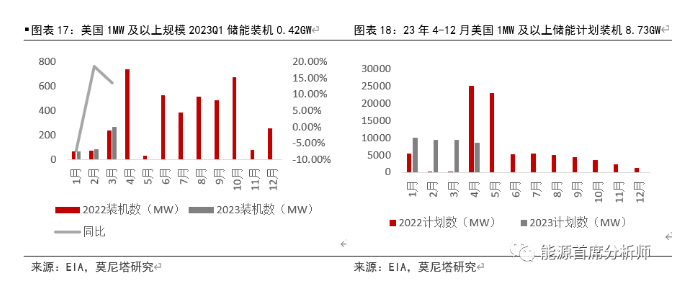

据美国能源信息署公布的2023年4月底数据,尽管大储投运项目出现延期,2023Q1已投运1MW及以上储能规模为419MW,同比增长7.8%。其中,3月单月新增储能(含少量规划)规模为268MW,同比增长8.9%,环比增长211.7%。

一季度由于供应链限制及并网排队,美国大储投运低于预期。但每年7-8月是美国夏季负荷高峰,是储能获取收益的重要月份,因此本月底前大储有望迎来投运高峰。

据EIA数据,计划于今年4-12月投运的大储项目装机规模8.73GW,若能如期完成装机,则2023年全年美国大储新增并网投运9.15GW,较2022年4.8GW(包含所有储能类型)大幅增长。

插播:进新型储能群,找供应商、找客户、找圈子,请加vx:13609002797

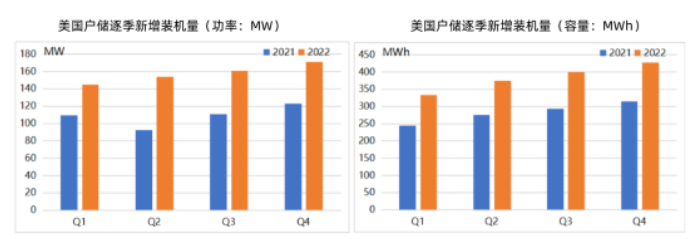

Q1户储新增155MW/388MWh

据Wood Mackenzie数据,2022年美国新增户储装机631MW/1537MWh,同比增长45%/36%。其中,2022Q4新增171MW/428MWh,同比增长39%/36%。

资料来源:Wood Mackenzie,国海证券研究所

23Q1美国户储市场新增装机155MW/388MWh,同比+7.1%/+16.2%,环比-9.1%/-9.3%,户储装机出现了近两年来的首次环比下降,打破了连续六个季度的环比增长势头。

尽管如此,随着加州NEM3.0政策开始执行,或将刺激加州用户安装户用储能,而且得州、密苏里州等地区实行虚拟电厂,拓展户储收益模式,或将推动美国户储增速。

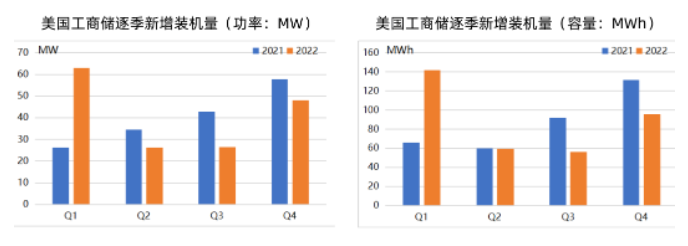

Q1工商储新增69MW/203MWh

据Wood Mackenzie数据显示,2022年美国新增工商储装机容量为164MW/354MWh,同比+1%/+1%。其中,2022Q4新增48MW/96MWh,同比-17%/-27%,环比+80%/+71%。

资料来源:Wood Mackenzie,国海证券研究所

23Q1美国工商业市场新增装机69MW/203MWh,同比+9.7%/+43%,环比+44%/+111.8%,工商储新增装机在连续四个季度低于平均水平后终于反弹,一方面是由于前期被推迟的项目实现并网,另一方面也是由于工商业储能市场需求旺盛。

Q1电池储能系统容量达10.777GW

根据EIA对于发电机组的数据统计,预计2023年,美国电网将新增54.5GW公用事业规模的电力装机。其中一半以上是太阳能发电(54%),其次是电池储能(17%)。

据研究机构标普全球公司相关数据显示,23Q1美国部署的电池储能系统装机容量增长至10.777GW。Q1部署了约710MW电池储能系统,其中约70%位于德克萨斯州的ERCOT市场。

美国西部电力协调委员会的电网覆盖了包括加州在内的美国西部地区,其中有115MW储能系统并网,占总装机容量的17%。

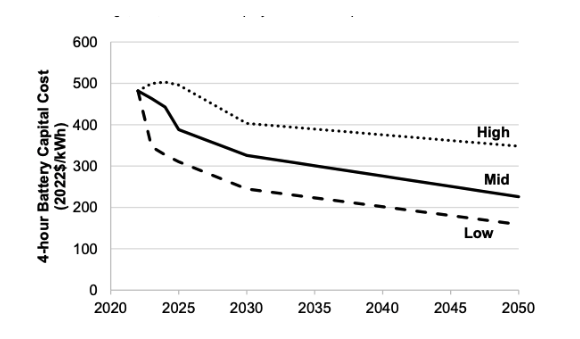

不仅电池储能系统装机量在增加,而且电池储能系统成本也将逐步下降。据美国美国国家可再生能源实验室(NREL)相关报告分析显示,长期锂离子电池储能系统(BESS),在低成本、中高端成本预测中,到2030年,将分别下降47%、32%和16%。2030年成本为255美元/千瓦时、326美元/千瓦时和403美元/千瓦时,到2050年将达到159美元/千瓦时、237美元/千瓦时和380美元/千瓦时。

NREL还强调,对于美元/千瓦时,持续时间较长的电池的资本成本较低,而以美元/千瓦计算,持续时间较短的电池更便宜。

另据Bloomberg NEF6月7日的研究报告显示,电池储能系统成本在过去6个月下降了2%。该公司将成本下降的一半归因于碳酸锂价格从去年的历史高点稳步下降。

中美企业深度捆绑

尽管根据刚发布的2023年第二季度报告中显示,美国储能业在今年第一季度新增了778MW和2,145MWh的装机容量。这较2022年第四季度下降了26%,主要是由于并网延迟影响了大规模能量储存领域。但美国储能市场的前景仍引得中外厂商加速布局。

美国市场进入壁垒较高,认证标准严苛,本土品牌强势,中国企业多参与上游环节供货,品牌建设则相对滞后。基于本土电池供应较为薄弱的现状,美国储能企业主要以储能系统集成商的角色参与当地储能市场,而采购中国储能电池也成为其提高市场占有率的重要“法宝”。这也让中企和美企在储能领域更深度捆绑。

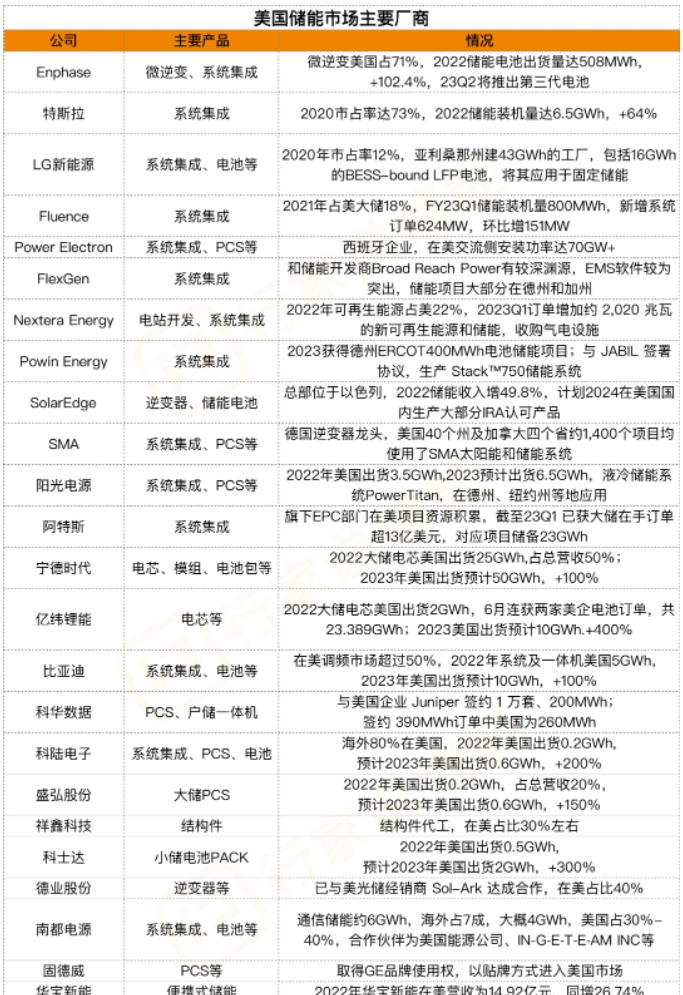

美国储能市场,尤其是大储,基本上以宁德时代、比亚迪、亿纬、赣锋、海辰为主,宁德时代、比亚迪、亿纬锂能、国轩高科为美国表前储能电池的主要供应商,供应了美国 64%以上的大储电池。

从PCS端来看,大储PCS盛弘股份规模逐渐提升,预计2022-23年美国分别出货0.2/0.6GW,2023年同增150%,2022-23年分别占总出货约20%/25%。高溢价的美国市场出货占比提升,小储PCS德业股份、科华数据等加速渗透,增量亮眼。

在储能系统方面,比亚迪、阳光电源、阿特斯、科陆电子都以自主品牌出货,其中,阿特斯美国出货占比高,预计2022-23年美国出货1.4-1.5/3.2GWh,2023年同增121%,2022-23年分别占总出货约78%/80%。