切换行业

切换行业

据说现在全国储能企业将近9万家,储能概念的上市公司有256家。

从宏观上看,储能在新型电力系统中的发展空间巨大,引得各路玩家纷纷进入。

从微观上看,上游可能出现的产能过剩,下游没有足够的市场激励导致发展受阻,似乎某些环节已经开始红海竞争。

那么储能的产业格局和竞争演化趋势如何?

本文主要针对电化学储能产业,借鉴IT领域的“微笑曲线”理论做个简单分析。

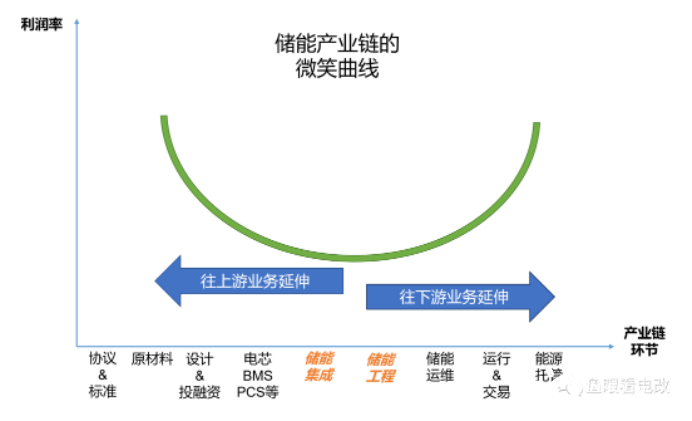

储能产业的上中下游

我们把电化学储能产业拆解为上游,中游,下游三个环节

1、上游环节:

-储能标准&技术协议:如相关行业技术标准的起草、咨询等;

-原材料:如正负极材料、电解液、电池材料等;

-设计与金融服务:为储能相关产业提供设计咨询、投融资服务;

-关键元器件:如一次设备(电芯电池、PCS、电气设备等),二次设备&系统(计量、保护、BMS、SCADA、EMS)等;

2、中游环节:

-储能集成:类似电力成套厂,提供储能系统的成套产品;

-储能工程:类似电力安装公司,提供储能工程的现场安装调试服务;

3、下游环节:

-储能系统的设备维护:储能设备和系统的维护保养

-运行、交易:包括储能在内的微电网系统调度、参与电力市场化交易,或者以虚拟电厂方式参与需求响应等;

-运营托管:以电费托管EMC为特征的,用户微电网系统的运营外包服务等。

储能产业的微笑曲线

储能产业的利润率,在每个环节都不完全一样。

参考IT行业的“微笑曲线”模型,储能产业链也呈现出“两头高、中间低”的微笑曲线。

即产业链上游、下游两端的整体利润率较高,产业链中游的集成和工程行业利润率较低。

储能产业的上游

在储能产业的上游,比如投融资、原材料、关键零部件环节,要么是技术门槛较高,要么是规模效应明显,这些壁垒导致相对利润率较高。

随着储能产业下游规模的扩大,在上游部分环节将出现市场细分的趋势,每个细分领域的头部效应明显,导致细分市场边际利润得到保护。

最典型就是电芯制造,得益于新能源汽车产业的高速发展,动力电池生产的技术壁垒和规模效应出现,并溢出到储能电芯环节,甚至可能出现TOP3效应(也就是如果产能达不到头部三家,就会逐步被淘汰出局)。

在电池材料、电解液、BMS等环节都是如此。

储能产业的中游

储能产业的中游,是企业数量最多,门槛最低,竞争最激烈,未来淘汰率也将是最高的领域。

其背后的产业逻辑是:产业链中游的系统集成(成套)和工程(安装)这两个环节,壁垒相对较低,导致大量相关领域从业者进入。本文开头所提到的9万家储能企业,数量最多的是在中游这个环节。

1、设备标准化程度高

比如储能集成,无论是集装箱式,还是柜式,都有标准的机架式设备可以采购,组装容易。

2、供应商成熟

上游供应商成熟度较高,可提供商用化产品。无论是电芯(从动力电池产能溢出而来),还是PCS(从光伏产业的逆变器技术延伸)、监控终端、BMS、EMS等,都有大量成熟产品可供采购。

3、缺乏品牌效应和龙头企业

目前由于下游市场非常不成熟,无论是投资者还是最终用户,都没有培养起品牌心智,储能产品也没有经过长期市场考验,产品内在差异性不明显,客户体验不清晰。非常类似于20多年前的PC兼容机市场,购买者关注元器件品牌(比如CPU是不是Intel的),而不在乎整机品牌(大量组装机充斥市场)。

4、潜在进入者众多

相关行业竞争激烈,导致过度内卷化,卷到储能产业相关。最典型的就是电力成套企业,由于电力成套领域竞争激烈,且开关柜成套和储能成套制造的高度类似性,导致一批电力成套企业开始做储能。甚至部分空调企业,由于房地产不景气影响主业,也开始进军储能产业。

储能集成和工程领域具有“低毛利、高营收”的特征,吸引了一些追求“高营收”的企业。

同时,也有一些上市公司在这个环节进入后,以“储能”为题材,在二级市场提高市值。

储能产业的下游

储能产业的下游,需要区分的概念是“购买者”(Buyer)、“付费者”(Payer)、“使用者”(User)这三个角色的微妙区别。

储能产品的购买者(Buyer),目前是投资方居多,他们追求低风险、稳定的收益预期。比如工商业储能最主流的投资者是光伏、充电桩的投资方。

储能产品的付费者(Payer),以工商业储能为例,目前是工商业电力用户(Industrial & Commercial Electric Power Consumer),除了安全因素外,他们并不关心储能产品的性能、价格,而更多的关注在储能如何降低电力成本,并且为降低的收益付费。

当然,未来的Payer还可能包括电网公司(比如辅助服务市场,需求响应等,为电网安全来购买),甚至还有售电公司、配网公司、充电桩投资、光伏投资商(比如共享储能)。

所以未来付费者的利益是逐渐多元化的,收益方式也多元化。

储能产品的使用者(User),这个角色其实目前是缺乏的,因为工商业企业要的是便宜的电,而不是储能产品。电网要的是安全可靠,光伏投资商要的是更高的消纳率。

无论在公共电网(输电网、配电网),还是在专用电网(用户电力系统)中,储能的出现,可能导致购买者、付费者、使用者的三者角色分离,谁都想从中获利,但是谁都无法完整地对储能负责。

从这个角度看,储能可能需要一个运营商的角色,去耦合各方关系,解决所有权、使用权和收益权的分离问题。

所以在储能的下游,围绕储能,以及包含储能的电力系统在市场化条件下的整体运营管理,将逐步出现运营专业化的局面。

从最基础的设备运维开始,到光-储-充-荷的微电网运行调度,再到可持续商业模式的“电费托管”。而市场化水平越高,运营条件越复杂,将导致运营专业化水平提高,利润率也可能较高。

通过专业运营,获得高回报率,这是微笑曲线的另一端。

储能产业环节的演化趋势

由于产业中游竞争激烈,且参与者数量众多,导致储能产业也出现了两个明显的移动趋势。

1、向上游移动的趋势

不少储能集成企业,开始元器件领域的研发,比如PCS、BMS、EMS,甚至少数企业计划自建电芯生产线等。

但是从企业基因上看,没有任何一家储能集成企业具备全产业链优势,其核心原因有三方面:

一是大规模制造的壁垒,比如储能电芯制造,如果没有动力电池的产能支撑,单靠储能电池生产规模,边际生产成本不具有根本竞争力。

二是未来的“软件定义趋势”,储能产品目前更像组装PC机,其在自动化、智能化水平方面,与新一代的“AI+大数据”,“管-云-边-端”的数字化存在一到两代的代差,未来高集成度、高数字化水平的软件化储能架构,也是高壁垒的,这也是储能产品领域未来的“洗牌因素”之一,而目前绝大多数储能产品企业不具备大规模数字化研发能力。

三是上游的金融、设计、标准等环节,壁垒更高。

所以绝大多数中游企业很难进入上游,并形成产业链优势。

2、向下游移动的趋势

部分新能源企业已经意识到这个问题,开始从“简单项目投资”、“产品供应”,拓展到下游的运营服务领域。

打个比方,就是从卖车(卖储能),到车辆租赁(储能投资,基于固定价差的套利分成),再到网约车服务(市场化价格,复杂路况下的运力服务)的状态。

储能领域,尤其是工商业储能,最大的风险其实来自运营环节,无论是电力市场价格的变化,还是用户生产负荷的变化,都使得储能投资未来的不确定性增加。

但是反过来看,不确定风险本身就是一种高利润的机会,谁能通过客户洞察、数字化、运营管理去建立这种风险管理能力,谁就能获得超额收益。

新能源本身是不稀缺的,今天看到的新闻,不少省市对分布式光伏都做出了限制或变相限制的政策;个人认为未来储能资源本身不是稀缺的,产能可能过剩,投资资金充足。

当供给侧资源不稀缺,对需求侧资源的开发能力,以及最优匹配供需的运营管理能力就成为稀缺资源。

就像网约车司机过剩,网约车辆也过剩,谁能发现高价值的打车需求并匹配给最优质的司机,网约车运营平台是稀缺资源。

所以向下游移动也成为储能产品企业的某种选择,至少下游业务(比如工商业储能运营服务,或者源网侧的共享储能服务)目前没有形成头部品牌、垄断效应,存在市场化的巨大可能。

正在加载...

正在加载...