切换行业

切换行业

作为汽车产业的重要组成部分,新能源汽车是全球汽车产业绿色转型升级的主要方向,得益于各国政府对新能源市场的大力支持以及车企也积极推广新能源车型,2022年,全球主流车企的新能源汽车销量都有大幅增长。

据研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布的《中国新能源汽车行业发展白皮书(2023年)》数据显示,2022年,全球新能源汽车销量达到1082.4万辆,同比增长61.6%。

而进入2023年,中汽协数据显示,1-4月,我国新能源汽车产销分别完成229.1万辆和222.2万辆,同比均增长42.8%,市场占有率达到27%。

由于新能源赛道高度景气,市场扩容速度超预期,推动动力电池装机量不断攀升,相关机构不断上调预测数据。与此同时,在政策鼓励以及市场需求的驱动下,能够带来更好电化学性能、更高安全性和更低成本的固态电池产业进程开始加快。

埃力生亚太有限公司电池材料部负责人Kim Chen

“目前公司的固态电池电解质材料已向国外电池厂供货,另外,公司正极材料相关添加剂材料也已与国内固态电池厂及传统液态锂电池厂交流及送样。从客户反馈的测试数据来看,公司相关产品适配性较高,短期内可以搭配固态电池上量。”埃力生亚太有限公司(简称:埃力生亚太)电池材料部负责人Kim Chen与记者交流时讲道。

资料显示,埃力生亚太创立于2006年,主要经营电子材料、精细化工、机器设备、电池材料、半导体相关制品资源集成平台,致力于为广大新能源领域客户提供先进材料。公司多年来积极引进日、韩、欧、美等地的先进设备器材、特种材料及技术,产品包含多种锂电池原料,包括锂电池隔膜、高质量铝箔以及其他新型电极材料等。

记者了解到,从固态电池技术路线来看,在电解质三大体系(聚合物、氧化物、硫化物)中,硫化物的性能更优异,但在制造工艺方面还有着很多问题需要克服,用于全固态电池潜力较大,而半固态电池更多采用氧化物与聚合物复合电解质。

目前,氧化物在产业化应用和量产上进展更快,国内赣锋锂电、卫蓝新能源、清陶能源等多家固态电池企业均采用氧化物技术路线。

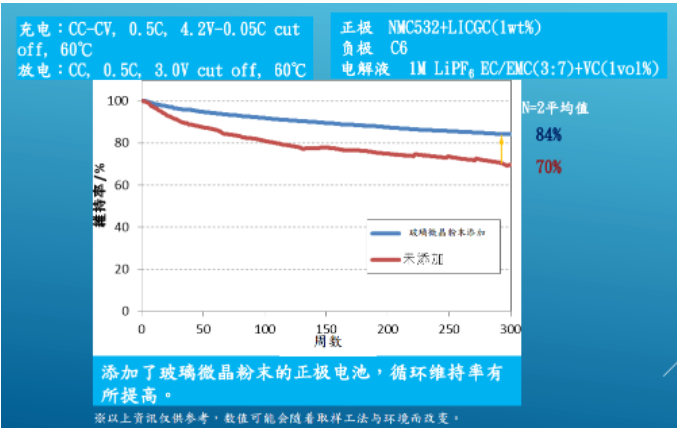

图片来源:埃力生亚太

Kim Chen表示,每一种技术路线都有其优势与劣势,从化学性能方面,氧化物固态电池电导率相对较低,但其稳定性更高,安全性相对较高,理论上可杜绝电池燃烧等安全问题。埃力生亚太所引进的便是氧化物类的固体电解质,能够在大气中使用,具有更高的安全性;同时具有出色的材料特性,在解决各种产品的环保性能问题方面有极大的潜力。

“其他两种路线也有其各自优点,因此公司也正在日韩物色极具竞争性的硫化物固态电解质材料,引进国内,与电池厂携手实现全固态电池商品化。”Kim Chen补充道。

华泰证券日前研报分析,安全性高、能量密度高是车用固态电池产业化发展的主要驱动力,政府、车企及电池企业都大力投入。国内企业主要采取固液混合路线,固液混合电池已进入规模量产的工程化阶段,3-5年后可能成为中高端市场主流技术,在新能源汽车、消费电子、航空航天等领域得到应用,预计2025年/2030年全球固态电池市场空间有望达到439/3634亿元。

而海外固态电池多为全固态电池,暂无可靠量产计划,全固态电池制造仍有众多科学难题未解,产业端预计2030年开始规模化量产。

在Kim Chen看来,目前固态电池还需要克服固-固接触界面问题,还有固态电池自动化生产设备的配套、持续优化大规模生产的能力,以及整体综合生产成本等的问题。

华泰证券也表示,固态电池上游主要差异在电解质材料的创新以及设备工艺的革新;中游领域,电芯电化学设计区别于液态锂电产品,需要建立独立的开发体系和设计能力,门槛高。

近期,工业和信息化部党组成员、副部长辛国斌带队赴上海重点企业现场调研时召开汽车产业发展座谈会,强调下一步要强化技术创新,支持产学研用深度合作,开展车用芯片、固态电池、操作系统、高精度传感器等技术攻关。

与此同时,日韩、欧美国家也都纷纷推出鼓励政策,发力固态电池。据记者了解,车企布局方面,近年来,东风、蔚来、上汽、北汽、长城、丰田、大众、福特、Stellantis、通用、现代、本田、日产、宝马、奔驰等多家国内外车企布局固态电池领域的消息也不断传出。

作为未来高能量密度以及实现良好快充性能的潜力较大的路线,全固态电池一旦能实现商业化将带来产业颠覆性变革。

值得关注的是,从部分电池企业的技术路径看,叠片+软包形态,有望成为半固态电池、固态电池的主要封装工艺路线。

Kim Chen指出,现时国内市场,显然是以方形电池为主,但软包电池在国际市场上的发展相对蓬勃,LG新能源、SK On、AESC等为国外众多车企的多款主流车型供应的都是软包电池,在欧洲畅销电动车型中占比超过70%。而从消费电子整体出货情况看,软包电池的占比更已超过50%以上,软包电池的设计灵活性,未来的固态电池路线也倾向软包电池的工艺技术为主,因此在整个市场,软包电池的渗透率有望进一步提升,市场空间广阔。

据了解,除了供应固态电池电解质材料,埃力生亚太还与国内的铝塑膜厂及软包电池极耳生产客户建立深度的合作关系,为其供应铝箔以及铝带/铜带,常用牌号以8021-O,1N30-O,C1100,C1020为主。

图片来源:埃力生亚太

据Kim Chen介绍,“在铝塑膜方面,公司引进的铝箔具有良好的冲深成型性能,不易出现针孔,有耐电解液性等的优点;而电池极耳用的铝带/铜带,具有良好的导电性能,弯折能力,以及优越的拉伸强度和延伸率,充分得到极耳厂商的肯定,现时平均每月出货量约400-500吨左右。”

根据研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布的《中国锂离子电池行业发展白皮书(2023年)》数据显示,2022年,全球锂离子电池总体出货量957.7GWh,同比增长70.3%。从出货结构来看,全球汽车动力电池(EV LIB)出货量为684.2GWh,同比增长84.4%;储能电池(ESS LIB)出货量159.3GWh,同比增长140.3%;小型电池(SMALL LIB)出货量114.2GWh,同比下滑8.8%。

EVTank在白皮书中提到,2022年中国企业得益于汽车动力电池(EV LIB)和储能电池(ESS LIB)出货量的大幅度增长,其总体锂离子电池出货量的全球占比进一步提升。展望未来,EVTank分析认为,未来十年,锂离子电池仍然是新能源汽车和储能领域的主要电池技术路线。

宁德时代董事长曾毓群曾在2022年供应商大会上表示,新能源产业已经从萌芽期走入成熟期,产业的高速发展已经是确定性机会,全球最优秀的企业都加入到新能源产业赛道,要与这些全球最强的企业竞争,供应链就要打赢三大战役:第一是创新之战;第二个战役是成本战役;第三个战役是绿色低碳战役。

Kim Chen在与记者交流时也强调,企业的永续发展与成功,必须依赖完整健全的供应链体系,客户如果把供应商视为重要的合作伙伴,上下游企业持续加强合作,可达至协同效应。随着市场需求不确定性的增强,供应链之间加强合作,共同开发,形成集成化供应链,可以达至产能、交货期的改善和提高。埃力生亚太除了作为供应商与广大客户们之间的桥梁外,也会参与前期的产品共同研发,资金投入,产生最大的竞争优势。

Kim Chen还表示,埃力生亚太未来将制订发展战略规划,持续在国外物色引进更多多元新型的正负极新材料和自动化生产设备,满足锂电池及新能源业务客户的多方面需求,让国内的产品可以走向全世界。

正在加载...

正在加载...