在赚钱这件事上,“宁王”没怎么让人失望过。

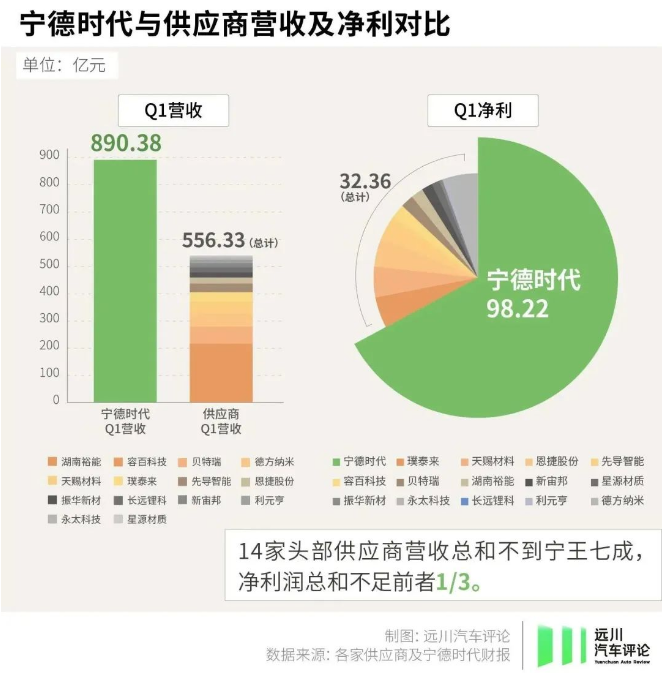

今年一季度,宁德时代入账890亿元,一个季度赚的钱抵得上吉利、长安、长城大半年的营收,净利润98亿,比三家中的任何一家都赚得多,成为全球电动车行业里的新晋“印钞机”。

不过就在宁德时代乘风破浪的时候,供应商们的日子却过得苦哈哈。

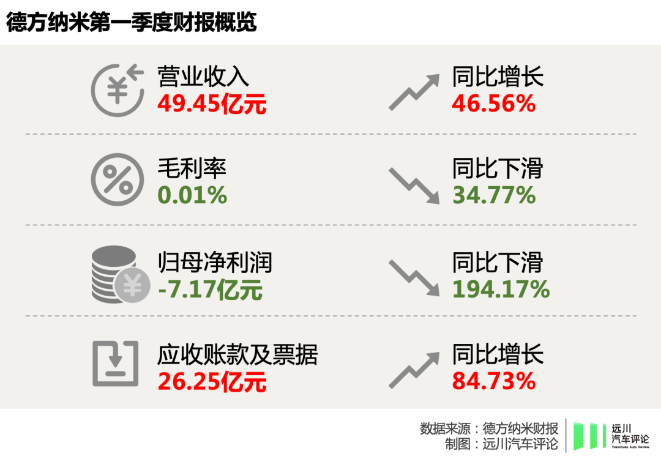

比如,做正极的长远锂科一季度净利润同比暴跌99.7%,做电解液的天赐材料提前预告今年净利润腰斩,石墨化龙头尚太科技关停了运营近15年的生产基地,磷酸铁锂正极供应商德方纳米毛利率跌至0.01%。

那么问题来了,这种下游吃火锅,上游吃火锅底料的局面到底是怎么形成的?

悬殊的贫富差距

宁德时代的一季报堪称“亮瞎眼”,营收同比增长八成,碳酸锂价格暴跌又给宁德时代在成本上松了绑,净利润同比暴涨5.6倍。

放在公认赚钱的互联网行业,宁德时代一个季度的营收也逼近网易、快手等公司的全年收入,净利润也是小米的3.5倍。

而在研发费用方面,曾被诟病“研发费用不如小米,不够硬科技”的宁德时代也狠狠发力,一个季度就花掉了46.52亿元,比全球老二LGES一年花的都多。

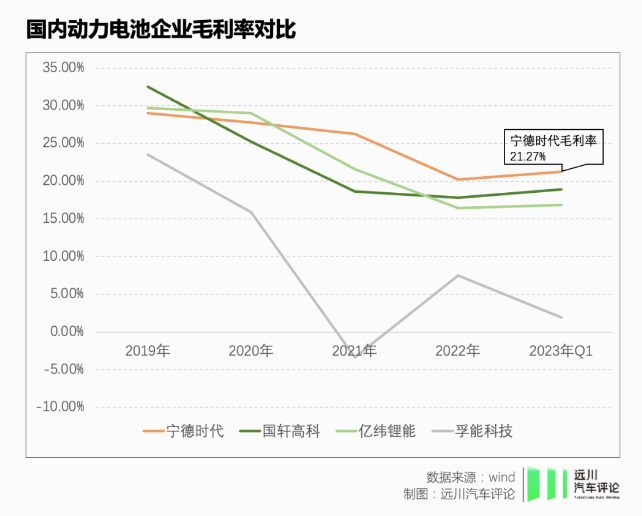

只不过,21%的毛利率还在提醒大家,宁德时代的底色还是制造业,不是华为,更不是茅台,但即使是这个毛利率,也足以吊打所有同行。

但同期供应商们的财务表现与宁德时代形成了鲜明反差,我们统计了与宁德时代有关的14家材料、设备头部供应商的财务状况,发现产业链上下游存在严重的“贫富分化”。

产生这种贫富差异的根本原因还是在于市场集中度的差异。

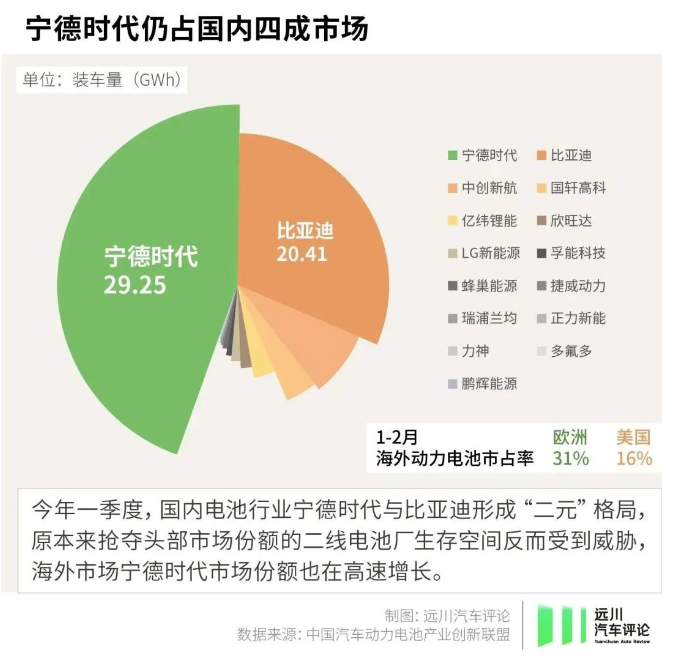

在动力电池行业,宁德时代一家独大的局面并没有改变,虽然过去两年许多电池厂高举“CATL Killer”的大旗,但到头来只有比亚迪靠着在终端市场的超神发挥,与宁德时代缩小了差距。

当对手们还在国内市场“内卷”的时候,宁德时代海外市场的拓展陡然加速。

根据一季报业绩交流会的信息,今年1-2月,宁德时代欧洲市场市占率已经达到31%,连三令五申要驱逐中国动力电池的北美市场,宁德时代也拿下了16%的市场份额[1]。

应付账款增长四成

在任何一个产业,市占率和话语权都是成正比,话语权越强的公司,意味着它能从上游拿到更便宜的零部件和原材料,获得更长的付款周期。

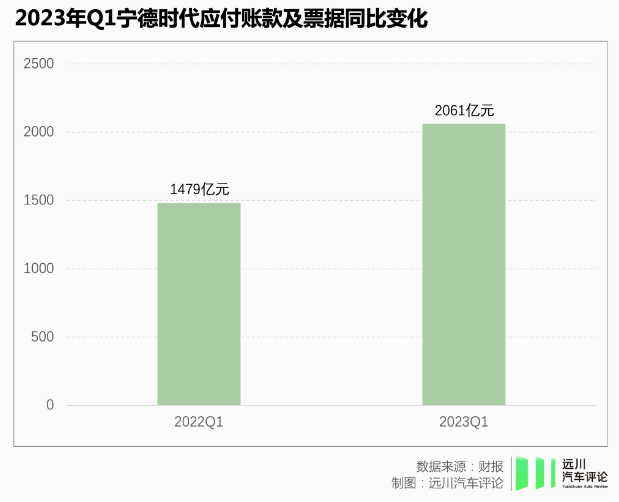

今年一季度,宁德时代的应付账款及应付票据同比增长了近40%,说人话就是,宁德时代欠供应商的钱增长了四成。

相比之下,“宁王”头部供应商们的应收账款则有不同程度的增长。

应收账款增长过快会给企业的现金流带来较大的压力。

衡量现金流有一项重要的指标是现金流量比率(经营性净现金流/流动负债),用来判断经营产生的净现金流是否能偿清短期债务,大于100%说明经营产生的现金流能较好偿还债务,反之则要靠借款、筹资等手段来“新债抵旧债”。

根据上述14家公司去年年报的数据(流动负债通常按一年计),大部分上游锂电公司的现金流状况都不太乐观,有的经营性净现金流为负,现金流量比率在20%以上的只有4家。

今年一季度激增的应收账款及票据对原材料企业而言无疑是雪上加霜。

但供应链现金流的恶化也很难完全归咎于宁德时代,从行业层面看,还有两个原因直接影响了供应链生存环境:

1、原材料价格的剧烈波动;

2、新能源车市场的需求下降。

碳酸锂的因与果

过去两年,碳酸锂是锂电供应链的一颗不定时炸弹,其价格从5万元/吨起跳,最高涨到60万元/吨以上,今年又迅速回落到20万元/吨左右。

碳酸锂价格核心影响锂电供应链的两个方面,一是正极、电解液等环节的成本;二是上下游对市场需求的预期。

在成本方面,去年碳酸锂价格涨至高位时,其在正极与电解液中的成本占比分别约为40%、15%[3]。但由于正极与电解液厂商都属于来料加工环节,赚的是加工费,因此如果产品销售没有问题,成本对材料厂商的影响其实有限。

真正影响供应商的是碳酸锂价格波动过程中,下游电池厂、整车厂基于原材料价格走势对采购策略、价格策略作出的调整。

在这一轮锂价波动中,真正由市场供需支撑的涨价其实是从2021年下半年开始,到2022年4月的一轮涨价潮。此时碳酸锂需求受到2021年新能源车市场爆发影响大幅增长,而供给却因为前一轮锂价低谷期中,大量矿山破产叠加春季盐湖减产、设备检修导致了阶段性短缺。

供需的缺口导致上游厂商恐慌性囤货,碳酸锂价格进入预期上涨阶段。

当时有一种观点能很好地说明这一情况:“当粮食短缺5%时,粮食成本既不是由粮食的生产成本决定,也不是简单地代表粮价上涨5%,而是95%的人为了避免自己成为被饿死的5%,能够把价格抬高到什么程度决定的[2]。”

到去年5月之后,随着碳酸锂价格进入平台期,整个行业进入观望阶段,前期扫够了货的大厂手里有粮,心里不慌,即使下半年碳酸锂价格再度涨上新高,整个市场实际上也“有价无市”。

到今年一季度,碳酸锂价格开始快速下降后,电池厂的观望情绪更甚,此时的电池厂和车市价格战中消费者的心态是一样的:“你不买,我不买,明天还能降二百。”

原先囤够了货的电池厂进入清库存阶段,再叠加Q1车市的销量滑坡,材料厂的出货变得更加艰难,几乎所有供应商的毛利率都在一季度出现了下滑。

在这样的行情下,几乎没有哪家公司能独善其身,但如果要稍微活得好一点,还是有可能做到的,但需要满足两个条件:1、产品具备比较高的壁垒;2、公司所在的行业能穿越周期。

正极:过剩环节的技术竞争

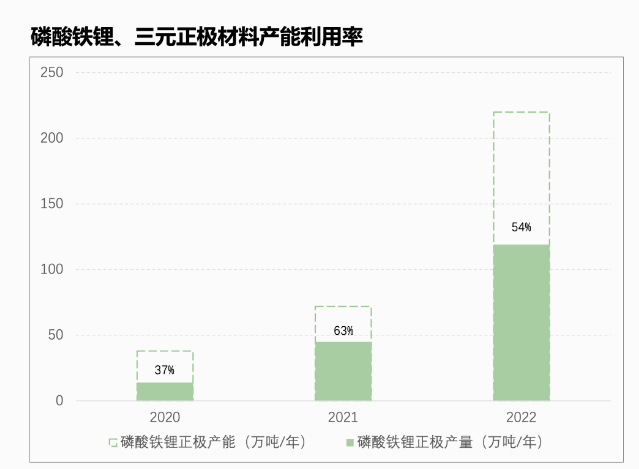

正极材料是一个鱼龙混杂的生产环节,因为在这个领域,既有生产难度大,环境控制要求高的高镍正极材料,又有门槛极低,吸引了磷矿、化肥、硫酸等诸多领域化工厂跨界的磷酸铁锂正极。

随着大量企业进入,正极环节的产能出现显著过剩:

因为供需严重失衡,正极环节的供应商们今年一季度的毛利率已经普跌到10%以下,德方纳米是受到供需失衡影响最严重的正极材料厂,今年一季度毛利率仅剩0.01%。

有分析师推测,磷酸铁锂正极厂为了争取有限的订单,陆续下调定价,而德方纳米的降价时间晚,导致市场被同行抢占。

同时,由于前期高价囤积了原材料加上签订了一些长期供货协议,德方纳米本季度计提资产减值8.12亿元,这是德方纳米本季度巨额亏损的原因。

相比之下,在技术难度相对较高的高镍、超高镍正极领域,竞争的烈度则要小得多。主要出货厂商仅容百、巴莫、当升等公司,其中容百凭借量产时间早,产品稳定出货,市占率维持在30%以上,形成了一定行业壁垒。

也因此,在正极行业哀鸿遍野的Q1,容百科技还能保住营收和净利的增长势头。

电解液:强周期行业的宿命

正极行业还能靠差异化技术来形成壁垒,电解液行业则完全是强周期行业。

电解液的价格走势与其核心材料六氟磷酸锂挂钩,而六氟磷酸锂生产难度大、扩产时间长、环评严格,扩产通常需要1.5-2年[4],极易与下游快速变化的市场形成供需错配。

举个例子,如果有厂商在2021年下半年看到新能源车市火热,而开始扩产六氟磷酸锂与电解液,那么产能可能会在今年年初释放,不幸的是,它将一头撞上六氟磷酸锂的降价周期:

也是因为这个原因,天赐材料、新宙邦在这个季度营收、毛利率、净利润均出现了下滑,主要生产六氟的永太科技更惨,净利润同比下降了94%。

在电解液行业发展的主流路线上,下一代以LiFSI为核心材料的电解液依然属于氟化工的品类,生产难度高,环评压力依然巨大,面临的问题其实与六氟一致,很难跳出强周期的宿命。

设备厂:选择和努力同样重要

那么有没有既存在高壁垒,又能穿越周期的行业呢?也是有的。

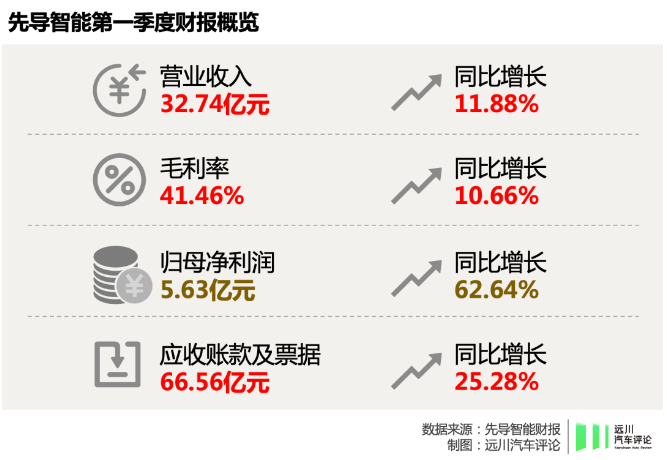

在锂电供应链“尸横遍野”的Q1,先导智能毛利增厚10个点,净利润增长60%,充分诠释了选择和努力都很重要的道理。

设备行业的神奇之处在于它的业绩并不取决于当下的供需关系,而是取决电池厂商对未来的预期,尽管一季度的动力电池市场很糟糕,但动力与储能电池开工及签约项目依然达到24起,总投资金额超过2055亿元[5]。

要扩产就一定要采购设备,因此旺盛的扩产需求对所有设备厂商都是利好。

先导智能的长处在于它从卷绕、分切的中段工艺设备出发,逐渐延伸到了前段与后段工艺,具备了整线设备的能力。在当下国内外众多锂电项目上马的情况下,设备整线化能进一步打开设备厂商营收与利润的天花板。

但过高的应收账款对先导智能而言始终是个隐患,由于锂电设备行业遵循“1333”的付款周期(在预收、交付、验收、质保四个阶段分别按1:3:3:3的比例付款),一旦有下游客户扛不住竞争烈度暴雷,对设备商而言就是不小的麻烦。