2023年1月,新能源汽车“低迷”开局。动力电池以去库存为主,锂电材料价格呈现不同程度下滑。

终端市场上,新能源汽车迎来“降价潮”。其中,特斯拉国产车型Model 3与Model Y价格降至历史新低,降价幅度在2万-4.8万元。小鹏汽车不同车型降价幅度约在2万元-3万元。AITO问界汽车部分车型降价幅度在2.88万元-3万元。

开年以来,锂电主材方面价格相较2022年12月降幅呈现不同程度地下滑。

正极材料领域,由于订单量减少加上锂盐价格下降,致使电池级磷酸铁锂价格降低幅度超过10%,中高镍三元材料价格下降3%左右。

负极材料领域,人造石墨成品产能逐渐释放,成品产能逐步从平衡走向过剩。新建石墨化产能集中投放叠加新型厢式炉工艺应用比例上升,供需松动下石墨化加工费逐步下滑。上游焦类价格同步下降支撑下,部分负极材料也给出了5%的价格降幅。

电解液领域,2022年电解液及上游原材料产能加速释放,其中,六氟磷酸锂新增投产超8万吨,VC新增投产超2万吨,电解液市场新增产能超35万吨。近期,六氟磷酸锂价格下降至20万/吨,相较12月下降达到20%,电解液降幅在4%-7%左右。

隔膜领域,随着去年Q2之后新增产能的释放,行业供需关系已经初步得到缓解,但价格仍保持坚挺。目前部分厂家已经开始前期价格谈判,预计会有一定下行空间。

值得注意的是,从供需来看,磷酸铁锂产业链、负极材料产业链以及6F、VC、PVDF等随着行业扩产项目的投放,在2023年有效产能利用率将进一步下滑,供给过剩的情况加剧。

行业普遍认为,在锂电材料及电池价格下降助力下,国内新能源车企或将开启以价换量趋势,随着新车型陆续上市,第二季度销量有望好转。全年国内新能源汽车销量预期仍有望突破1000万辆。

得益于上游原材料价格的下降,电芯成本也随之下降。目前磷酸铁锂电芯成本已回落至0.53元/Wh,三元电芯成本回落至0.73元/Wh以下。

从底层逻辑来看,锂电材料价格最终还是取决于供需格局。此前因新能源汽车终端需求激增,上游锂电材料供应受限,引发锂盐厂商、正、负极材料厂商、六氟磷酸锂等锂电产业链内公司集体扩充产能。随着新增产能的释放,锂电行业已逐渐从供不应求到供给过剩。

动力电池“降价”值得期待

2023年以来,伴随着原材料价格下行,新能源产业链开启了“库存博弈”,市场观望情绪浓厚。

从终端市场看,受农历春节及新能源补贴退坡等因素的影响,节后新能源车市尚未回暖。据乘联会预估数据,1月新能源乘用车厂商批发销量约为41万辆,环比约下降45%,同比基本持平。

造车新势力中,蔚来、小鹏、哪吒、零跑等车企销量普遍低迷,同比、环比均呈大幅下跌走势;其中,零跑汽车1月单月销量甚跌至千辆关口,同环比均大幅下降超85%。传统汽车中,吉利汽车、长城汽车等车企1月销量亦纷纷下行,同比跌幅分别为29%、44.96%

据笔者了解,开年以来,新能源产业链订单疲软,具体表现为,多数车企对于动力电池的订单偏向谨慎,头部电池厂商也尚未开启采购计划。一方面是因为年前采购尚有库存,另一方面仍在价格观望。

市场普遍认为,基于采购成本下降,动力电池“降价”似乎已是“箭在弦上”。

川财证券研报指出,近期锂电池上游原材料价格持续下行,叠加电解液、铜箔、隔膜等环节的降价,电池的整体成本有望持续下行,电池环节的盈利能力有望逐步提高。

电池厂人士则表示,锂电材料从原材料价格下跌到价格传导,具有一定滞后性,一般有2-3个月的时间差,且议价过程也需要一定周期落地。该业内人士认为,短期看,受益于上游锂电材料价格下滑,产业链利润分配有望重构,中下游或会迎来利润修复。但中长期看,随着价格传导机制的落地,各环节的利润空间将重归稳定,企业能否在其中赚取增额利润最终仍取决于成本管控及供应链管理能力。

因此,也有机构乐观预测,若动力电池价格成功下降,叠加多家车企新车型陆续上市,第二季度新能源汽车销量有望好转。

附:高工产研锂电研究所(GGII)2022年四大主材价格走势

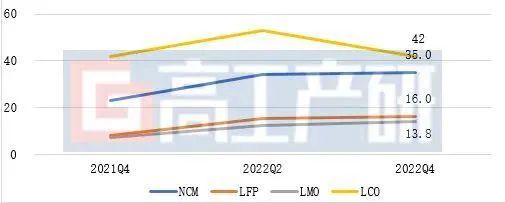

2021Q4-2022Q4正极材料价格走势(万元/吨)

数据来源:高工产研锂电研究所(GGII),2023年1月

2020-2022年锂电动力负极季度价格走势(万元/吨)

备注:以上价格为中端负极产品为标准;

数据来源:高工产研锂电研究所(GGII)

2023年1月

2022年1-12月中国电解液产业链核心材料价格走势(万元/吨)

数据来源:高工产研锂电研究所(GGII)

2023年1月

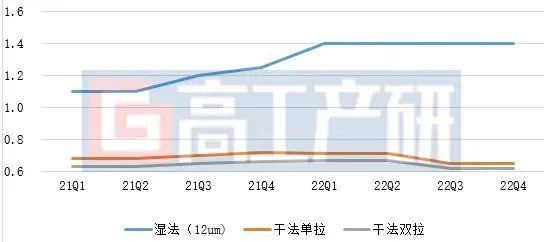

2021-2022年锂电隔膜季度价格走势(元/㎡)

数据来源:(GGII)

2023年1月