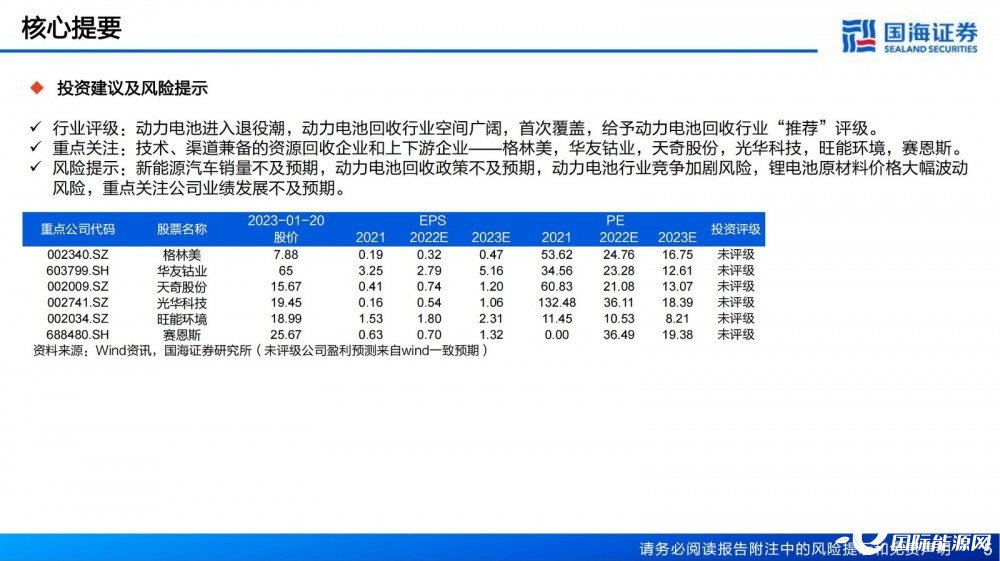

核心提要

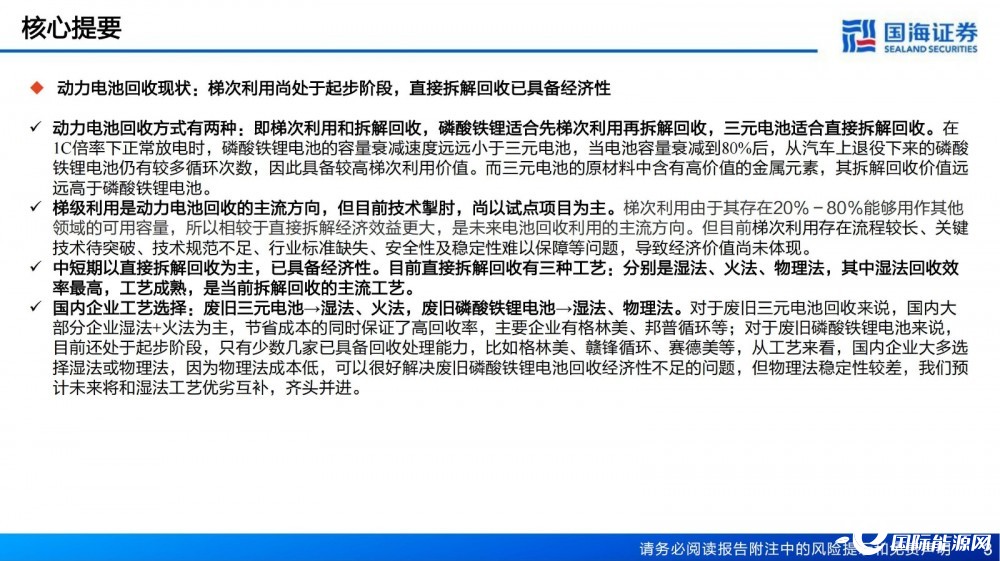

◆ 动力电池回收现状:梯次利用尚处于起步阶段,直接拆解回收已具备经济性

动力电池回收方式有两种:即梯次利用和拆解回收,磷酸铁锂适合先梯次利用再拆解回收,三元电池适合直接拆解回收。在1C倍率下正常放电时,磷酸铁锂电池的容量衰减速度远远小于三元电池,当电池容量衰减到80%后,从汽车上退役下来的磷酸铁锂电池仍有较多循环次数,因此具备较高梯次利用价值。而三元电池的原材料中含有高价值的金属元素,其拆解回收价值远远高于磷酸铁锂电池。

梯级利用是动力电池回收的主流方向,但目前技术掣肘,尚以试点项目为主。梯次利用由于其存在20%-80%能够用作其他领域的可用容量,所以相较于直接拆解经济效益更大,是未来电池回收利用的主流方向。但目前梯次利用存在流程较长、关键技术待突破、技术规范不足、行业标准缺失、安全性及稳定性难以保障等问题,导致经济价值尚未体现。

中短期以直接拆解回收为主,已具备经济性。目前直接拆解回收有三种工艺:分别是湿法、火法、物理法,其中湿法回收效率最高,工艺成熟,是当前拆解回收的主流工艺。

国内企业工艺选择:废旧三元电池→湿法、火法,废旧磷酸铁锂电池→湿法、物理法。对于废旧三元电池回收来说,国内大部分企业湿法+火法为主,节省成本的同时保证了高回收率,主要企业有格林美、邦普循环等;对于废旧磷酸铁锂电池来说,目前还处于起步阶段,只有少数几家已具备回收处理能力,比如格林美、赣锋循环、赛德美等,从工艺来看,国内企业大多选择湿法或物理法,因为物理法成本低,可以很好解决废旧磷酸铁锂电池回收经济性不足的问题,但物理法稳定性较差,我们预计未来将和湿法工艺优劣互补,齐头并进。

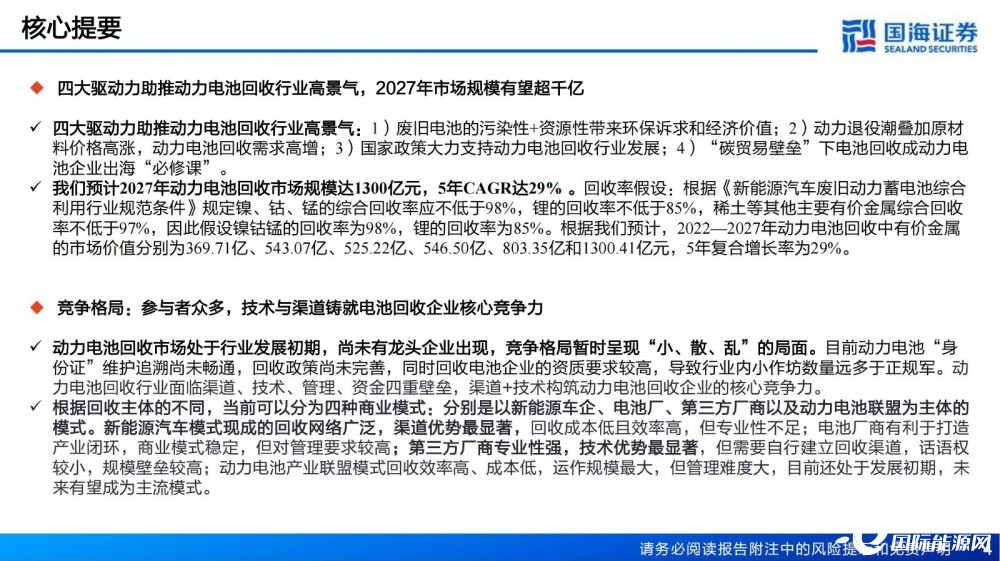

◆ 四大驱动力助推动力电池回收行业高景气,2027年市场规模有望超千亿

四大驱动力助推动力电池回收行业高景气:1)废旧电池的污染性+资源性带来环保诉求和经济价值;2)动力退役潮叠加原材料价格高涨,动力电池回收需求高增;3)国家政策大力支持动力电池回收行业发展;4)“碳贸易壁垒”下电池回收成动力电池企业出海“必修课”。

我们预计2027年动力电池回收市场规模达1300亿元,5年CAGR达29% 。回收率假设:根据《新能源汽车废旧动力蓄电池综合利用行业规范条件》规定镍、钴、锰的综合回收率应不低于98%,锂的回收率不低于85%,稀土等其他主要有价金属综合回收率不低于97%,因此假设镍钴锰的回收率为98%,锂的回收率为85%。根据我们预计,2022—2027年动力电池回收中有价金属的市场价值分别为369.71亿、543.07亿、525.22亿、546.50亿、803.35亿和1300.41亿元,5年复合增长率为29%。

◆ 竞争格局:参与者众多,技术与渠道铸就电池回收企业核心竞争力

动力电池回收市场处于行业发展初期,尚未有龙头企业出现,竞争格局暂时呈现“小、散、乱”的局面。目前动力电池“身份证”维护追溯尚未畅通,回收政策尚未完善,同时回收电池企业的资质要求较高,导致行业内小作坊数量远多于正规军。动力电池回收行业面临渠道、技术、管理、资金四重壁垒,渠道+技术构筑动力电池回收企业的核心竞争力。

根据回收主体的不同,当前可以分为四种商业模式:分别是以新能源车企、电池厂、第三方厂商以及动力电池联盟为主体的模式。新能源汽车模式现成的回收网络广泛,渠道优势最显著,回收成本低且效率高,但专业性不足;电池厂商有利于打造产业闭环,商业模式稳定,但对管理要求较高;第三方厂商专业性强,技术优势最显著,但需要自行建立回收渠道,话语权较小,规模壁垒较高;动力电池产业联盟模式回收效率高、成本低,运作规模最大,但管理难度大,目前还处于发展初期,未来有望成为主流模式。

关注“储能头条”公众号,微信后台回复:锂电回收行业深度报告,领取文件!

以下是报告部分内容:

关注“储能头条”公众号,微信后台回复:锂电回收行业深度报告,领取文件!

来源:国际能源网/储能头条