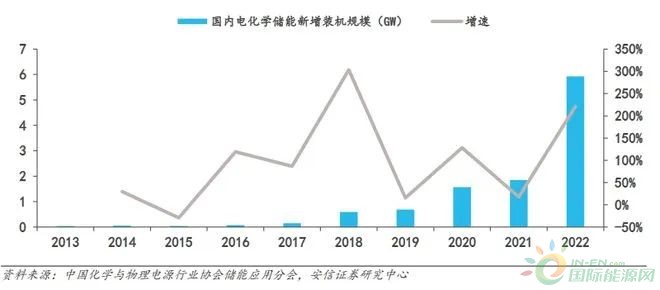

2022年国内新型储能新增投运规模超过14GWh,同比增长接近两倍。即便经历了原材料涨价、疫情等多重冲击,2022年国内储能市场仍然展现了极高的韧性和弹性。

根据中国化学与物理电源行业协会储能应用分会的统计,2022年国内共投运新型储能项目231个,总装机规模达到6.21GW/14.32GWh,较2021年增长接近两倍。

图:国内电化学储能新增装机规模情况

电化学储能为主要的新型储能形式,2022年新增装机规模约5.93GW/13.19GWh,同时压缩空气等其他形式的新型储能亦迎来快速发展,2022全年新增装机规模突破1GWh。

收益端与成本端均迎来积极变化

收益端与成本端均迎来积极变化,2023年国内储能市场有望继续高歌猛进。从收益端来看,随着市场机制的理顺以及前期试点项目的推进,国内储能的商业模式正在探索中逐步走向成熟,2022年独立/共享储能项目已在招标中占据相当可观的份额。

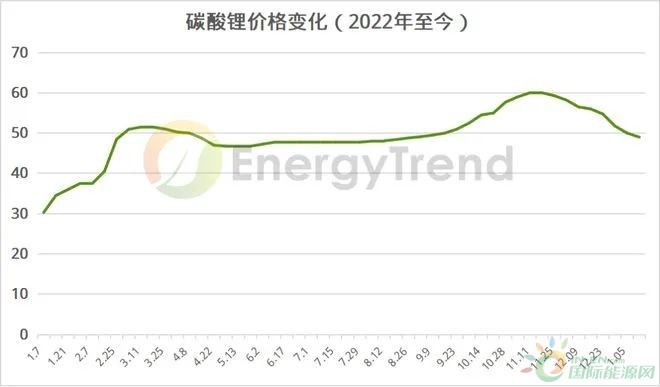

而从成本端来看,2022年12月以来碳酸锂价格已有明显下行,2023年储能成本或将重回下行通道,从而推动项目收益率上行,充分刺激终端装机需求。

根据中国化学与物理电源行业协会储能应用分会的统计,2022年国内已公开发布的储能项目招标量超过42GWh,2023年国内储能装机规模有望在2022年高基数的基础上进一步实现大幅增长。

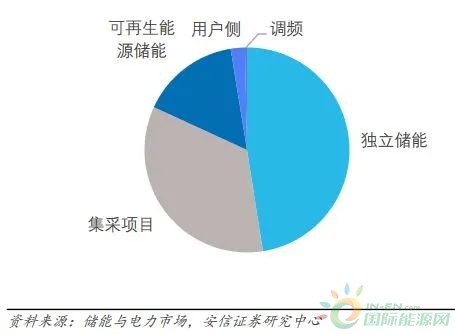

图:2022年国内储能招标项目类型分布

图:电池级碳酸锂价格变化情况(万元/吨)

储能应用场景逐渐多元化

远期发展空间充分打开

2023年1月6日国家能源局发布《新型电力系统发展蓝皮书(征求意见稿)》,提出以2030年、2045年、2060年为新型电力系统构建战略目标的重要时间节点,制定新型电力系统“三步走”发展路径。具体而言,未来电力系统形态将由“源网荷”三要素向“源网荷储”四要素转变,储能在新型电力系统中的重要地位再次在国家层面的纲领性文件中得到明确。

图:新型电力系统建设“三步走”发展路径

储能应用场景逐渐多元化,远期发展空间充分打开。随着电力系统中新能源占比的持续提升,储能的角色将由2030年前的满足系统日内平衡调节需求为主逐步演变到2045-2060年满足不同时间和空间尺度上大规模可再生能源的调节和存储需求。

我们预计未来储能的时长将持续拉长,形式亦将逐渐多元化,无论是传统的抽水蓄能,还是以压缩空气储能、电化学储能、热储能等日内调节为主的新型储能,以及基于液氢和液氨的化学储能均有望在新型电力系统的长期建设过程中发挥更为重要的作用。

图:主要储能形式的储能容量和储能时长

总结:当前,储能在新型电力系统中的重要地位获政策强调,中长期发展路径进一步明确。展望2023年,储能产业的发展势必迎来新的契机。钠电池、钒电池等新技术百花齐放,锂电池持续降本,运营商可在不同应用场景下选择最优技术路径,降低度电成本。

收益方面,国内新能源发电占比稳步提升,国家出台一系列政策完善储能商业模式,增厚经济效益,储能经济性边际向好,渐迎拐点。海外储能补贴不断加码,叠加完善的电力市场机制,储能经济效益将维持高水平,装机规模爆发在即。