作为市场几大投资主线之一的电化学储能,目前正在持续高速增长中。

在“双碳”目标的背景下,光伏、风能等可再生能源的建设规模和速度加快,储能技术以主动的跨时段、跨季节的发用平衡能力创造商业价值,解决了电网被动调节负担,是支撑可再生能源稳定规模化发展的关键,相关行业政策要求风光等可再生能源匹配一定比例的储能系统。

截至2021年我国电化学储能投运规模达到1.87GW,累计装机规模达到5.51GW,同比增长68.5%。根据统计,2022年开年以来,国内投扩建储能项目涉及金额达540.44亿元,涉及规模超81GWh。

电化学储能的巨大潜力已经获得市场共识,相关企业更是经历过资金推涨,目前估值并不低。

不过,电化学储能发展路上难以绕开的重大安全技术——储能温控,却处在产业链布局初期,2022上半年以来的诸多安全事故也在不断推升储能温控热度。

01、安全事故频发关注度不断提升

温控设备能将储能电池设备温度保持在合理区间,是储能系统安全性保障的关键一环。

锂电池对工作环境具有较高的要求,具备参数硬约束。锂电池的最佳工作温度约为15-35度,工作温度区间覆盖-20-60度。当温度过高时,锂电池内电解液及活泼物质的活性提升,电池内部会发生副反应、造成电解液分解,从而造成电池容量损失与副反应气体造成电池鼓胀,造成安全隐患。

储能系统中一般具有大量锂电池、且容量和功率都较大,其结构特点容易导致生热不均、电池间温差较大,严重时甚至引发热失控造成火灾与爆炸。

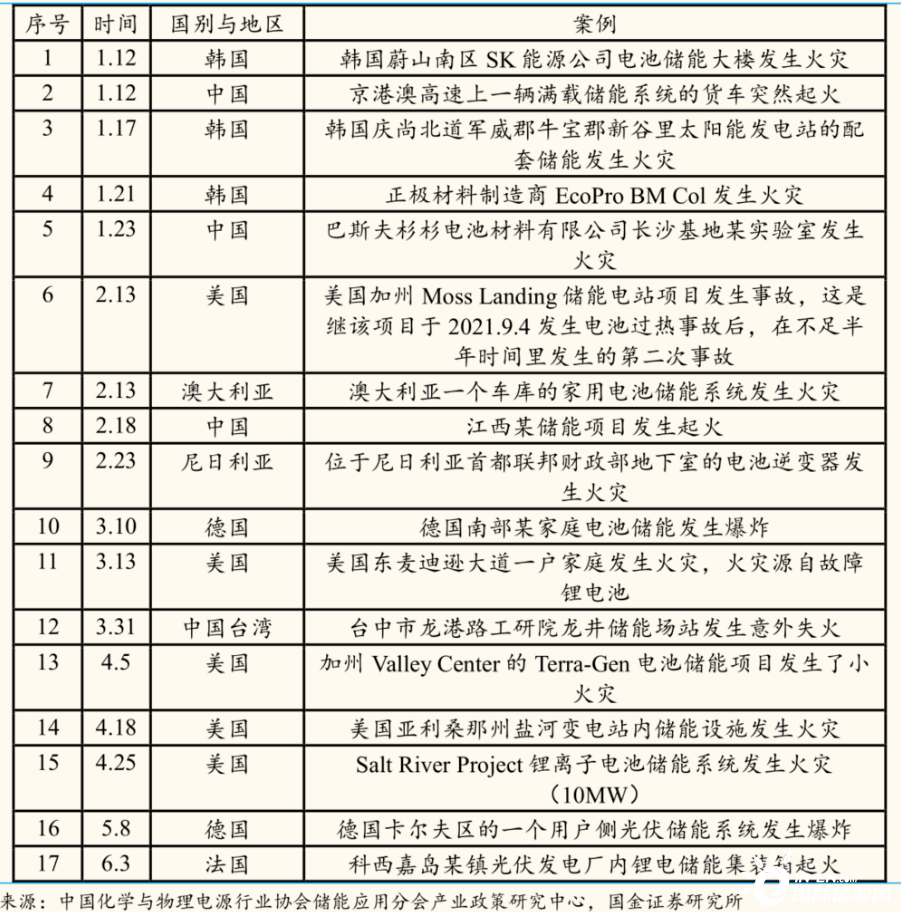

2022上半年全球储能事故频发。据不完全统计,2011-2021年全球共发生约50起储能起火事故,而2022年1-6月就已发生了多达17起的储能起火事故。

近年来储能领域多起事故大多与热失控有关。2022年5月25日,国家能源局综合司发布关于加强电化学储能电站安全管理的通知,其中对电池、消防等多个细分环节明确多项细化管理措施。

此背景下,储能温控关注度将持续提升,而行业自身同样具备较大的增长潜力。

02、液冷为主流细分赛道 未来4年数十倍暴涨

4年即将增长5.7倍,全球储能温控市场处于爆发阶段。

综合机构的产业链调研,以及埃泰斯、美国国家可再生能源实验室NREL等数据来看,储能温控设备的单位投资额约为3000-8000万元/GWh不等。

根据GGII统计,主要得益于2021年海外储能电站装机规模暴涨,以及国内风光强配储能的管理政策,2021年我国电力储能系统出货量为29GWh(包括出口海外),同比增长341%,为2020年6.6GWh的4.39倍。

GGII预计,2022年国内储能电池出货量有望继续保持高增长态势,保守估计年出货量有望突破90GWh,同比增长88%,其中2022年电力储能系统出货量或接近60GWh。

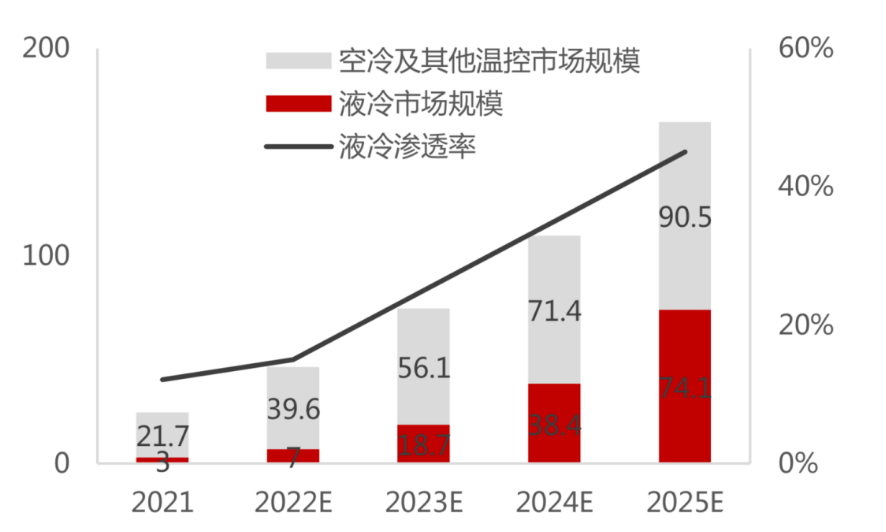

对应储能温控市场空间,预计2021年储能温控行业市场规模约为24.7亿元(包括出口),2022-2025年市场规模分别能达到46.6、74.8、109.8、164.6亿元,2025年将是2021年的近6.66倍体量。

其中将拥有主流趋势的液冷方案,还因渗透率提升享有更高的规模增速。

蒸汽冷却、热管冷却和相变冷目前在储能温控领域应用较少,目前市场主流温控方案大多为风冷和液冷。

风冷与液冷各有优缺。其中风冷拥有结构简单、成本降低、可靠性高且使用寿命长等优点,但是缺点同样明显,其散热效率一般,在高温或者大容量条件下散热效果差。

液冷则拥有散热效果好,冷却速度快且占用空间小等优点,但是目前技术安装维护较高,一旦制冷剂泄露会对系统产生较大影响,加之其使用寿命不长,使得目前液冷技术可靠性较低,这也是为什么此前液冷的渗透率较低。

不过随着储能容量的逐渐增大,风冷温控会达到其散热上限,因此未来对更高散热效率的液冷温控需求还是会不断提高,液冷将成为储能温控主要方案。

常见的温控方案主要为气冷(小功率、小项目)与液冷(大功率、大项目)两种,后者由于液体高冷却均匀性、高比热容、和高导热系数,从而更适用于大型集装箱集群储能系统,但系统复杂、技术要求高,具备更高的进入壁垒。

目前,各大电池厂已纷纷布局液冷产品,如宁德时代的Enter One,阳光电源的Power Titan、Power Stack,比亚迪的BYD Cube、科华S?液冷储能系统等。未来随着充放电倍率的提升、中高功率储能产品的普及,液冷技术的渗透率也将逐渐提升。

机构预计液冷2021年体量约在3亿元左右,渗透率有望由2021年的12%提升至2025年的45%,2022-2025液冷市场空间将分别达到7、18.7、38.4、74.1亿元,2025年体量将是2021年的24.7倍之多。

面对正在爆发的风口,已经有不少企业提前开始布局。

资料来源:高工产研新能源研究所(GGII)

03、先发优势尤为重要 各领域企业横向切入抢占先机

储能温控市场格局未定,多数企业处于布局阶段。

由于温控技术具有技术可迁移性,储能业务布局早且业务种类全面的温控企业具有先发优势。同时温控业务定制化属性强,切换应用场景成本高,导致用户更换厂商意愿低,粘性高。因此,温控市场先发优势为关键因素。

这意味着,抢占初期市场的未来几年,将是储能及其温控市场发展的黄金时期。

同时,由于液冷赛道为主流趋势,所以在液冷和户外应用场景有技术和经验积累的企业或更容易在市场中取得领先地位。

但目前直接液冷技术尚不成熟,间接液冷需要根据实际应用,对流道数量、流量、流速等进行定制化设计,不同项目和集成商的热管理方案存在较大差异,如液冷板式液冷系统关键零部件,需要在制造前与客户联合开发设计,确认选型与配套,产品成高度定制化,因此下游客户会倾向于选择具备液冷板设计能力的厂商。

因此,对于温控设备企业而言,其核心竞争力将体现在定制化能力,以及对热管理了方案的长期的经验和技术积累。

目前参与储能温控的企业主要有三类,分别是数据中心温控企业、工业冷却设备企业、汽车温控企业。

从技术上看,集装箱储能温控与集装箱数据中心的温控,在技术上最为相似,而汽车用热管理的相似性则来源于温控对象均为电化学电池,且均需应对户外工况的变化。

像英维克、申菱环境这样的数据中心温控设备企业,由于集装箱储能和集装箱数据中心较为相似,因此此类企业通过原有的风冷方案切入储能领域,同时在液冷技术领域也有一定积累。同飞股份、高澜股份等工业冷却设备企业,则是在液冷和户外应用领域有较为深入的技术积累;此外还有松芝股份、奥特佳在内的汽车温控企业。

以上企业是有较大可能在储能温控市场抢占先发优势,但最终谁能笑到最后,只有时间能够给我们答案了。