近日,全球市场调研机构SNE Research发布全球动力电池最新统计数据,1-5月,全球动力电池装机量高达157.4GWh。

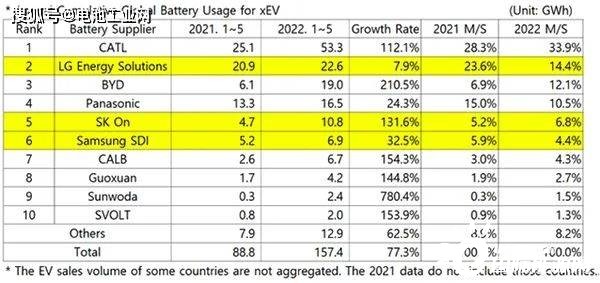

从榜单来看,宁德时代毫无疑问位居榜首,今年1-5月装机量53.3GWh,市占率33.9%,同去年数据相比,今年宁德时代在装机量和市占率方均是第二名LG的两倍,二者差距进一步拉开,龙头效应愈发凸显。

此外,从数据来看,第三名比亚迪与LG的差距也进一步拉近,今年1-5月装机量与LG差距从2021年的14.8GWh缩小至3.6GWh,市占率更是从16.7%缩小至2.3%。

业内普遍认为,比亚迪装机量的快速增长得益于现阶段市场对磷酸铁锂电池的偏爱。据媒体报道,LG新能源也计划从2023年10月开始,量产标准尺寸的磷酸铁锂电池。

除宁德时代与比亚迪外,国内电池企业中创新航、国轩高科、欣旺达、蜂巢能源分别位于第7名到底10名,装机量和市占率较去年均有所增长,六家中国企业市占率同比上升15.1%,至55.8%。反观韩国电池企业,LG、SK、三星SDI三家韩企的全球市占率同比下滑9.1%,为25.6%。

总体来看,全球动力锂电池行业高端产品之间的竞争主要集中在中国企业与日韩企业之间,亚洲已经成为全球动力电池产业链上的重要一极。

目前,我国是全球第一大动力电池生产国,市场、政策方面优势显著,宁德时代、国轩高科、比亚迪、亿纬锂能均已切入多家国际车企核心电平台供应链。

业内机构预计,2022年将新能源汽车及动力电池行业将开始新一轮定点高峰,这一轮定点直接决定了2025年后竞争格局。

与此同时,为更快打入海外市场、服务海外客户,国内电池企业不断加快“出海”进程。

今年6月,远景动力宣布将在西班牙纳瓦尔莫拉德拉马塔地区建设一座超级工厂,规划产能30GWh。同月,国轩高科在德国哥廷根基地举行了第五届新能源经济论坛暨国轩德国揭牌仪式,哥廷根基地规划产能为 20GWh。宁德时代董事长曾毓群也公开表示:“美国市场,宁德时代一定要进去,而且还会考虑在墨西哥、加拿大等地建设动力电池工厂。”

伴随着企业不断向海外投资建厂,届时中国电池企业将在全球范围内兴盛完善的产业布局,进而形成对日韩企业全面优势,全球电池市场将进入格局重组期。

但值得注意的是,未来低成本将成为电池企业能否参与竞争的重要因素之一,低成本材料的获取和动力电池的回收、重复利用也将成为企业必须面对的问题。